2025-07-21 18:43:43

2025年二季度,AI應用市場競爭加劇,用戶從嘗鮮轉向實用需求,頭部玩家面臨留存考驗。DeepSeek下載量大跌72%,豆包憑借生態優勢領跑下載量榜,MAU大幅增長。《2025年二季度AI應用價值榜》顯示,“AI+辦公”“AI+教育”成新風口,多數AI助手流量下滑。未來,AI應用市場將圍繞用戶留存和生態場景展開存量競爭,“AI+生產力”成核心增長極。

每經記者|宋欣悅 每經編輯|蘭素英

![]()

2025年二季度,AI應用市場的戰局愈發膠著。如果說一季度是“場景為王”元年的開幕,頭部玩家憑借資本與流量完成了跑馬圈地,那么二季度則標志著市場從增量搶奪的“閃電戰”,轉向存量運營的“陣地戰”。用戶的嘗鮮熱情正快速轉向對實用價值的剛需,向各應用提出了對留存粘性的嚴苛考驗,單純依靠模型概念與營銷轟炸的增長神話開始褪色,真正的產品力、場景滲透與生態構建能力成為決定勝負的關鍵。

《每日經濟新聞》聯合QuestMobile推出《2025年二季度AI應用價值榜》,基于月均下載量與月活躍用戶數(MAU)兩大核心指標,揭示AI應用“中場戰事”的新變局。

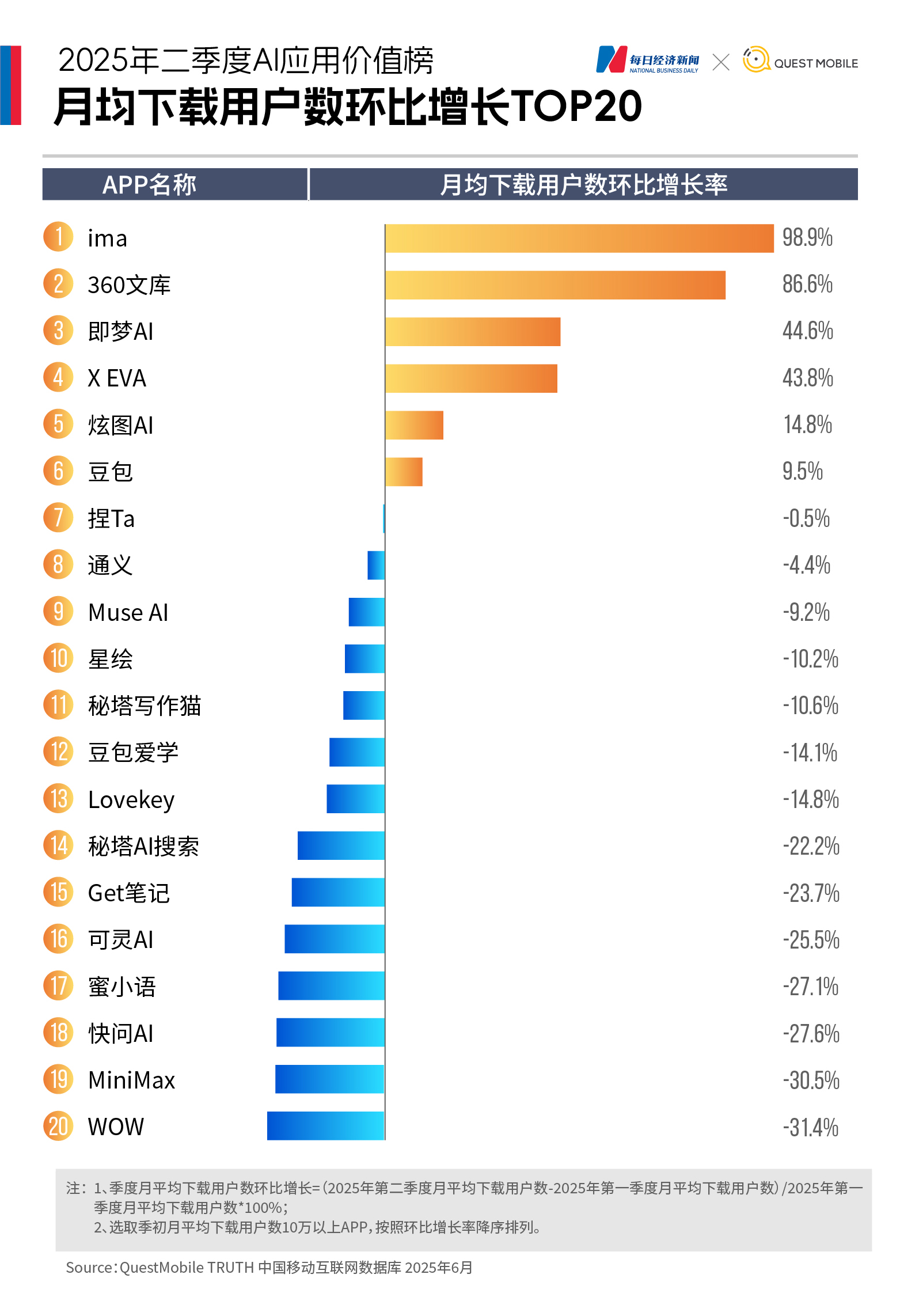

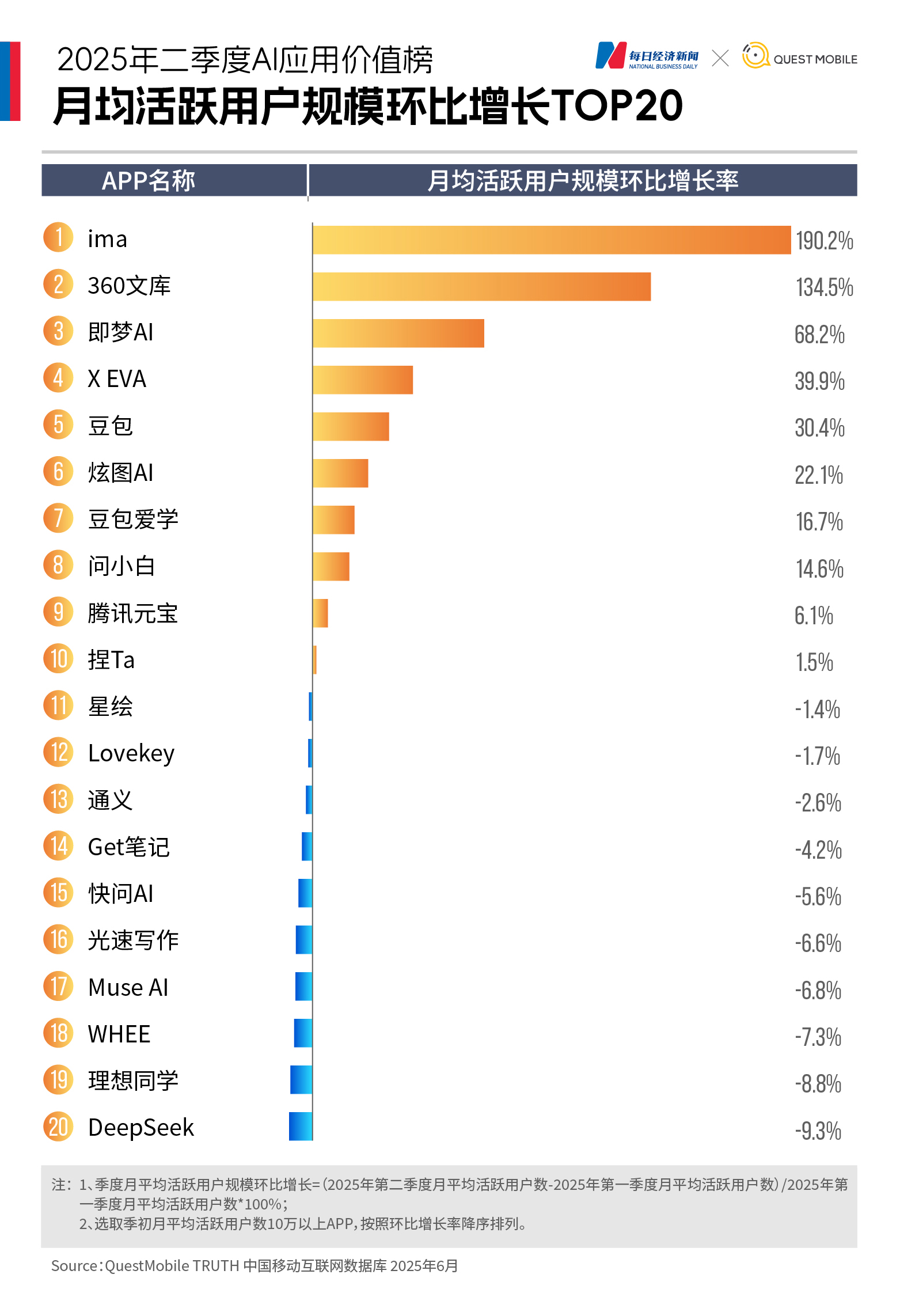

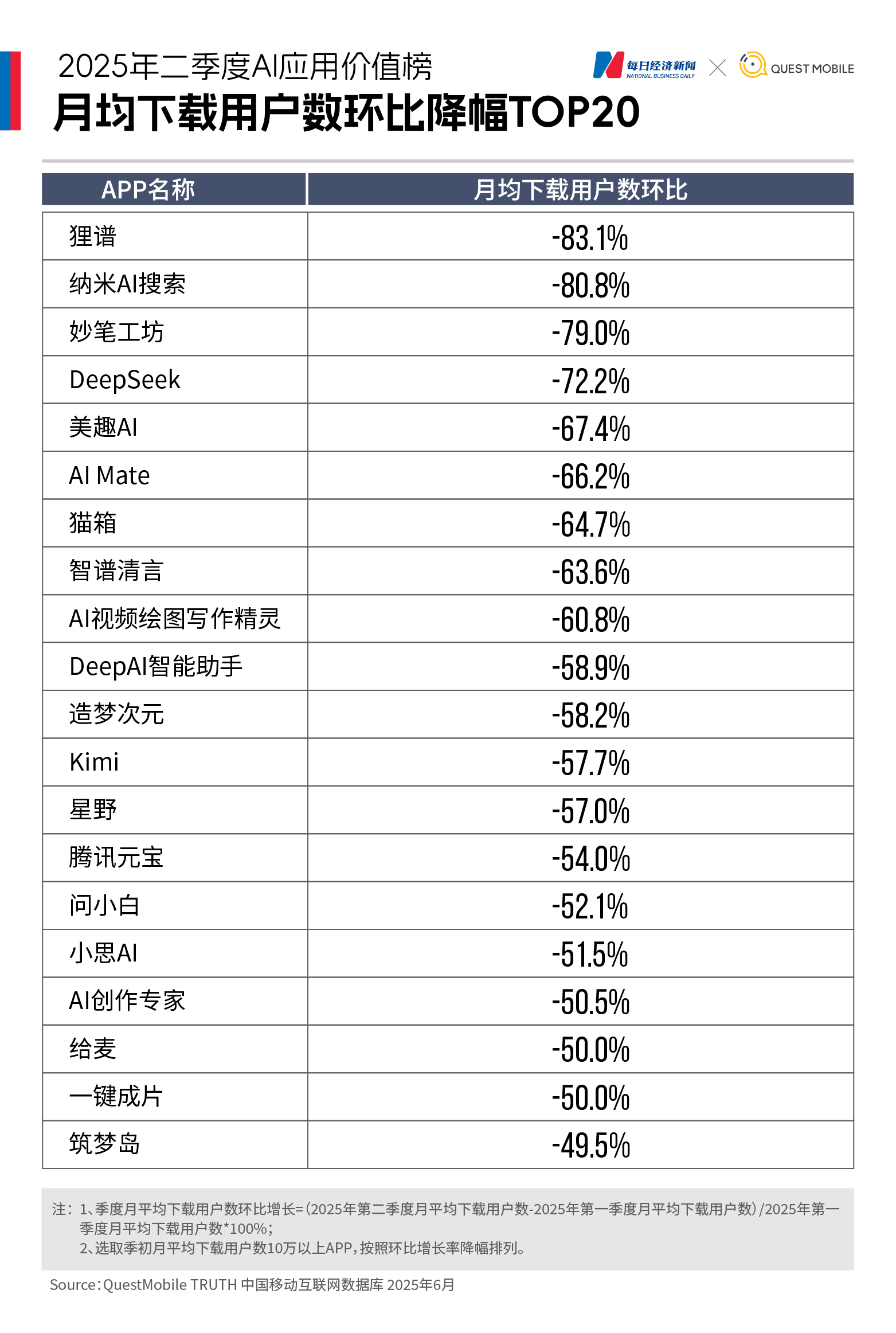

數據顯示,一季度冠軍DeepSeek光環褪色,豆包在下載量方面成為領跑者,Kimi、智譜、文小言、通義等AI智能助手類應用月活集體下滑,可靈月活跌超16%。而新的垂直場景跑出了黑馬,在“AI+辦公”領域,ima月活環比增長190.2%,360文庫月活環比增幅達134.5%;在“AI+教育”領域,字節旗下的豆包愛學月活為756.2萬,而作業幫旗下的快對AI月活更是高達1044.4萬。一場關乎用戶留存、實用價值與商業化的深水區搏斗正全面展開。

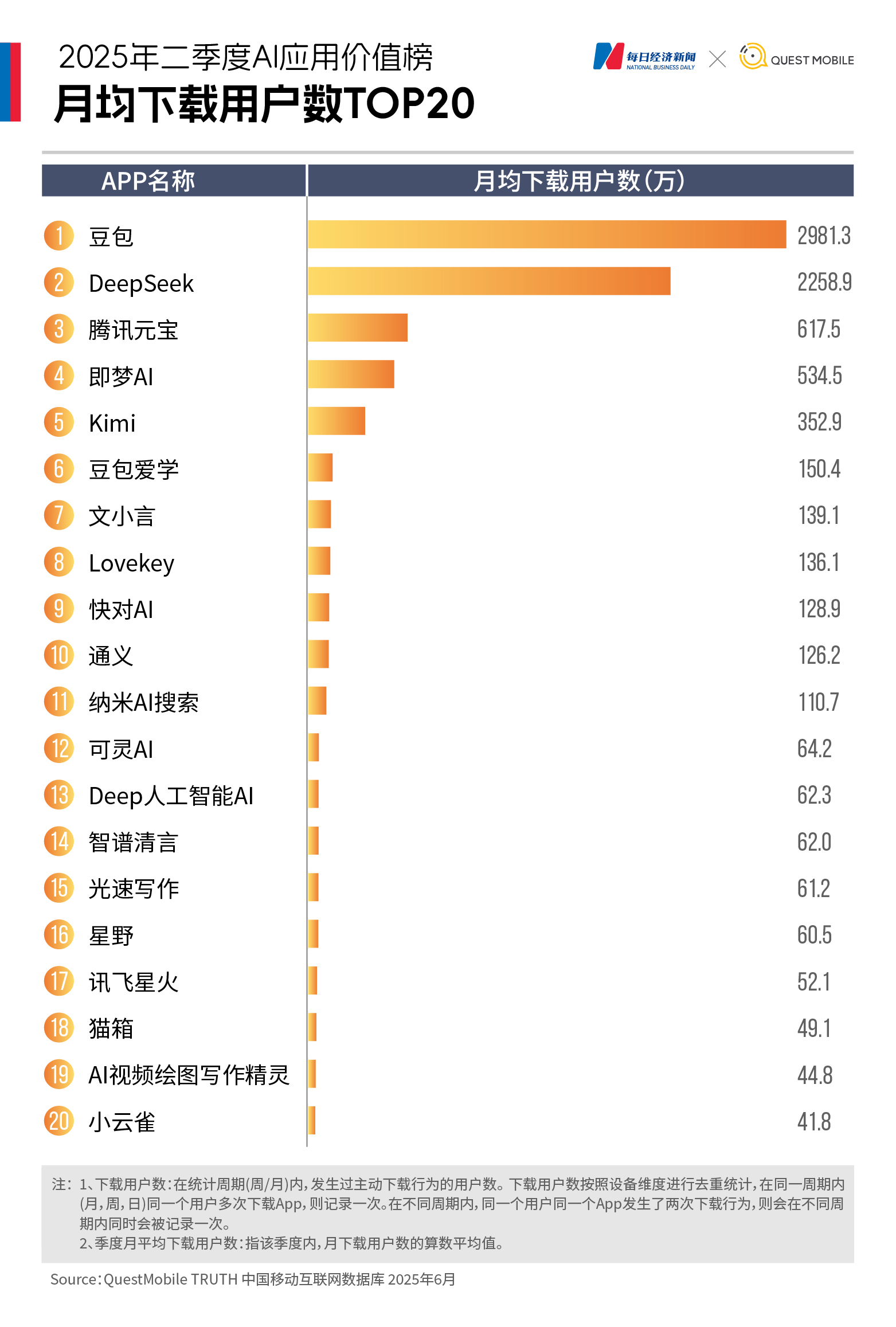

1. 王座易主: 豆包以近3000萬下載量登頂,DeepSeek下載量大跌七成

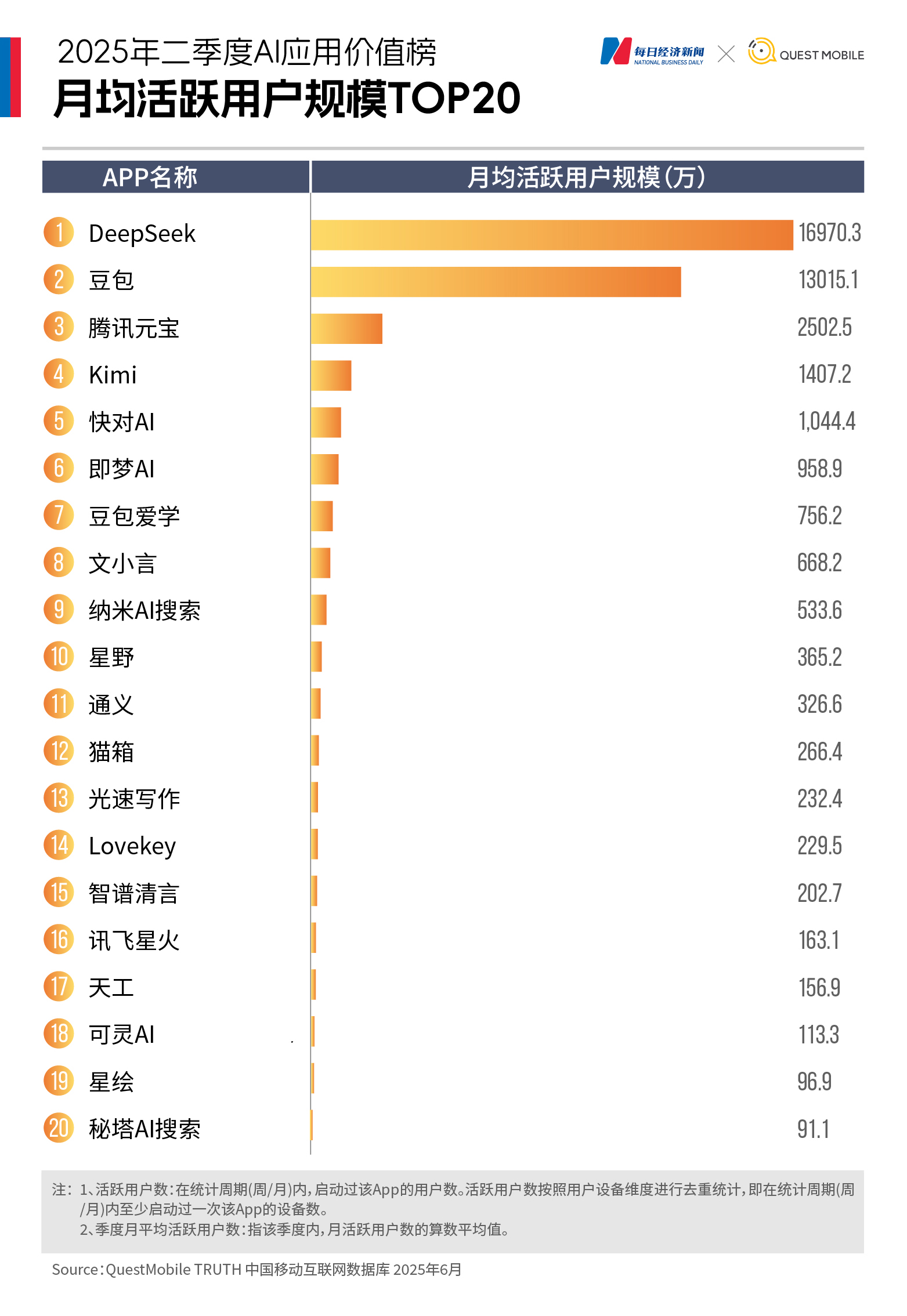

2025年二季度,AI助手賽道的下載量榜首位置發生戲劇性更迭。字節跳動旗下的豆包,憑借穩健的增長策略和強大的生態協同,取代了一季度“斷層式”領先的DeepSeek,成為月均下載量的冠軍,并在活躍用戶規模上進一步縮小差距。

◆ 數據洞察

(1)豆包:二季度月均下載量達到2981.3萬,位列第一,相較于第一季度有9.5%的增長。其MAU也從第一季度的9980.5萬大幅增長30.4%,達到1.3億,穩居行業第二。MAU與下載量的比值(下載用戶的活躍轉化效率)從第一季度的約3.7倍擴大至約4.4倍,顯示其龐大的存量用戶基礎之上,用戶粘性仍在增強。

(2)DeepSeek:一季度的“雙冠王”在二季度出現明顯回落。其月均下載量從第一季度驚人的8111.3萬驟降至2258.9萬,降幅高達72.2%。盡管其MAU仍以近1.7億的規模位居榜首,但相比第一季度的近1.87億,也出現9.3%的環比下滑。

◆ 數據解讀

(1)豆包的生態優勢:豆包在第二季度展現了強大的后勁,這背后是字節跳動生態流量的持續灌溉與產品場景的深化布局。特別是其在教育等垂直領域的子應用“豆包愛學”表現不俗,MAU達到756.2萬,成功為豆包主App構建了高頻、剛需的使用場景,形成了“通用平臺+垂直爆款”的雙輪驅動模式。這種策略不僅帶來了穩定的新用戶,更重要的是有效提升了用戶的留存和活躍度。

(2)DeepSeek被其他AI應用分流,不再是性價比之王:一方面,DeepSeek動作寥寥,大版本更新停滯。曾被寄予厚望的DeepSeek-R2模型原計劃5月初發布,但直至7月中旬仍未見蹤影,引發市場對其技術迭代能力的質疑。

另一方面,DeepSeek“高性價比”標簽正在被市場一點點撕下,進一步加劇了流量的流失。阿里、字節、百度等大廠紛紛推出API價格更低的同類模型。蓄勢待發的“AI六小龍”們通過模型更新,也開始在性能和價格上紛紛挑戰起DeepSeek的性價比。

QuestMobile研究總監陳燕在接受《每日經濟新聞》記者采訪時分析稱,DeepSeek下滑主要源于其被其他應用接入后,用戶被分流。

QuestMobile數據顯示,DeepSeek的App端流量自4月起開始下滑。具體來看,5月流失的DeepSeek用戶中,6月有59.2%轉向使用百度App,38.6%轉向使用豆包App,7.0%轉向使用騰訊元寶App。

陳燕進一步指出,DeepSeek屬于通用型智能問答產品,在辦公、學習、娛樂等垂直場景對用戶的深度綁定不足,這也導致其用戶吸引力降低。

2. “燒錢”后遺癥顯現:騰訊元寶、Kimi增長模式迎大考

騰訊元寶和Kimi在第二季度不約而同地進入了增長的“冷靜期”與“陣痛期”,印證了《2025年一季度AI應用價值榜》中關于“燒錢”模式不可持續的預警。

(1)騰訊元寶:月均下載量“腰斬”,策略重心轉向精細化運營

騰訊元寶的MAU在第二季度保持了微弱增長,從2358.3萬增至2502.5萬,增幅約為6%,守住了行業第三的位置。然而,騰訊元寶的月均下載量在第一季度1343.3萬的基礎上大幅下跌54%至617.5萬。下載量的大幅下滑與活躍用戶的穩定形成鮮明對比。

這組數據清晰地表明,騰訊元寶在第一季度斥約14億元巨資“閃電戰”式獲取用戶的階段已經結束。第二季度的策略重心已全面轉向用戶留存和習慣培養,這正是第一季度報告所預見的挑戰。通過高頻迭代、接入微信生態等方式獲取的龐大用戶群,如今需要通過更精細化的運營來沉淀。MAU的穩定說明其在留存上取得了一定成效,但如何激發這部分用戶的更高頻使用,避免“下載即流失”成為關鍵。

(2)Kimi:月均下載量、MAU均加速下滑

如果說第一季度的Kimi是“增長失速”,那么第二季度則進入了“加速下滑”通道,用戶流失問題凸顯。其月均下載量較第一季度跌57.7%至352.9萬。更令人擔憂的是,其MAU也未能守住,從第一季度的2165.3萬下降35%至1407.2萬。

Kimi的困境是第一季度問題的延續和深化。在大幅壓縮投流規模后,Kimi在用戶拉新上已無優勢。當DeepSeek、豆包、元寶等以更通用、更高性能或更低成本提供同類應用后,Kimi在產品差異化上未能及時建立起足夠高的壁壘。長文本處理能力曾是其亮點,但隨著行業技術普遍進步,這一優勢的護城河效應正在減弱。

Kimi的案例為所有AI創業公司敲響了警鐘:在缺乏持續造血能力和強大生態依托的情況下,單純依賴融資和單一亮點的增長路徑,將在巨頭林立的戰場上面臨極大的不確定性。

3. “雙雄”格局形成,多數AI智能助手流量下滑

二季度的數據揭示了一個殘酷的現實:市場洗牌正在提速。除了少數頭部玩家外,大多數通用型AI助手都陷入了活躍用戶下滑的困境。

◆ 數據洞察

市場集中度達到了前所未有的程度。根據第二季度數據計算,在主流AI智能助手應用中,DeepSeek(MAU約1.7億)和豆包(MAU約1.3億)占據了該賽道近88.9%的月活躍用戶規模,形成了“雙寡頭壟斷”。

這一格局使得其他競爭者只能在剩余約10%市場空間中激烈拼搶,生存壓力巨大。除騰訊元寶保持了6.1%的平穩增長外,其余AI智能助手幾乎全線承壓。

除上文提到的Kimi外,智譜清言的MAU下降43.0%,天工的MAU下降39.2%,文小言的MAU下降32.8%,通義也出現了2.6%的下滑。

◆ 數據解讀

產品同質化與用戶“審美疲勞”:當底層大模型能力趨同,各款AI助手在基礎對話、問答、知識查詢等功能上拉不開顯著差距,便陷入了嚴重的同質化競爭。對于用戶而言,在體驗過一兩款主流應用后,已沒有動力去下載和頻繁使用功能相似的多個應用。初期的“新鮮感”消退后,用戶開始“用腳投票”,向體驗更好或場景更貼合的少數應用集中。

“生態”與“場景”成為決勝負的關鍵:為何豆包和騰訊元寶的MAU能在洗牌中保持增長?答案在于它們超越了“純工具”的范疇。

豆包的強勁增長,很大程度上得益于其背后字節跳動的強大生態,通過高頻、剛需的場景化服務,將用戶牢牢鎖定在自己的生態系統內,從而帶動了主應用的活躍度。

騰訊元寶的MAU增長則更多體現了其在第一季度巨額投入后,依托微信等社交生態進行用戶留存的成果。它將AI產品與騰訊的其他服務和流量池深度綁定,構建了獨特的用戶粘性。

獨立AI助手的生存空間被擠壓:對于Kimi、天工、智譜清言等缺乏強大生態背景和獨特場景優勢的獨立AI助手而言,生存環境正變得日益嚴峻。它們既要面對來自巨頭“生態軍”的降維打擊,又要滿足用戶日益挑剔的目光。當無法為用戶提供“非你不可”的價值時,活躍度的下滑便成為難以避免的趨勢。

這一趨勢清晰地表明,單純“聊天機器人”的階段已經過去。

4. “AI+場景”冰火兩重天:新風口崛起,舊熱點降溫

與通用AI助手領域格局劇變相呼應,第二季度的“AI+場景”應用賽道同樣上演了“冰火兩重天”的劇情。第一季度的熱點應用有的歸于沉寂,有的則持續走強,同時,新的細分賽道有“黑馬”開始嶄露頭角。

(1)營銷驅動難以為繼

◆ 典型案例:360旗下的納米AI搜索是本季度最典型的“過山車”式應用。在第一季度,它曾以近620%的下載量增幅和近1100%的MAU增幅驚艷市場。然而進入第二季度,其月均下載量環比下跌80.8%,MAU也銳減50%。

◆ 現象解讀:納米AI搜索的曇花一現,深刻揭示了過度依賴創始人和營銷事件驅動的增長模式的脆弱性。周鴻祎的親自站臺和創新營銷在短期內吸引了大量眼球和試用用戶。但當營銷熱度褪去,如果產品本身未能提供超越傳統搜索或其他AI助手的獨特、持續的價值,用戶便會迅速流失。這表明,在AI時代,用戶的忠誠度建立在“好用”而非“好聽”之上。

(2)“AI+教育”成垂直場景“領跑者”

◆ 典型案例:以學習輔導為核心的“AI+教育”應用,在用戶規模和粘性上已全面超越泛娛樂及生活類應用,成為最成功的垂直場景。字節旗下的豆包愛學MAU為756.2萬,而作業幫旗下的快對AI MAU更是高達1044.4萬,位列總榜第五,甚至超過了熱門的AIGC創作應用即夢AI。

◆ 現象解讀:與社交、娛樂等“錦上添花”型需求不同,教育輔導是用戶的剛需。這類應用成功地將AI能力與查難題、批改作業等高頻、具體的學習任務結合,提供了明確的價值,從而獲得了極高的用戶粘性。它們已經從“AI玩具”進化為不可或缺的“學習工具”,其龐大且穩定的用戶基礎,成為AI場景化落地的“壓艙石”。

(3)AIGC創作賽道格局生變:即夢AI一家獨大,可靈失速

◆ 數據表現:第二季度見證了AI視頻生成賽道的格局初定。第一季度,字節旗下的即夢AI和快手旗下的可靈AI還被視為并駕齊驅的強勁增長者。然而僅一個季度后,兩者差距迅速拉大。

即夢AI延續強勢增長,其MAU已達959萬,環比增長超68%,月均下載量也保持著44.6%的高速增長。

可靈AI則明顯失速,其月均下載量環比下滑超過25%,MAU僅為113.3萬,不足“即夢AI”的八分之一,環比下跌16%。

◆ 現象解讀:即夢AI的成功不僅在于技術迭代,更在于其與抖音等內容生態的緊密結合,為用戶提供了創作、分享、獲得反饋的完整閉環。

(4)“AI+辦公”需求強勁,成新增長引擎

◆ 典型案例:第二季度的最大特點,是AI應用場景正從泛娛樂、泛聊天,向更具生產力屬性的“工作學習”場景深度滲透。以ima和360文庫為代表的AI辦公類應用異軍突起。其中,ima的MAU環比增長率高達190.2%,360文庫的MAU增幅也達到134.5%,兩者在MAU和下載量增長榜上均名列前茅。

◆ 現象解讀:這一轉變標志著用戶需求走向成熟。用戶不再滿足于將AI作為“玩具”,而是迫切希望將其作為提升工作和學習效率的工具。AI文檔處理、知識庫管理等功能,能夠直接解決用戶在信息處理、知識沉淀等方面的痛點,因此具備了比泛娛樂應用更高的用戶價值和商業化潛力,正成為市場新的增長引擎。

《2025年二季度AI應用價值榜》顯示,AI應用市場的競爭已徹底告別野蠻生長的階段,全面進入圍繞用戶價值和留存的“存量絞殺”階段。當前市場正呈現出多重關鍵趨勢:

◆ 市場的核心已從“如何讓用戶下載”,轉變為“如何讓用戶留下”。

陳燕向每經記者表示,通過強投放帶來的流量爆破有一定的局限性,不僅獲客成本高昂,用戶留存也面臨難題。在她看來,與移動互聯網時代“流量入口為王”的邏輯不同,AI產品的價值實現更依賴于對特定場景的深度理解和全方位賦能。但需要注意的是,這并非簡單的功能疊加,而是基于對用戶任務鏈路的深度洞察,其本質是解決問題而非提供工具。

◆ “AI+生產力”成核心增長極,AI應用能否為辦公、教育等提供生產力工具,是其成功的關鍵試金石。陳燕指出,“AI+生產力”是一個確定的場景,尤其是“AI+辦公”,其場景痛點諸多,如文檔處理,數據整合等。QuestMobile數據顯示,5月“AI+辦公”在PC網頁端的規模達5000萬,環比增速12.2%。

◆ 用戶已完成市場教育,變得更加務實。他們會選擇能解決實際問題的“AI工具”,也會毫不猶豫地拋棄價值模糊、體驗不佳的應用。

以AI社交賽道(App端)為例,QuestMobile數據顯示,自今年2月起AI社交類App已出現流量滑坡。以某頭部AI社交互動App為例,其1月用戶規模為676萬,6月規模下滑至353萬。除了行業重心有所轉移外,此類產品退潮的關鍵原因是用戶體驗滿足度上“不達標”。

陳燕認為,從數據層面看,這類產品要走出“短期爆紅、長期難留”的困境,一方面可以嘗試借鑒游戲行業解法,將AI角色發展為虛擬偶像(如初音未來),通過構建內容與情感價值閉環,強化長期陪伴、個性化互動、情緒響應等體驗,逐步從娛樂向“輕陪護”演進來提升用戶粘性;另一方面,可以嘗試產品場景的實用化延展,如AI生圖功能,與社交平臺、內容創作工具等深度結合,并通過內容衍生(短視頻、周邊)來提高流程和商業化變現。

◆ 生態協同能力成為AI應用在存量競爭中突圍的核心支撐。而對于沒有大平臺背書的AI應用,陳燕表示,需要避開與大廠的正面競爭,在垂直場景中找到“縫隙市場”。

可以預見,2025年下半年的AI應用之爭將圍繞“價值深耕”。陳燕預測,AI眼鏡、AI耳機、AI PC等消費電子產品的普及將成為下階段新爆點。根據市場觀察來看,幾個頭部互聯網集團及手機廠商都已經在去年做了提前布局,通過硬件+軟件的結合,實現AI的落地。

◆ 智能體(Agent)領域同樣值得關注。AI產品的真正價值在于實現復雜任務的簡單處理,而智能體的概念恰恰與此對應。但智能體的爆發核心在于任務閉環能力、場景滲透能力以及生態協同(即平臺+開發者共建)。

免責聲明:本報告所涉及的數據來源于QuestMobile自有數據庫、行業公開、市場公開資料等。本報告力求但不保證該信息的完全準確性和完整性。報告內容僅供參考,不構成任何投資建議。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112