每日經(jīng)濟(jì)新聞 2022-02-13 22:12:16

每經(jīng)記者|王海慜 每經(jīng)編輯|何劍嶺

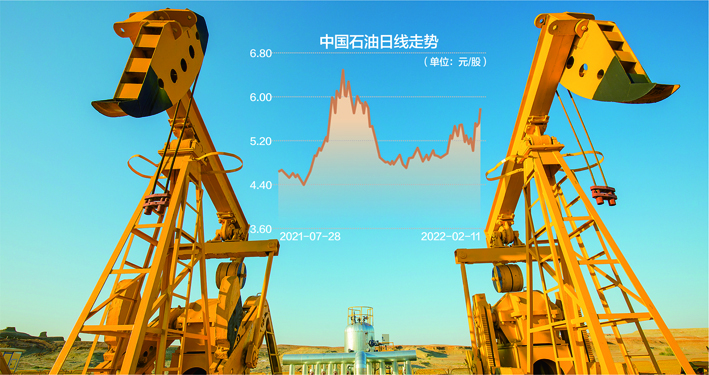

據(jù)統(tǒng)計,今年來,截至2月11日收盤,股東戶數(shù)排名前50的A股,平均漲幅(-0.4%),幾乎跑贏A股各大指數(shù),相比之下,創(chuàng)業(yè)板指數(shù)的累計跌幅達(dá)到17.34%。與此同時,相較于高景氣的“賽道股”,低估值、高分紅板塊和周期性行業(yè)取得了明顯的超額收益。例如,虎年開市后,中國石油(601857,SH;前收盤價5.80元)罕見取得了“五連陽”,今年來漲幅已達(dá)18%。

《每日經(jīng)濟(jì)新聞》記者發(fā)現(xiàn),隨著藍(lán)籌股與成長股分化加劇,目前市場有觀點認(rèn)為,近期市場風(fēng)格已實現(xiàn)從成長股向價值股的轉(zhuǎn)變。那么在業(yè)內(nèi)人士看來,這種轉(zhuǎn)變的可持續(xù)性將如何呢?

數(shù)據(jù)來源:記者整理 視覺中國圖 楊靖制圖

周期板塊開年領(lǐng)跑市場

最近,雖然基金重倉的“賽道股”跌得比較多,不過低估值、高分紅板塊和周期性行業(yè)卻取得了明顯的超額收益。

據(jù)Choice數(shù)據(jù)統(tǒng)計,在16個申萬風(fēng)格指數(shù)中,截至2月11日收盤,今年來只有申萬低市凈率、申萬低市盈率兩個風(fēng)格指數(shù)上漲;而跌幅排名倒數(shù)前三的分別為申萬高市盈率、申萬高市凈率、申萬高價股指數(shù)。

今年來,高股息板塊也是市場資金聚焦的少數(shù)方向之一。據(jù)統(tǒng)計,在滬深兩市的核心指數(shù)中,今年來紅利指數(shù)(000015)的表現(xiàn)可謂一枝獨秀。截至2月11日收盤,該指數(shù)的漲幅達(dá)4.21%,而其余核心指數(shù)均告下跌。跌幅居前的指數(shù)均為成長股集中的科創(chuàng)50、創(chuàng)業(yè)板指、創(chuàng)業(yè)板綜指、中證1000等。

另外,分行業(yè)來看,去年表現(xiàn)強(qiáng)勢的周期股今年來仍然領(lǐng)跑市場。虎年開市后,中國石油罕見取得了“五連陽”。據(jù)Choice數(shù)據(jù)統(tǒng)計,截至2月11日收盤,在申萬31個一級行業(yè)中,只有7個行業(yè)今年來累計上漲,漲幅居前的行業(yè)分別為煤炭、銀行、建筑裝飾、石油石化、房地產(chǎn)等周期性行業(yè)。

值得注意的是,上述藍(lán)籌股集中的板塊往往也具有散戶集中的特征。據(jù)Choice數(shù)據(jù)統(tǒng)計,截至2月11日收盤,剔除今年上市的新股后,股東戶數(shù)排名前50的A股,今年來的平均漲幅為-0.4%。這一表現(xiàn)幾乎跑贏了A股各大指數(shù)。

相比之下,過去幾年“茅族”“寧族”風(fēng)頭正勁的時候,上述散戶集中的藍(lán)籌股卻被市場相對忽視。

據(jù)統(tǒng)計,2019~2021年,上述股東戶數(shù)排名前50的A股平均漲幅為108.2%,而同期創(chuàng)業(yè)板指數(shù)的漲幅高達(dá)165.7%。

值得一提的是,在這50只股中有14只個股2019~2021年的區(qū)間漲幅甚至為負(fù)值,其中大部分為“中字頭”企業(yè),例如中國中車、中國石油、中國聯(lián)通、中國中鐵、中國電信、中國平安、中國建筑、中國銀行、中國重工等。而今年來這些企業(yè)的表現(xiàn)大多跑贏大市,中國石油、中國中鐵年內(nèi)的累計漲幅都超過了10%。

兩種方式完成風(fēng)格切換

某保險公司研究所所長2月11日向《每日經(jīng)濟(jì)新聞》記者表示,近期市場這種低估值、高分紅的市場風(fēng)格仍然有望延續(xù)。“主要有兩個原因,第一個是今年一月份M1增長率是個低點,后面M1增長率會往上走,所以那些和M1增長率緊密相關(guān)的,例如強(qiáng)周期板塊中的銀行、地產(chǎn)、水泥股的相對表現(xiàn)就比較強(qiáng)。第二個原因是去年成長股漲得比較多,去年從2月份一直到12月份,以滬深300為代表的價值股一直跌,成長股則相對強(qiáng)勢,所以成長股里面的獲利盤多,調(diào)整壓力也更大。”

西部證券首席策略分析師易斌則向記者表示:“對于市場的風(fēng)格切換,從歷史上看往往以兩種不同的方式完成:一種是因為某種風(fēng)格的交易集中度達(dá)到極致,資金博弈加劇而導(dǎo)致出現(xiàn)快速坍塌,隨后資金轉(zhuǎn)向新的交易趨勢。另外一種情況則是由于宏觀環(huán)境變化,使得投資者對各個行業(yè)中長期的景氣預(yù)期發(fā)生修正,隨著數(shù)據(jù)層面逐漸驗證而推動中期市場表現(xiàn)的回歸。”

“這兩種切換模式的差異在于,前者往往是短期的階段性切換,隨著市場情緒冷靜,在較短的時間內(nèi)市場仍將回歸基本面,類似去年8~9月,成長板塊因為過于‘擁堵’而出現(xiàn)階段性市場切換。后面一種情況則可能是中長期趨勢轉(zhuǎn)變,意味著未來3~5年的趨勢轉(zhuǎn)向。但是后者往往需要基本面數(shù)據(jù)驗證,其切換過程將是漸進(jìn)式。”他表示。

易斌認(rèn)為,目前市場發(fā)生的變化更傾向于前一種情況:“從當(dāng)前市場環(huán)境來看,雖然宏觀環(huán)境尤其是流動性預(yù)期正在出現(xiàn)修正,但是這個過程并不是一蹴而就,特別是在當(dāng)前整體經(jīng)濟(jì)增速偏低的宏觀環(huán)境下,保持高景氣的成長板塊仍然具有一定稀缺性,在風(fēng)格過渡切換后,仍有望迎來階段性風(fēng)格糾偏。”

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112