每日經濟新聞 2020-09-06 19:36:43

每經記者|吳永久 每經編輯|何劍嶺

股民逐漸陷入迷茫之中。

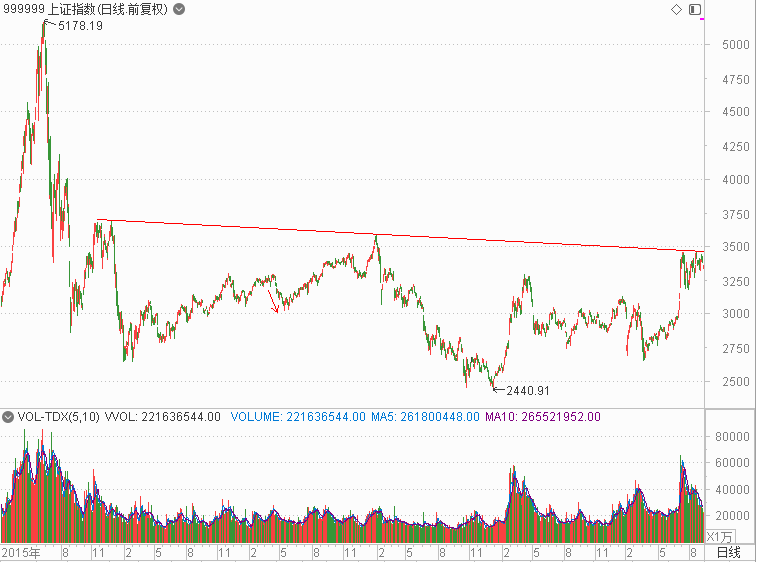

滬指從7月中旬調整以來,仍未進行方向性選擇;4800億市值的龍頭本周大宗交易驚現32億元拋售;抱團高位大消費股連續兩日下跌;妖股天山生物終結連板模式,股價大幅沖高回落;北向資金本周凈流出222億元......

高位大消費股抱團似有松動跡象,創業板妖股瘋狂炒作也有降溫征兆,下一步的機會在哪?值得注意的是,周五美股一度大跌,原油重挫,而一個大宗商品大漲3%,這個板塊將存在機會?

近期,隨著機構抱團的大消費股股價不斷攀升,引來了一些業內人士的質疑。

日前,銀河證券發布研報稱“不為創紀錄的消費股再唱贊歌”。周三國信證券首席策略分析師燕翔發文指出了像“永動機”一樣上漲的消費股背后存在的風險。

周四周五,大消費股連續殺跌,如海天味業、片仔癀、通策醫療、千禾味業等,而值得注意的是,9月2日以來,近5000億市值的美的集團大宗交易上驚現32億元的拋售。這似乎顯示,機構抱團大消費股似乎有籌碼松動的跡象。

在近期創業板妖股炒作狂潮中,龍頭天山生物終結了連板模式,似乎瘋狂炒作有降溫跡象。

本周5個交易日,北向資金均現凈流出,周一、周三、周五均現大額流出,一周合計流出222億元。

從資金線來看,創業板的資金線本周呈現流入,滬指的資金線呈現流出。由于本周市場炒作創業板的低價股,可見吸引了不少資金跟風,由于創業板的資金線處于歷史頂部附近,并且妖股龍頭天山生物似有降溫征兆,后市資金繼續流向創業板存疑。而從滬市的資金線來看,7月初向上突破了2016年以來的箱體上沿,目前已經跌至這個箱體上沿,因此滬指的支撐力增強,但同時也需要防止資金線跌破這個箱體上沿。

本周末大致有兩個重磅消息值得關注。

一個是,據環球網報道,路透社4日援引美國國防部一名官員消息稱,特朗普政府正考慮是否將中國頂級芯片制造商中芯國際(SMIC)列入“貿易黑名單”。針對媒體報道,9月5日晚上,中芯國際發布聲明表示,任何關于“中芯國際涉軍”的報道均為不實新聞,我們對此感到震驚和不解。中芯國際愿以誠懇、開放、透明的態度,與美國各相關政府部門溝通交流,以化解可能的歧見和誤解。

從A股來看,周五半導體板塊漲幅居前,多只個股漲停,中芯國際收盤上漲1.84%。記得在今年5月中旬,美國封鎖華為芯片采購,隨后華為概念股出現連續殺跌。那么周末的這個消息是否會對中芯國際產業鏈個股構成利空影響呢?

另一大消息是,據上海證券報今日報道,證監會副主席方星海今天表示,今年以來,外資總體保持凈流入態勢。前8個月,北向資金累計凈流入1265億元。他認為,持續對開外放使我國市場價值投資理念更加鞏固,投資行為更加理性,市場估值更加合理。長期困擾我國股市的所謂“牛短熊長”、脈沖式的市場正在消失,更加理性的市場正在形成。

證監會將著重推出四方面工作。一是持續完善對外開放產品體系。包括進一步擴大滬深股通的投資范圍和標的,拓寬ETF互聯互通,便利境外機構配置股票ETF以及人民幣債券資產等。二是繼續推進資本市場制度性對外開放。推動修訂后的QFII、RQFII制度規則盡快發布實施,持續完善和深化境內外市場互聯互通機制,提升國際資金的投資便利性,增強國際投資者對中國資本市場的投資意愿和信心等。三是不斷提高證券期貨業雙向開放水平。四是積極參與國際金融治理,及時防范和化解跨境資本市場風險。加強與境外市場監管機構的溝通和政策協調,強化跨境上市公司的審計監管合作;嚴厲打擊財務造假行為,共同維護各國投資者的合法權益,不斷提升自身監管水平,健全跨境資本監測和風險預警機制。

吸引境外資金入場,從上面這個內容來看是利好。

從外圍市場來看,美股繼周四大跌之后,周五盤中也一度出現大跌,不過隨后出現了V型反轉。

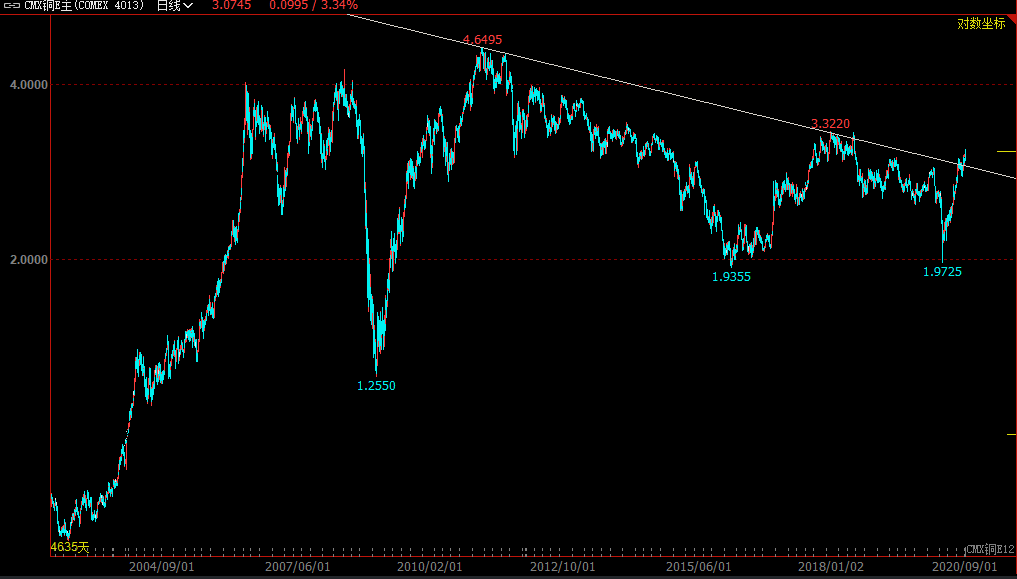

國際原油期貨大跌4%,而國際銅價大漲超3%,成為難得的亮點,關鍵的是,從技術面來看,國際銅價似乎有突破長期趨勢壓力線的征兆。

基本面上,由于疫情影響,銅的供給受到一定影響,全球銅資源供應主要來自南美地區。智利是全球第一大銅礦產區。除銅礦供應短缺外,廢銅的供應量也有所減少。

上海有色網報道稱,今年9月新固廢法正式實施,由于嚴厲的處罰條款,抑制了進口廢銅的貿易積極性。國內固廢企業對于廢銅貨源的采購,陷入觀望狀態,短期內進口廢銅量或有不小程度的萎縮。

雖然疫情還在持續,但是全球經濟已現復蘇影響,銅的需求也在增長。而從A股市場來看,相關上市公司云南銅業、江西銅業、西部礦業、銅陵有色今年以來漲幅并不算大。

7月,明星基金經理周蔚文表示,大宗商品在經濟不好的時候,它需求也不好,但產品價格也已經跳出了疫情挖的坑,像油和銅。如果到了明年,經濟恢復,需求又上來,貨幣還那么多,這些東西大概率還會漲價。

安信證券研報顯示,銅Q4需求有望迎來旺季,銅價已大幅反彈且持續性強,銅板塊重估動能強勁。考慮到疫苗的進展加速也有望進一步解除疫情壓制,Q4歐美財政政策落地以及貨幣政策維持寬松,Q4有望迎來新一波旺季補庫,再加上銅礦供應進入低速增長時代,加工費下跌導致銅冶煉產能被抑制,銅價有望顯著反彈且持續性強。建議關注云南銅業、西部礦業、江西銅業為代表的銅業標的重估機會。

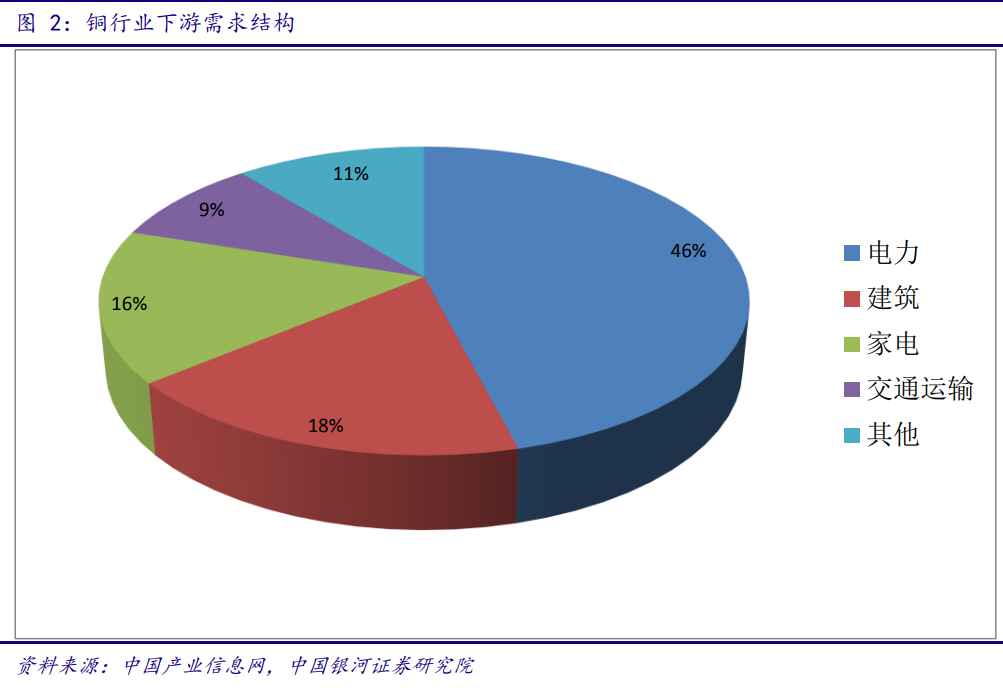

銀河證券研報顯示,銅產業下游主要是電力和建筑行業。下游需求結構主要包括電力、建筑、家電、電子、汽車等行業。

而從美股的南方銅業來看,從今年3月的底部以來,股價穩步攀升,目前已經翻倍。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP