中國證券報 2019-08-17 14:15:02

經過多年來利率市場化改革持續推進,目前我國的貸款利率上、下限已經放開,但仍保留存貸款基準利率,存在貸款基準利率和市場利率并存的“利率雙軌”問題。

圖片來源:攝圖網

利率并軌邁出關鍵一步。

國常會剛剛發聲,要改革完善貸款市場報價利率形成機制。央行今日上午即公告稱,8月20日將首次發布新的LPR(貸款市場報價利率),為降低實際利率發大招。

與原有的LPR形成機制相比,新LPR有四點變化:

一是報價方式改為按照公開市場操作利率加點形成。改革后各報價行在公開市場操作利率的基礎上加點報價,市場化、靈活性特征將更加明顯;

二是在原有的1年期一個期限品種基礎上,增加5年期以上的期限品種,為銀行發放住房抵押貸款等長期貸款的利率定價提供參考,也便于未來存量長期浮動利率貸款合同定價基準向LPR轉換的平穩過渡;

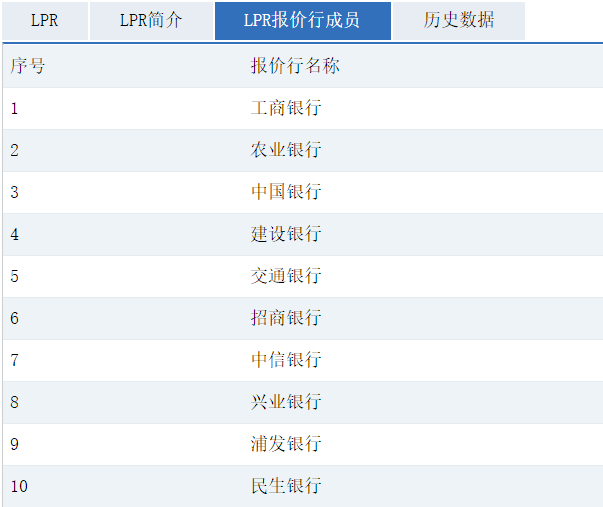

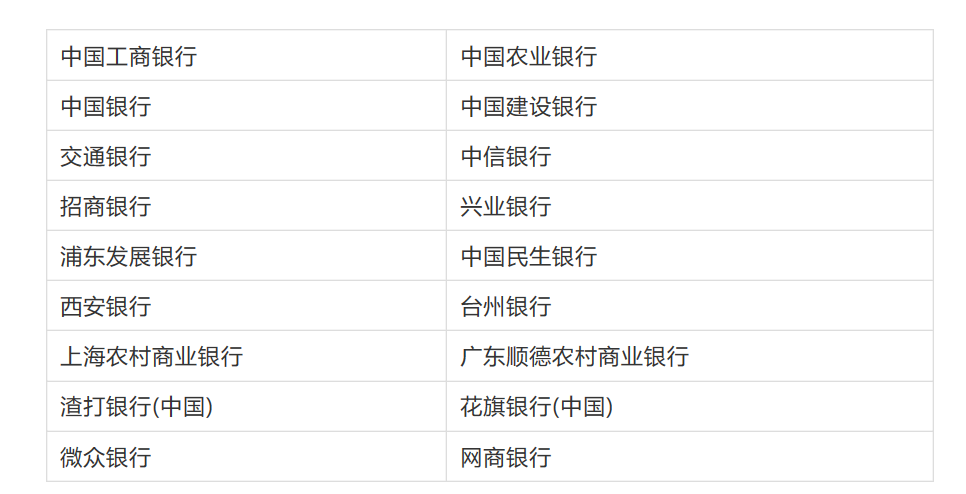

三是報價行范圍代表性增強,在原有的10家全國性銀行基礎上增加城市商業銀行、農村商業銀行、外資銀行和民營銀行各2家,擴大到18家。民營銀行包括微眾銀行和網商銀行;

四是報價頻率由原來的每日報價改為每月報價一次。這樣可以提高報價行的重視程度,有利于提升LPR的報價質量。2019年8月19日原機制下的LPR停報一天,8月20日將首次發布新的LPR。

我國原有的LPR集中報價和發布機制于2013年10月正式運行。

根據中國外匯交易中心官網介紹,貸款基礎利率(Loan Prime Rate,簡稱LPR)是商業銀行對其最優質客戶執行的貸款利率,其他貸款利率可在此基礎上加減點生成。貸款基礎利率的集中報價和發布機制是在報價行自主報出本行貸款基礎利率的基礎上,指定發布人對報價進行加權平均計算,形成報價行的貸款基礎利率報價平均利率并對外予以公布。運行初期向社會公布1年期貸款基礎利率。

全國銀行間同業拆借中心為貸款基礎利率的指定發布人。每個交易日根據各報價行的報價,剔除最高、最低各1家報價,對其余報價進行加權平均計算后,得出貸款基礎利率報價平均利率,并于11:30對外發布。

截至2019年8月16日,1年期LPR已穩定在4.31%的位置上長達16個月之久。

值得注意的是,按照央行最新口徑,LPR已經悄然更名。

目前LPR的官方中文名是“貸款市場報價利率”。

經過多年來利率市場化改革持續推進,目前我國的貸款利率上、下限已經放開,但仍保留存貸款基準利率,存在貸款基準利率和市場利率并存的“利率雙軌”問題。

銀行發放貸款時大多仍參照貸款基準利率定價,特別是個別銀行通過協同行為以貸款基準利率的一定倍數(如0.9倍)設定隱性下限,對市場利率向實體經濟傳導形成了阻礙,是市場利率下行明顯但實體經濟感受不足的一個重要原因,這是當前利率市場化改革需要迫切解決的核心問題。

央行負責人表示,這次改革的主要措施是完善貸款市場報價利率(LPR)形成機制,提高LPR的市場化程度,發揮好LPR對貸款利率的引導作用,促進貸款利率“兩軌合一軌”,提高利率傳導效率,推動降低實體經濟融資成本。

廣發證券資深宏觀分析師周君芝表示,進入實質利率市場化階段,LPR可起到兩重作用。一是長期發展視角,LPR可以是利率市場化完成后小額信貸定價錨;二是短期政策對沖視角,LPR可以打破二元定價僵局,有助于降低實體融資成本。

在周君芝看來,LPR本質上是中性的調控渠道,邏輯上不必然對應“降息”或者“加息”。然而廢棄過去幾乎不動的貸款基準利率,錨定貨幣市場利率或者政策利率,LPR定價機制改革有助于降低優質企業信貸利率。中小企業融資成本之所以高,不在于基準利率過高而在于信用利差較大。以LPR為新的利率工具,并以此為基礎創新調控手段,豐富貨幣政策工具箱并壓縮信用利差,這才是有效引降中小企業融資利率的調控手段。

央行有關負責人表示,通過改革完善LPR形成機制,可以起到運用市場化改革辦法推動降低貸款實際利率的效果。

一是前期市場利率整體下行幅度較大,LPR形成機制完善后,將對市場利率的下降予以更多反映。

二是新的LPR市場化程度更高,銀行難以再協同設定貸款利率的隱性下限,打破隱性下限可促使貸款利率下行。監管部門和市場利率定價自律機制將對銀行進行監督,企業可以舉報銀行協同設定貸款利率隱性下限的行為。

三是明確要求各銀行在新發放的貸款中主要參考LPR定價,并在浮動利率貸款合同中采用LPR作為定價基準。為確保平穩過渡,存量貸款仍按原合同約定執行。

四是中國人民銀行將把銀行的LPR應用情況及貸款利率競爭行為納入宏觀審慎評估(MPA),督促各銀行運用LPR定價。

中國人民銀行還將會同有關部門,綜合采取多種措施,切實降低企業綜合融資成本。一是促進信貸利率和費用公開透明。嚴格規范金融機構收費,督促中介機構減費讓利。二是強化正向激勵和考核,加強對有訂單、有信用企業的信貸支持,更好服務實體經濟。三是加強多部門溝通協調,形成政策合力,多措并舉推動降低企業融資相關環節和其他渠道成本。

分析人士認為,此次LPR改革并非下調基準利率,而是疏通市場利率向貸款利率的傳導,全面降息可能性不大,實際利率下降幅度可能也小于一次傳統降息的效果。

東吳證券固定收益首席分析師李勇認為,結構性降息可能仍是調控主基調,“大水漫灌”式全面降息概率不大。會議表示要多種貨幣信貸政策工具聯動配合,確保實現年內降低小微企業貸款綜合融資成本1個百分點。我們判斷后期可能采取結構性降息的方式,并不傾向于直接降息,比如降低LPR利率以及操作TMLF。同時考慮《2019年第二季度中國貨幣政策執行報告》,央行在報告中仍強調要“把好貨幣供給總閘門”,不搞大水漫灌,意味著短期內央行還不會有很強烈的放松動作,全面降息的可能性不大,但不排除這種可能性。

民生證券首席宏觀分析師解運亮認為,考慮到貸款利率和存款利率改革不同步,也就是說,LPR改革后相當于一次不對稱降息,實際利率下降幅度可能小于一次正常降息的效果。

值得注意的是,貸款市場報價利率(LPR)報價行類型在原有的全國性銀行基礎上增加城市商業銀行、農村商業銀行、外資銀行和民營銀行,此次由10家擴大至18家。

新增8家為:西安銀行、臺州銀行、上海農村商業銀行、廣東順德農村商業銀行、渣打銀行(中國)、花旗銀行(中國)、微眾銀行、網商銀行。

城市商業銀行、農村商業銀行、外資銀行和民營銀行各入圍2家。

其中,城商行:西安銀行、臺州銀行;

農商行:上海農村商業銀行、廣東順德農村商業銀行;

外資銀行:渣打銀行(中國)、花旗銀行(中國);

民營銀行:微眾銀行、網商銀行。

原10家報價行

最新18家報價行

國信證券經濟研究所金融業首席分析師王劍表示,18家銀行要先報出科學、合理、市場化的貸款利率。那么,自然這些銀行是得具備貸款定價能力的。

這18家銀行又是如何才能保證合理的報價呢?這就涉及了銀行內部的貸款定價機制,其中最核心的工具是FTP(內部資金轉移定價)。

因此,想打通傳導,讓整個市場順暢定價,最為核心的是完善銀行們的FTP。

雖然此次LPR改革并非直接降息,但央行表態稱可以起到推動降低貸款實際利率的效果,機構也有這樣的預期。

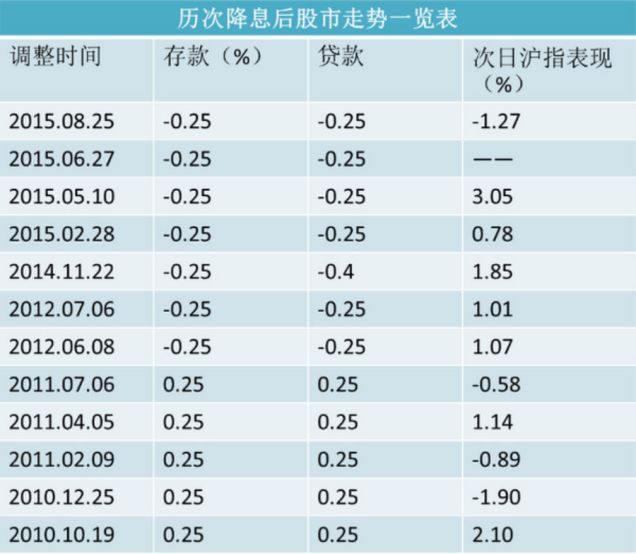

以下是2010年以來歷次降息后股市的表現:

以上內容為每經APP出于傳遞信息的目的進行轉載,不構成任何投資建議。投資者據此操作,風險自擔。

中國證券報 彭揚 趙白執南

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112