每日經濟新聞 2019-03-23 12:19:05

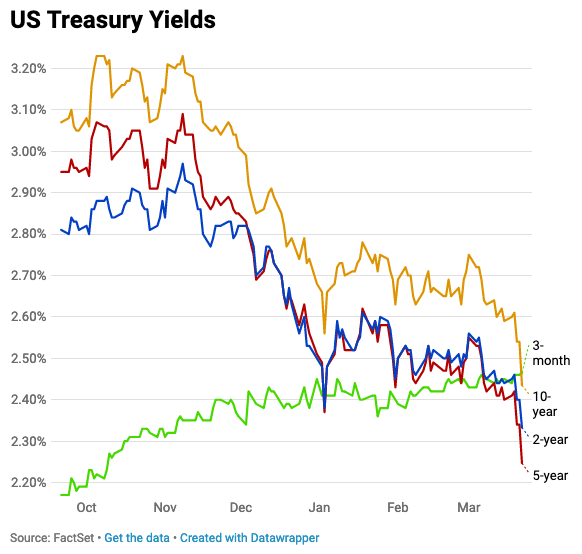

本周五3個月和10年期美債收益率自2007年以來首次出現反轉,不僅引發了市場信號,美國三大股指慘遭拋售,也預示著即將到來的衰退和降息周期。不過有分析人士稱,上述兩個美債收益率的倒掛并不一定在近期導致經濟衰退,但有研究模型顯示,未來12個月經濟衰退的可能性為30%。

每經記者|蔡鼎 每經編輯|張楊運

資本市場有很多比較重要的指標,短期債券與長期債券收益率倒掛往往預示著即將到來的衰退。如果投資者對短期經濟形式并不看好,就會偏向買入長期債券,賣出短期債券,導致短期債券收益率上漲,長期債券收益率下降。

美東時間本周五(3月22日),因買盤刺激推動10年期美債收益率跌至2.416%的14個月低點,3個月和10年期美債大幅收窄。下午4:35,3個月和10年期美債收益率自2007年以來首次出現反轉(即較短期美債收益率高于長期美債收益率),不僅引發了市場信號,也預示著即將到來的衰退和降息周期。彭博社報道中稱,上述兩個短期和長期的美債收益率反轉預示著在未來18個月內美國將出現衰退。

現在3個月美國短期債券收益率已經比10年期美債長期債券收益率更高,這就說明投資者對美國短期經濟并不看好,認為短期投資風險更高。

受此影響,美股三大股指周五收盤均大跌——道指收跌1.77%、納指狂瀉2.50%,標普500重挫1.90%。

華盛頓時間本周三(3月20日),美聯儲決策者們也下調了經濟增長預期和利率的預期,因此市場對政府債券的需求也在增加。多數官員目前預計美聯儲在年內將不會再加息,低于去年12月議息會議上兩次加息的預期。交易員則將這一溫和的轉變視為他們為美聯儲的寬松周期大舉建倉的信號,現在他們預計美聯儲將在2020年年底前降息。

《每日經濟新聞》記者也注意到,上述兩個收益率出現倒掛之后,今年美聯儲降息的概率自本周三美聯儲FOMC決定暫停加息后,有了顯著的上升:據芝商所”美聯儲觀察(FedWatch)“工具,截止北京時間23日上午11時,美聯儲在今年6月會議上維持利率不變的概率為81.6%、降息25個基點概率為17.8%、降息50個基點概率為0.6%;美聯儲在今年9月會議上維持利率不變的概率為58%、降息25個基點概率為34.5%、降息50個基點概率為6.9%、降息75個基點的概率為0.5%;今年12月的會議上美聯儲維持利率不變的概率為42.1%、降息25個基點概率為39.9%、降息50個基點概率為14.9%、降息75個基點的概率為2.8%、降息100個基點的概率為0.3%。此外,在這幾次議息會議上,加息的概率皆為0。

“(3個月和10年期美債收益率的倒掛)看起來像是全球經濟放緩的擔憂已經確認,市場開始消化美聯儲的寬松政策,以及未來可能出現的衰退。這明顯表明市場開始擔心經濟的增長,并在從風險較高的資產類別轉向美債。”嘉信理財首席固收策略師凱西•瓊斯(Kathy Jones)在接受彭博社采訪時表示。

圖片來源:CNBC

《每日經濟新聞》記者注意到,過去幾天的買盤浪潮導致10年期美債收益率大跌了近20個基點,30年期美債收益率也下滑近15個基點,這也在全球范圍內起到了催化作用。最新公布的歐元區制造業PMI初值47.6,創69個月低點;其中德國3月制造業PMI初值44.7,創79個月低點,連續第三個月位于榮枯線下方。法國制造業PMI初值49.8,也大幅低于預期。導致德國國債收益率回落至零下方,同時也支撐歐元走強。

其實,歐元區經歷了六年來最慘淡的經濟衰退,自2016年底以來一直處于低潮期。滯后的訂單和黯淡的未來預期同時導致招聘人數減少,就業增長放緩至2016年9月以來最低。IHS Markit的首席商業經濟學家克里斯·威廉姆森(Chris Williamson)認為,現在歐元區制造業正處于自2013年債務危機以來的最大困境,貿易流量以最快的速度收縮。服務部門正在相對更具彈性,特別是在德國。不過“就業積壓”等前瞻指標來看,第二季度歐元區的表現可能更弱。

長期以來,3個月和10年期美債收益率的反轉被都被廣泛認為是美國經濟將在未來幾年內陷入衰退的重要指標。周五的這兩期美債的走勢也是去年12月發生反轉的延續。除了3個月和10年期美債收益率出現倒掛外,周五兩年期和10年期美債收益率差亦在今年首次跌破10個基點——二戰結束以來的每次經濟衰退前,兩年期和10年期美債的收益率都發生了反轉。

盡管如此,許多人還是低估了3個月和10年期美債倒掛的預測能力。一些人認為,是技術因素導致了收益率曲線的倒掛并發出信號,尤其是在過去10年間超寬松的貨幣政策對美債收益率進行了束縛的情況下。彭博社報道中稱,在當前歷史上持續時間最長的擴張之后,美國的經濟低迷可能正在逼近,但市場沒有提供合適會出現衰退的準確數據。

道明證券美國利率策略師杰爾那蒂·戈德堡(Gennadiy Goldberg)認為,盡管3個月和10年期美債收益率在預測經濟衰退方面有相當不錯的紀錄,但其時機存在問題。這兩期美債收益率的反轉可能表明衰退在6個月前已經發生,但也有可能發生在兩年后。

“我想強調的是,3個月和10年期美債收益率的倒掛非常重要,因為美聯儲為了預測未來經濟衰退的發生時間點,已經做了大量研究,發現3個月和10年期美債的倒掛就是個絕佳的指標。”博特里爾銀行資本市場利率策略師約翰·希爾(Jon Hill)在接受CNBC采訪時表示。

但希爾同時還補充稱,盡管上述兩個美債收益率的倒掛并不一定在近期導致經濟衰退,但蒙特利爾對克利夫蘭和紐約聯儲模型的研究顯示,未來12個月經濟衰退的可能性為30%。此外,除了3個月和10年期美債收益率的倒掛,2年期和10年期美債收益率之間的利差也尤其值得關注,目前這兩個美債收益率的差值還是正值。

路透社的報道中表示,當美債收益率曲線反轉時,美國經濟將在12個月~24個月內出現衰退,但通常情況下,衰退開始前短期和長期美債收益率的倒掛就會結束,且收益率曲線的倒掛并不能預測衰退的持續時間或嚴重程度。

封面及文中概念圖均來自攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112