每日經濟新聞 2025-06-10 10:14:45

5月30日,圣桐特醫向港交所遞交招股書,沖擊IPO。公司背靠乳業巨頭圣元集團,手握國內最多嬰兒特醫食品注冊證書。然而,記者近期走訪重慶多家商超和母嬰店,均未見該品牌產品。分析師認為,圣桐特醫產品主要集中在線下銷售,且線下渠道多在三四線城市以下。此外,公司研發投入占比常年不足2%。

每經記者|鄢銀嬋 每經編輯|文多

你知道嗎?有種食品被一些罕見病患者稱為“藥奶”,屬于特殊醫學用途配方食品(簡稱特醫食品)。

中國特醫食品賽道上,一家本土企業正迎來沖擊資本市場的關鍵一躍——5月30日,圣桐特醫(青島)營養健康科技股份公司(以下簡稱圣桐特醫)向港交所遞交招股書。

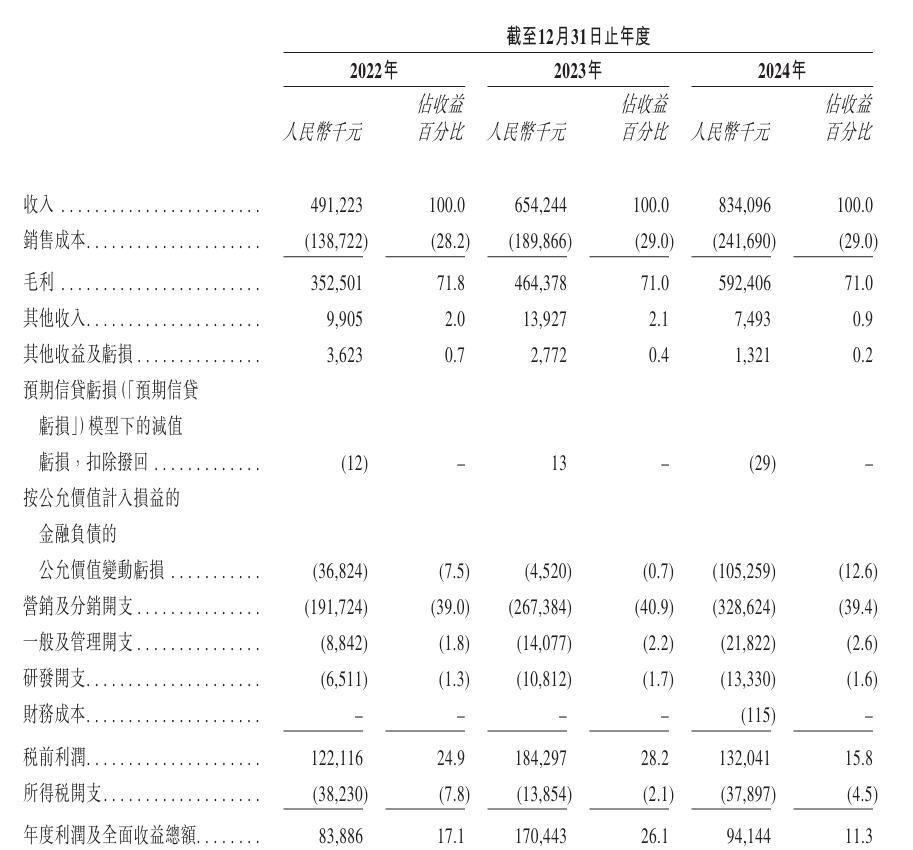

公司背靠乳業巨頭圣元集團、手握國內最多嬰兒特醫食品注冊證書,2022年到2024年的營收年復合增長率達30.3%,毛利率更是遠超普通乳企。整體數據頗為亮眼。

圖片來源:公司官網截圖

“光亮”之下,也有些疑問。灼識咨詢數據顯示,圣桐特醫2024年占據了嬰兒特醫商品市場9.5%的份額(行業第三)。但《每日經濟新聞》記者近日走訪了幾家位于重慶的永輝、盒馬等大型商超和母嬰店,均未見該品牌蹤影,有店員甚而直言“沒有”聽過該品牌。在其電商旗艦店內,單品歷史銷量僅兩千余單,不足雀巢旗下競品銷量的3%。

此外,公司財務數據中也有一些因未詳盡說明而存疑之處:公司存貨周轉天數3年內激增187%至155天;公司流動負債凈額擴至4.045億元的2024年,分紅額卻超當期凈利潤。公司的研發投入也常年不足營業收入的2%,其能否以“科技”標簽撐起IPO估值仍是未知數。

圖片來源:圣桐特醫招股書截圖

據圣桐特醫官網,公司成立于2019年,但前身可追溯至圣元集團的特醫事業部。成立至今,圣桐特醫已獲得弘暉基金、創新工場、高瓴創投、恒旭資本、財通創投、中金資本等知名機構的投資。

目前,圣元營養(香港)有限公司(以下簡稱圣元香港)對圣桐特醫持股48.68%,張夢然對公司持股3.58%。圣元香港是圣元國際有限公司全資擁有的公司,而圣元國際有限公司由孟秀清間接全資擁有。張夢然為孟秀清和張亮之子,這意味著孟秀清家族對圣桐特醫合計持股52.26%。

從過往的媒體報道看,張夢然的父親張亮在乳業江湖中頗具傳奇色彩。

張亮生于北京,大學專業是外語,參加工作后便開始接觸乳品原料貿易生意。1998年,他押注嬰幼兒奶粉賽道,青島圣元乳業有限公司(以下簡稱圣元乳業)由此成立。2005年,他帶領企業在美國OTC證券市場(場外交易市場)上市,并在2007年成功登陸納斯達克,締造中國嬰兒配粉企業首個美股上市案例。

張亮的百度百科詞條

當同行紛紛布局接班計劃時,張亮卻不走尋常路,沒讓兒子接手傳統奶粉業務,而是在2019年另辟戰場,創立了圣桐特醫。

《每日經濟新聞》記者注意到,此次沖刺港股IPO,張亮也隱于幕后。圣桐特醫董事會名單中未見其名,反而是多位“圣元舊部”被推到臺前。

招股書顯示,其披露的董監高團隊中,有超過9人具圣元集團內任職背景。比如董事會主席兼總經理查峰,曾任圣元集團執行總裁;副總經理齊國靜,曾在圣元營養食品有限公司銷售體系內任職;研發總監徐慶利,則完成了從圣元乳業檢驗員成長為圣元營養食品有限公司技術負責人的躍升。

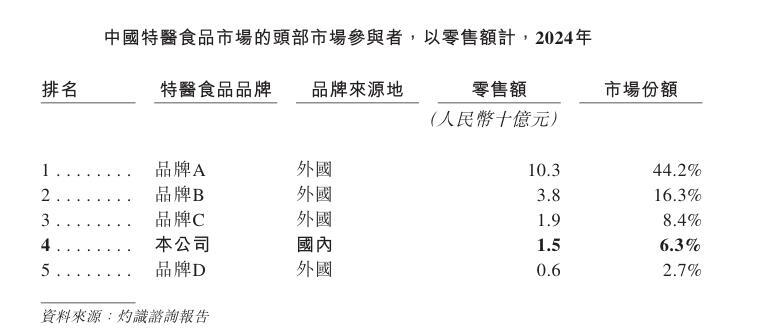

從營收數據來看,這支團隊成績斐然。圣桐特醫的營業收入從2022年的4.91億增至2024年的8.34億元,2024年則以9.5%市場份額位列中國嬰兒特醫食品第三名,僅次于兩家合計占據約75%市場份額的外資巨頭(注:灼識咨詢數據顯示A公司占57.0%,B公司占18.4%)。

但公司的情況都如營收數據這么完美嗎?

圖片來源:圣桐特醫招股書截圖

2005年,圣桐特醫前身特醫事業部成立時,國內還沒有特醫食品自主品牌。2007年,公司推出了中國首個商業化特醫食品產品,即早產及無乳糖配方奶粉。2011年它成為中國首家獲批生產特醫食品產品的企業。

可以說,圣桐特醫的起跑線已足夠高,而且市場也確有需求。

特醫食品指的是經過特殊加工和配方設計后,旨在滿足進食受限、消化吸收障礙、代謝障礙或特定疾病狀態人群營養或飲食需求的配方食品,這類產品必須在醫師或營養師指導下單獨或與其他食品結合食用。

圣桐特醫表示,2024年中國特醫食品產品的滲透率僅為3%,遠低于美國等成熟市場。公司還援引灼識咨詢數據稱,嬰兒特醫食品產品占中國特醫食品市場的最大份額,預計市場總量在2029年將達到274億元,從2024年到2029年,年復合增長率為15.1%。

至于該市場空間究竟有多大?乳業高級分析師宋亮在接受《每日經濟新聞》記者采訪時表示,在目前國內特醫食品市場中,雀巢、達能在市場份額方面已擁有絕對優勢,而且整個特醫食品賽道相對小眾,缺乏“經濟性”。

截至2025年5月20日,圣桐特醫已推出14款主要特醫食品產品,另有16款主要新產品在研。公司持有的中國嬰兒特醫食品注冊證書數量位居中國特醫食品品牌之首。截至2024年12月31日,圣桐特醫的產品向700多家醫院、產后護理中心和其他醫療機構銷售,并且在超過17000個零售點銷售。

但《每日經濟新聞》記者近日遇到的情況,提供了另一個視角。

在電商平臺上,圣桐特醫官方旗艦店銷售的“優博特愛敏佳適度水解奶粉”歷史累計銷量僅兩千余單,而雀巢“超啟能恩”單品銷量突破7萬單。

圣桐特醫與雀巢部分產品的線上銷量情況 圖片來源:電商平臺截圖

“圣桐特醫的產品主要集中在線下銷售,線上的銷售量很少。”宋亮分析說,相比外資企業,國內特醫食品企業的重點渠道是線下母嬰店,要打開市場,就需要對母嬰店銷售人員進行大量培訓。

6月7日,《每日經濟新聞》記者在重慶走訪了幾家永輝、盒馬等大型商超和母嬰店。在各店特醫食品銷售專區,記者在陳列產品中看到了雀巢、飛鶴、伊利等品牌,但均未在貨架上發現圣桐特醫旗下產品。

6月7日,重慶一商超的特醫食品陳列區,記者未看到圣桐特醫的產品 圖片來源:每經記者 鄢銀嬋 攝

在連鎖母嬰品牌“登康好兒尚”的一家門店內,記者問起店員是否知道圣桐、特愛敏佳等名字,店員回復稱“沒有”。

宋亮也直言,圣桐特醫的線下渠道主要集中在三四線城市以下地區,目前這些線下市場也受到了海外品牌沖擊,國內品牌屬于夾縫中求生存。

對于圣桐特醫的銷售情況,僅僅從其招股書披露的內容來看,也有值得探討之處。

根據灼識咨詢數據,以2024年零售額計,圣桐特醫在中國特醫食品市場中穩居本土特醫食品品牌榜首,并在所有特醫食品品牌中占據第四席位,市場份額為6.3%。公司在招股書中稱,其2024年零售額達15億元。

2024年,圣桐特醫的收入為8.34億元,與約15億元零售額的差距較大。按公司招股書注解,零售額即零售價乘以銷量。

對于8.34億元營業收入與約15億元零售額的差距,一位不愿具名的注冊會計師表示,這里面可能存在終端零售價與渠道商經銷價的差額問題,但具體原因不是很清楚。

據公司招股書,2022年—2024年,圣桐特醫每年都與超過300家分銷商合作,而各年度又分別終止了與122家、90家和94家分銷商的合作,終止的原因之一為“未能完成銷售目標”。據了解,圣桐特醫制定的合作終止紅線為:原定銷售目標的80%。

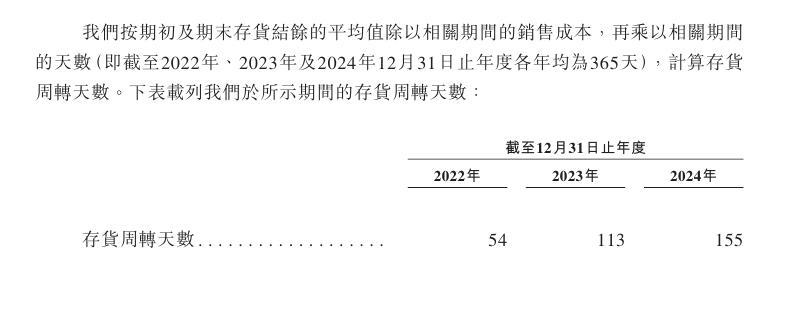

此外,盡管圣桐特醫的收入在持續增長,但公司的存貨周轉天數也在高速飆升。招股書顯示,2022—2024年公司的存貨周轉天數分別為54天、113天、155天,3年時間增長了187.03%,這一增長速度也遠遠超過了同期收入增速。

圖片來源:圣桐特醫招股書截圖

再看公司資產負債表,截至2022年末、2023年末及2024年末,圣桐特醫的流動負債凈額分別為1.7億元、2.37億元和4.045 億元。公司表示,已于今年1月終止了少數權益股東的優先權利相關的金融負債,截至今年3月31日,其流動資產凈值已達8290萬元。

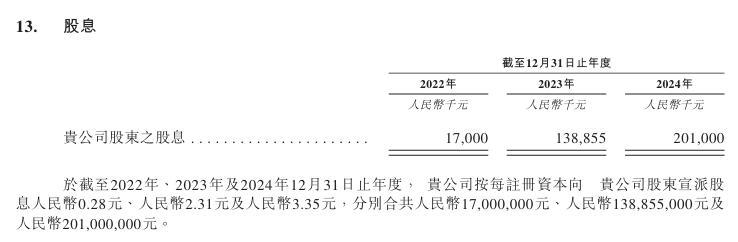

《每日經濟新聞》記者注意到,盡管圣桐特醫2022年—2024年的流動負債凈額持續擴大至超4億元,但這并不影響公司持續分紅。招股書顯示,公司在這3年內分別分紅1700萬元、1.389億元和2.01億元。

2022年—2024年,圣桐特醫的經調整凈利潤分別為1.21億元、1.75億元、1.99億元。這也意味著,2023年的分紅金額占當期經調整凈利潤1.75億元的79.37%,2024年的分紅金額更是超過了當期經調整凈利潤。此外,圣桐特醫在啟動赴港上市前2個月又宣派了1.098億元特別股息。

圖片來源:圣桐特醫招股書截圖

目前,尚不清楚上述“少數權益股東的優先權利”是否涉及分紅權或其他特殊權益。

根據圣桐特醫招股書,特醫食品市場前景頗為廣闊。

《每日經濟新聞》記者了解到,使用特醫食品在新生兒科很常見。特別是對早產兒來說,他們出生時體重較低、早期喂養困難,需要一些能量密度高的特殊配方奶粉補充蛋白質、維生素和礦物質。還有些乳糖不耐受或牛奶蛋白過敏的孩子,需要免乳糖或者不免乳糖的深度水解配方奶粉。

相對普通嬰幼兒奶粉,特殊配方奶粉的價格更高。記者走訪市場時發現,400克裝特醫奶粉的單價多在300元以上,如雀巢的“恩敏舒”(400克裝)單價達488元。

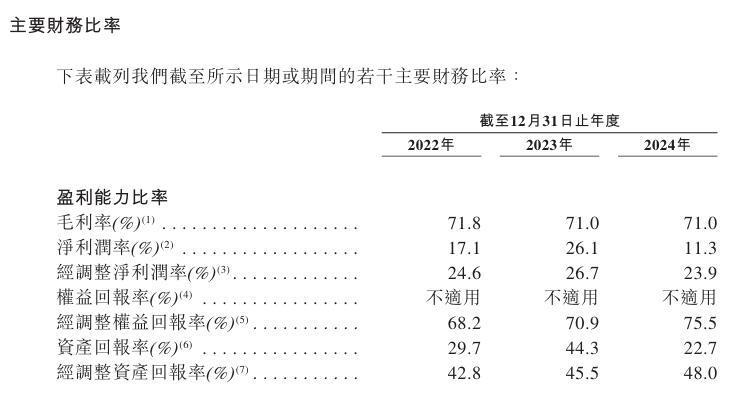

2022年至2024年,圣桐特醫的毛利率分別為71.8%、71.0%和71.0%。以國內嬰幼兒配方奶粉龍頭企業貝因美為例,其2024年綜合毛利率為42.95%。

圖片來源:圣桐特醫招股書截圖

此外,對于一些罕見病患者來說,特醫食品更是“救命糧”,因此它被一些患者稱之為“藥奶”。

廣闊市場之下,截至2025年5月,我國已批準注冊特醫食品產品249款。

2025年1月,圣桐特醫也新增代謝障礙產品“特愛丙佳”和“特愛本佳”獲得注冊證書。

據新華網此前報道,截至2024年8月,我國獲批注冊的特醫食品還只有190款。彼時,市場監管總局還介紹,我國注冊的特醫食品已經實現全品類覆蓋,尤其是2023年以來共批準的注冊特醫食品達102個,超過之前6年注冊數量的總和。

這也意味著,特醫食品注冊提速已經常態化,這對該市場的玩家而言,激烈競爭的到來可能只是早晚問題。

此外,目前特醫食品還面臨一些現實尷尬。

按照我國法規要求,特醫食品必須在醫師或臨床營養師指導下使用,特醫食品中的特定全營養配方食品應當通過醫療機構或者藥品零售企業向消費者銷售,不得進行網絡交易。

由于不屬于藥品、醫療器械或醫療服務項目,特醫食品未被正式納入全國醫院收費系統。據新華網報道,雀巢健康科學大中華區總裁顧欣鑫曾表示,特醫食品在院外的銷售情況也不容樂觀,銷售路徑不暢通的問題對企業的生產、研發創新造成了較大影響。

“它(圣桐特醫)僅僅是跟醫院的醫師建立了聯系,并沒有在醫院銷售。”宋亮稱。

“未來的競爭會很激烈。它需要投入更多的費用研發和創新,并加大供應鏈建設,同時強化渠道推廣。”宋亮認為,圣桐特醫嬰幼兒特醫食品的技術處于相對中等水平,在工藝研發方面還有很長的路要走。

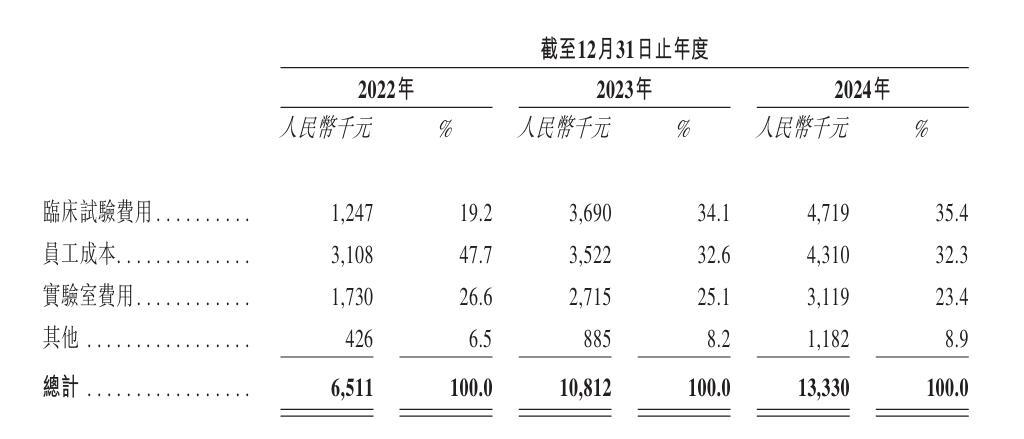

圣桐特醫披露,2022年—2024年,公司研發支出分別為651.1萬元、1081.2萬元、1333萬元,在總營收中的占比僅為1.3%、1.7%、1.6%。

圣桐特醫研發開支情況 圖片來源:圣桐特醫招股書截圖

“目前的研發投入水平非常低,一家成熟公司的研發費用投入占比在(營業收入的)5%左右,但圣桐特醫現在所做的普通水解蛋白產品門檻不高,所以科研創新的要求也不高。未來,隨著其他特醫產品的研發持續推進,研發投入占比也應該相應提升。”宋亮表示。

針對上述關于圣桐特醫的相關疑問,《每日經濟新聞》記者于6月5日向公司對外郵箱發送了采訪函,不過系統提示對方郵箱已滿未清理,無法成功發送。

6月10日,記者又輾轉聯系到公司傳媒事務對接人,并發送了采訪提綱。6月11日,上述對接人以“最近不太方便報道與傳播”為由,婉拒了采訪。

封面圖片來源:視覺中國--VCG211378353242

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112