每日經濟新聞 2025-04-29 10:25:10

2025年,萬能險市場迎來新規。新規禁止開發五年期以下萬能險,允許調整最低保證利率,并明確追加保費條件,延長保單實際存續期限。業內人士指出,新規將推動萬能險經營回歸理性,減少銷售誤導,增強產品透明度與保障性。然而,變革之下,部分中小公司或面臨成本壓力,減少萬能險業務。

每經記者 涂穎浩 每經編輯 廖丹

一度站上萬億市場規模,在資本市場高調示人的萬能險,如今早已告別喧囂。

提及萬能險,這一兼顧保障和投資的險種曾在市場紅極一時,最讓人印象深刻的是2015年的險資舉牌潮。作為舶來品,保險金額可靈活調整,具備保障投資雙重屬性的萬能險,此前被異化為短期銀保渠道理財產品,一些中小公司通過此類高收益、中短存續期產品加以激進的投資策略,讓萬能險在短時間內異軍突起。潛在的流動性風險、利差損風險一時間引發廣泛討論。

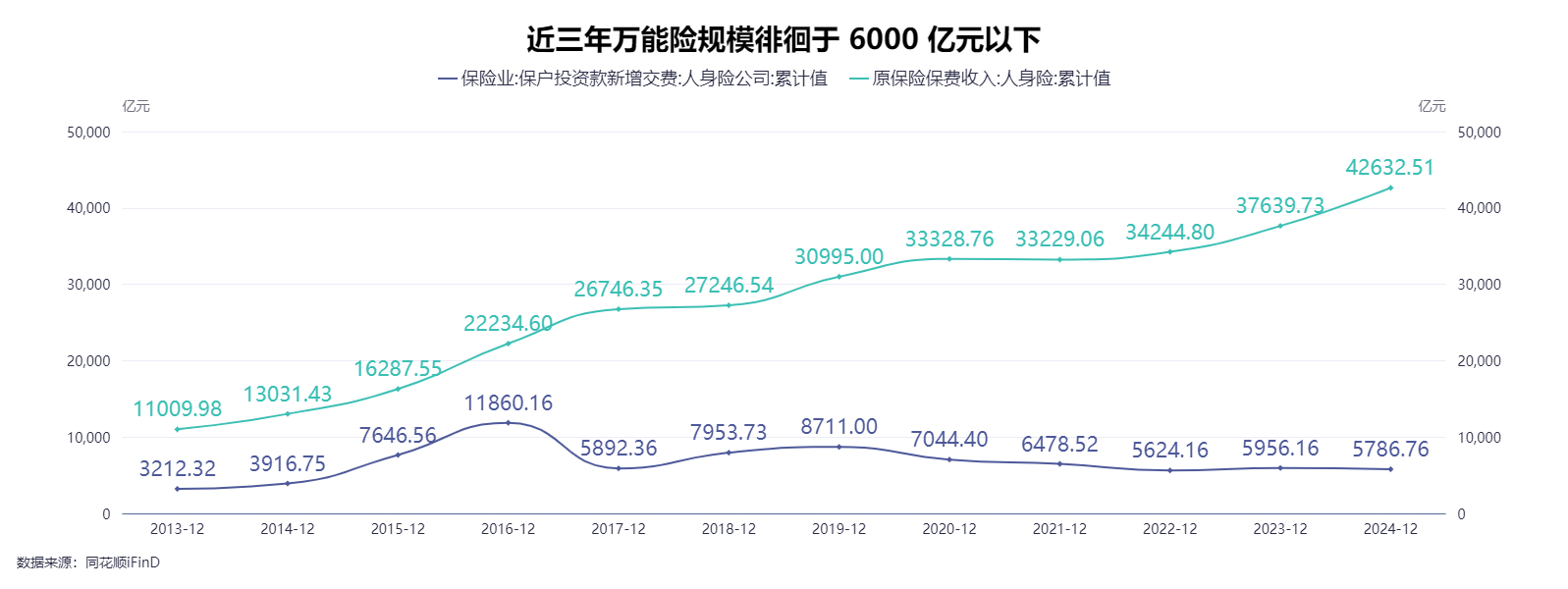

近年來,隨著監管政策收緊,萬能險從“野蠻生長”到本源回歸,熱度逐漸下降。2024年,代表萬能險保費的“保戶投資款新增交費”為5787億元,同比下降約3%。上周末出爐的萬能險新規,從制度上有針對性地治理萬能險存在的主要問題,促進萬能險持續健康發展,再度攪動近6000億元萬能險市場。

伴隨著“保險姓保”的回歸,未來的萬能險,還“萬能”嗎?

“對于能接受保險的客戶,他們都默認了保險不會虧,而且相對其他銀行理財產品,收益率優勢也比較明顯。”一位銀保客戶經理回憶稱,近年來各類理財產品收益一直下調,對于有保底收益的保險產品,只要有額度,基本就會有客戶抓緊去買。

這位客戶經理所稱的保險產品,就包括曾經的銀行渠道“頂流”萬能險。萬能險是在1970年左右利率大幅提高的環境中,為提高保單靈活性和投資屬性而出現的。由于繳費靈活與保障可調等特點,萬能險一經推出就受到了市場的青睞。

2000年,我國第一款萬能險產品推出,但直到2015年前后,一批中小公司推出高現價萬能險以后,才出現爆發式增長。來自監管的數據顯示,2015年,萬能險保費規模達到了7647億元,同比增長95%,這一規模在2016年快速增長至1.2萬億元,達到歷史峰值。

“重理財、輕保障”,這些被異化的高收益萬能險,因收益率遠高于同期的銀行理財產品,一度引發市場的搶購熱潮。“在2015年至2016年期間,萬能險的整體收益率是比較高的,當時雖然保低利率是3.5%,但實際上給客戶的利率有6%甚至7%了。”一位保險銷售人員回憶稱。

當高收益萬能險成為“攬金利器”,一些中小險企通過“資產驅動負債”模式,實現了規模快速擴張。為覆蓋負債端成本,這些公司在投資端采取激進的投資策略,典型的案例是在2015年至2016年間,以安邦人壽為代表的中小保險公司,通過萬能險資金在A股市場上頻繁舉牌,引發監管層對系統性風險的高度關注。

“短錢長投”是萬能險亂象的根源所在。所謂高現價萬能險,即萬能賬戶在保費進入賬戶后的第二年,其現價就高于已交保費。保單持有人即使退保也有收益。這類保單名義上有3年~5年,但實際上的持有期限更短,當萬能險資金投向久期長達數年甚至數十年的長期股權投資、不動產投資,存在資產負債錯配風險和流動性風險隱患。

“過去的萬能險產品,消費者看中的就是高收益。”上述保險銷售人員在與保通社交流時坦言,萬能險本身具有保障和理財的雙重屬性,現在更多的還要強調保障的功能,銷售難度越來越大了。

為規范萬能險業務發展,2016年以來,監管部門出臺了《關于規范中短存續期人身保險產品有關事項的通知》(以下簡稱《通知》)等多項規定,對萬能險的規模、經營管理等進行了限制和規范。

上述《通知》要求,自2016年3月21日起,存續期限不滿1年的中短存續期產品應立即停售,存續期限在1年以上且不滿3年的中短存續期產品的銷售規模在3年內按照總體限額的90%、70%、50%逐年縮減,3年后控制在總體限額的50%以內。引導行業調整業務結構,《通知》還將中短存續期產品的實際存續期間由不滿3年擴大至不滿5年。

萬能險設有具備浮動收益屬性的投資賬戶,投資賬戶與實際結算利率有關,依據保險公司資產端的收益波動。近年來,隨著市場利率不斷下行,萬能險的利率水平也在不斷調降。

“13個精算師”對于超2000款萬能險產品的統計數據顯示,2024年12月末,萬能險結算利率的平均值為2.86%,相比上年底下降了54個基點,2016年1月末該數據為4.97%,顯示萬能險結算利率的中樞持續下移。

與此同時,萬能險的保低利率也經歷了多次下調。據了解,在2015年以前,很多萬能險保底利率能達到3%乃至3.5%;自2023年8月1日起,萬能險最低保證利率上限下調為2%;自2024年10月1日起,新備案的萬能險最低保證利率上限下調為1.5%,并建立了與市場利率掛鉤的動態調整機制。

根據金融監管總局4月25日印發的《關于加強萬能型人身保險監管有關事項的通知》(以下簡稱“新規”),禁止開發五年期以下(不含五年)的萬能險,鼓勵通過合理調整退保費用、保單持續獎金等產品設計要素延長保單實際存續期限。基于萬能險單獨賬戶資產的實際投資狀況,審慎合理確定萬能險結算利率,根據評估情況動態調整結算利率。

在業內看來,隨著嚴監管下產品結構優化,過去部分公司依賴的“高收益、短期限”萬能險將退出市場,行業轉向長期保障型產品。

根據監管要求,5月1日以后新上市的萬能險,產品管理將按照新規執行。

允許保險公司調整最低保證利率,是此次萬能險新規最引人關注的一大變化。資深精算師徐昱琛在受訪時對保通社表示,萬能險新規允許調整保證利率、設置保證期間,比如最低保證利率是1.5%,可以有一個10年的有效期,在第11年可以下調保證利率。

北京大學應用經濟學博士后、教授朱俊生在受訪時對保通社表示,新規允許調整最低保證利率,使負債成本與投資收益更匹配,避免“剛性兌付”壓力。

值得一提的是,在市場利率下行背景下,多家保險公司近年來陸續宣布,暫停旗下萬能險產品追加保費業務,引發市場廣泛討論。

“加保寫進合同”曾贏得了很多客戶的青睞,這相當于擁有了一個保底高達3%甚至3.5%的銀行賬戶,有保險消費者此前對記者反饋稱,產品條款載明是可以不限時、不限量追加的,但保險公司卻更改了規則??

此次新規就此進行了規范,如合同約定可以追加保費,應當在產品條款中明確追加保費的條件,這是新規下萬能險的第二大變化。

“如果不明確追加保費的條件,在利率下行的環境下,公司大概率會限制追加保費,消費者追加不上,也就容易造成糾紛。”精算馬克主理人Mark在受訪時對保通社解釋稱,很多產品在合同條款里沒有明確的追加規則,而是在保全規則里確定,公司可以看情況調整。但產品宣傳時卻宣稱可以“無限追加”,突然停止追加保費,被視作公司的“公然違約”。

新規下的萬能險第三大變化在短期提取上。根據新規,保險公司可以通過合理設定退保費用、部分領取費用、保單持續獎勵等產品要素延長保單實際存續期限。保單持續獎勵發放時點不得早于第五個保單年度末。

徐昱琛表示:“從資金的角度來說,這意味著在贖回費用方面也作出規定。”

對此,朱俊生認為,退保費用提高、部分領取限制,對于消費者而言可能降低資金流動性。

從積極的影響來看,朱俊生認為主要包括兩方面。一是產品透明度與保障性增強。結算利率與投資收益掛鉤,消費者需接受收益波動,收益預期合理化。身故保額提升、保障期限延長,保障功能得到強化。鼓勵長期持有,減少短期退保損失。二是銷售誤導減少。因為信息披露更充分,調整最低保證利率需提前告知消費者,賬戶注銷需變現資產并通知客戶。監管也要求銷售人員更專業,通過資質審核與培訓,降低“夸大收益、隱瞞費用”等問題。

此外,對于新規將基本保險費額度從1萬元提升至2萬元,業內普遍認為影響不大。據悉,期交形式的萬能險保險費由基本保險費和額外保險費構成。相比期交形式較高的初始費用上限,躉交的初始費用上限不超過5%。因此,市場上的期交萬能險其實并不多,常見的是躉交和不定期交費,也就是可以追加交費的萬能險。

以往,部分保險公司為吸引客戶,通過調高萬能險結算利率營造高收益“假象”,但實際投資收益難以支撐如此高的結算利率。萬能險的收益計算存在嚴重信息不對稱,引發市場對萬能險的質疑與詬病。

根據新規要求,保險公司應當以賬戶資產的真實投資收益為基礎進行保單利益結算,不得通過調整不同資產賬戶歸屬、調高資產價值等方式虛增賬戶投資收益。在保險業內看來,這將推動萬能險經營回歸理性。

“新規通過限制未上市股權、不動產等高風險資產比例,要求流動性資產最低比例,降低了資金鏈斷裂風險。”在朱俊生看來,在管好流動性風險、降低利差損風險、調整產品結構的同時,新規也讓成本壓力加劇。“賬戶獨立管理、特別儲備計提等要求增加運營成本,中小公司可能因合規壓力減少萬能險業務。”

新規要求,保險公司應當制定萬能險賬戶管理制度。可以在萬能險單獨賬戶設立后6個月內向該賬戶劃撥啟動資金,并僅用于賬戶運行初期資產配置。應當對萬能險單獨賬戶建立明確的盈余分配規則,并據此提取特別儲備。特別儲備不得為負值,且只能來自于萬能險單獨賬戶投資收益率與實際結算利率之差的積累。

“投資收益總有高低,萬能特別儲備機制就是用于平滑投資收益的波動,類似分紅險的分紅特儲。”針對特別儲備,Mark分析認為,新規對萬能特儲的使用提出了一些要求,總體上,如果沒有太多的萬能特儲,結算利率就不能超過投資收益率。有了萬能特儲,未來也許就不需要監管窗口指導,不滿足要求,結算利率就得下調。反之,只要公司的投資收益過關,或者有充足的特儲,就可以給到更高的結算利率。

變革之下必有陣痛。萬能險市場規模在近三年持續徘徊于6000億元以下,短期產品的禁止或許還會導致行業保費規模進一步收縮。“萬能神話”正逐漸褪去曾經激進的外衣,以更加穩健、合規的姿態重新出發。

封面圖片來源:視覺中國-VCG211424884767

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP