每日經(jīng)濟(jì)新聞 2025-04-27 20:03:05

2024年,陜西能源營(yíng)業(yè)收入達(dá)231.56億元,歸母凈利潤(rùn)30.09億元,連續(xù)三年增長(zhǎng)。

其亮眼表現(xiàn)源于煤電裝機(jī)量的擴(kuò)大和煤炭業(yè)務(wù)的增長(zhǎng)。

2024年末,煤電裝機(jī)總規(guī)模1725萬(wàn)千瓦,煤炭核定產(chǎn)能3000萬(wàn)噸/年。盡管2025年一季度營(yíng)收與凈利潤(rùn)有所下滑,但煤電一體化布局使其抵御了價(jià)格波動(dòng)影響。公司還通過(guò)收購(gòu)與拓展,加大項(xiàng)目?jī)?chǔ)備。

陜西能源相關(guān)人士表示,其煤電聯(lián)動(dòng)機(jī)制平滑了價(jià)格波動(dòng),為企業(yè)穩(wěn)定發(fā)展提供了支撐。

每經(jīng)記者|張文瑜 西安 每經(jīng)編輯|賀娟娟

受上游煤炭?jī)r(jià)格波動(dòng)的影響,近年來(lái),多數(shù)火電企業(yè)不是賺得盆滿缽滿,就是虧到懷疑人生,陜西能源(001286)卻主打一個(gè)“穩(wěn)”字。

譬如2021年,煤價(jià)大幅攀升至歷史高位,燃煤電廠普遍陷入虧損時(shí),其依然實(shí)現(xiàn)了較好的利潤(rùn)水平。2022年,煤炭?jī)r(jià)格逐漸平穩(wěn),加之電價(jià)中樞不斷上移,陜西能源凈利潤(rùn)同比增長(zhǎng)超5倍。

2024年,陜西能源營(yíng)業(yè)收入達(dá)到231.56億元,同比增長(zhǎng)19.04%;歸母凈利潤(rùn)達(dá)到30.09億元,連續(xù)三年增長(zhǎng)。

但需要注意的是,2025年以來(lái),新能源裝機(jī)規(guī)模快速擴(kuò)張,下游用電需求卻呈現(xiàn)疲軟態(tài)勢(shì),雙重壓力下,火電電量?jī)r(jià)格進(jìn)入下行通道。

受此影響,陜西能源一季度營(yíng)收與凈利潤(rùn)較去年同期有所下滑。

陜西能源是陜西省屬煤炭資源電力轉(zhuǎn)化的龍頭企業(yè),主要經(jīng)營(yíng)業(yè)務(wù)為火力發(fā)電、煤炭生產(chǎn)和銷售,2023年4月登陸深交所主板。

《每日經(jīng)濟(jì)新聞》記者注意到,2024年,公司營(yíng)業(yè)收入達(dá)到231.56億元,同比增長(zhǎng)19.04%;歸母凈利潤(rùn)30.09億元,同比增長(zhǎng)17.73%。

拆解業(yè)績(jī)來(lái)看,陜西能源亮眼表現(xiàn)背后,主要為在能源產(chǎn)能布局上的持續(xù)發(fā)力。

截至2024年末,公司煤電裝機(jī)總規(guī)模為1725萬(wàn)千瓦。其中,在役裝機(jī)1123萬(wàn)千瓦,在建裝機(jī)402萬(wàn)千瓦,核準(zhǔn)籌建裝機(jī)200萬(wàn)千瓦。清水川三期、延安熱電一期等項(xiàng)目投產(chǎn),新增裝機(jī)205萬(wàn)千瓦。

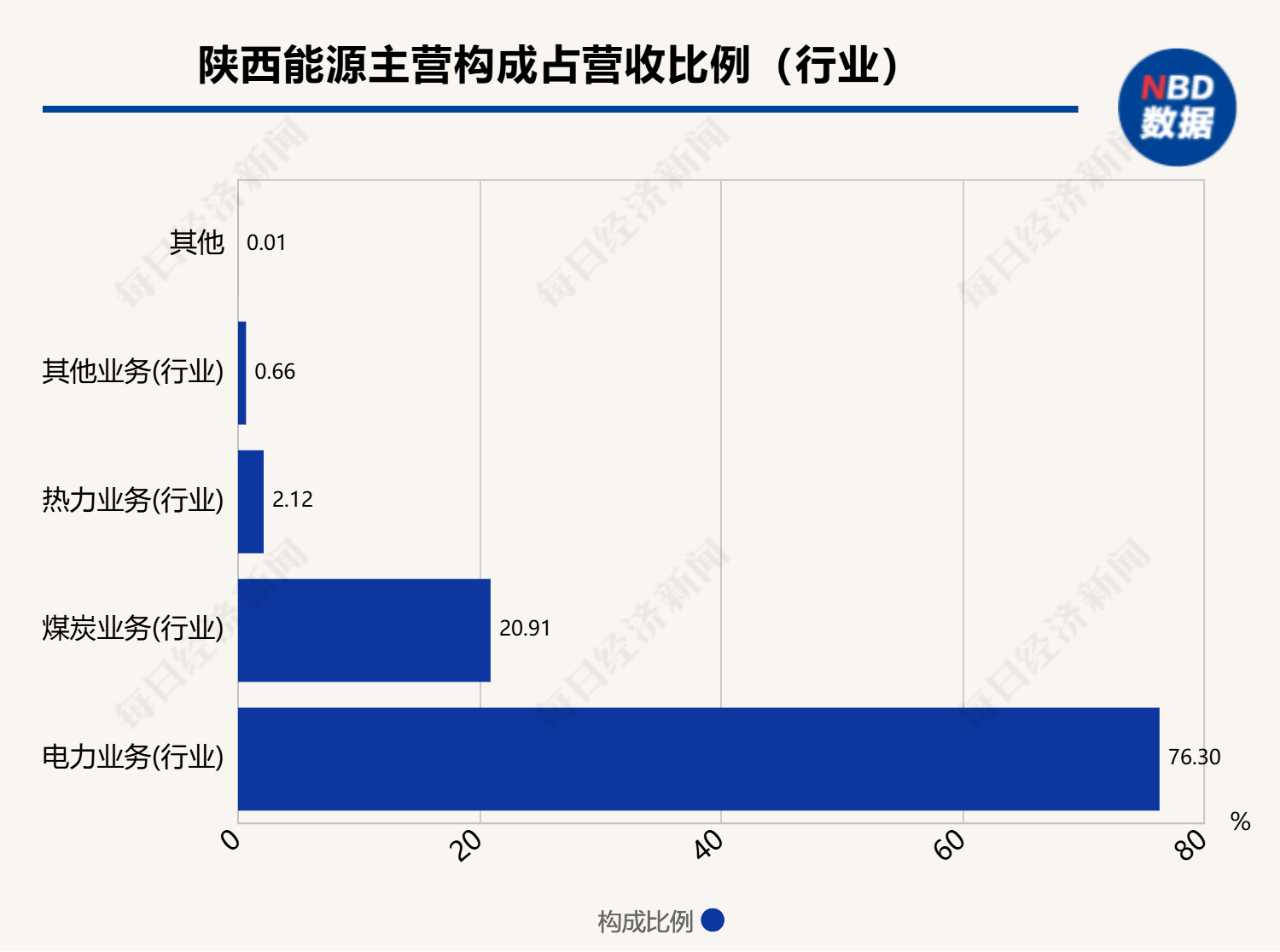

煤電裝機(jī)量的不斷擴(kuò)大,帶來(lái)的規(guī)模優(yōu)勢(shì)正逐步顯現(xiàn),有望直接增厚公司業(yè)績(jī)。報(bào)告期內(nèi),陜西能源電力業(yè)務(wù)發(fā)電量為530.43億千瓦時(shí),實(shí)現(xiàn)營(yíng)業(yè)收入176.67億元,較去年同期增長(zhǎng)19.62%,占總營(yíng)收的76.30%。

截至目前,陜投商洛電廠二期、陜投延安熱電二期、信豐電廠二期等在建項(xiàng)目正在逐步推進(jìn)。

煤炭業(yè)務(wù)上,報(bào)告期內(nèi),公司原煤產(chǎn)量2356.28萬(wàn)噸,自產(chǎn)煤外銷量803.88萬(wàn)噸,煤炭業(yè)務(wù)收入同比增長(zhǎng)18.55%,占到總營(yíng)收的21.00%。

產(chǎn)能方面,截至2024年12月末,公司核定煤炭產(chǎn)能共計(jì)3000萬(wàn)噸/年。其中,已投產(chǎn)產(chǎn)能2400萬(wàn)噸/年,在建產(chǎn)能600萬(wàn)噸/年。

每經(jīng)記者注意到,在保障陜西省內(nèi)電力供應(yīng)的同時(shí),陜西能源通過(guò)陜武直流、寶德直流、吉泉直流、榆橫—濰坊特高壓交流工程等通道為國(guó)內(nèi)其他地區(qū)供應(yīng)電力,42.43%的煤電機(jī)組為“西電東送”配套項(xiàng)目。

來(lái)源:VCG41N1402707105(圖文無(wú)關(guān))

行業(yè)層面來(lái)看,受煤炭?jī)r(jià)格下降的影響,2024年火電企業(yè)盈利能力復(fù)蘇成為普遍現(xiàn)象,但綠色低碳轉(zhuǎn)型加速推進(jìn)帶來(lái)的影響不容忽視。

尤其是風(fēng)電、光伏裝機(jī)量逐年攀升,使得傳統(tǒng)火電在電力供應(yīng)結(jié)構(gòu)中的占比面臨挑戰(zhàn)。

國(guó)家能源局?jǐn)?shù)據(jù)顯示,2025年一季度,我國(guó)風(fēng)電光伏發(fā)電合計(jì)新增裝機(jī)7433萬(wàn)千瓦,累計(jì)裝機(jī)達(dá)到14.82億千瓦。其中,風(fēng)電5.36億千瓦,光伏發(fā)電9.46億千瓦,首次超過(guò)火電裝機(jī)14.51億千瓦。

未來(lái)隨著風(fēng)電光伏裝機(jī)新增裝機(jī)持續(xù)快速增長(zhǎng),風(fēng)電光伏裝機(jī)超過(guò)火電將成為常態(tài)。

不過(guò),由于新能源發(fā)電間歇性、波動(dòng)性特點(diǎn),以煤為主體的能源結(jié)構(gòu)仍將持續(xù)。煤電在未來(lái)相當(dāng)長(zhǎng)一段時(shí)間內(nèi)仍是我國(guó)電力供應(yīng)安全的重要支撐,將逐步由基礎(chǔ)性電源向支撐性、調(diào)節(jié)性電源轉(zhuǎn)變。

作為發(fā)電、煤炭?jī)墒肿サ哪茉待堫^,在實(shí)體的煤電資產(chǎn)上,陜西能源主要通過(guò)下屬清水川能源、趙石畔煤電、商洛發(fā)電、渭河發(fā)電等項(xiàng)目開(kāi)展電力業(yè)務(wù),同時(shí)通過(guò)下屬?zèng)鏊V業(yè)、清水川能源等項(xiàng)目開(kāi)展煤炭開(kāi)采業(yè)務(wù),長(zhǎng)期在本土深耕。

但近年來(lái),陜西能源向外擴(kuò)張意圖明顯。

如2023年,陜西能源完成了對(duì)新疆潞安協(xié)鑫準(zhǔn)東能源有限公司46%股權(quán)的收購(gòu),其投資建設(shè)的江布電廠2×660MW機(jī)組于2023年9月實(shí)現(xiàn)“雙機(jī)雙投”。

2024年6月,陜西能源競(jìng)得錢陽(yáng)山煤礦采礦權(quán),新增煤炭資源10.2億噸,夯實(shí)原料自給能力。根據(jù)年報(bào)披露,該項(xiàng)目公司陜能慶陽(yáng)能源開(kāi)發(fā)有限公司已于年內(nèi)成立,有利于加快開(kāi)發(fā)建設(shè)錢陽(yáng)山煤礦。

隨后,陜西能源完成了對(duì)信豐能源51%股權(quán)的收購(gòu),新增煤電裝機(jī)200萬(wàn)千瓦,其投資建設(shè)的信豐電廠二期2×1000MW機(jī)組于2024年8月正式開(kāi)工。

圖片來(lái)源:信豐之窗

于陜西能源而言,收購(gòu)與自身業(yè)務(wù)高度相關(guān)的優(yōu)質(zhì)煤、電項(xiàng)目,或?qū)⑦M(jìn)一步加大項(xiàng)目?jī)?chǔ)備,搶占電力市場(chǎng)份額。

“煤、電現(xiàn)在都是稀缺資源,想把業(yè)務(wù)版圖做大,手里必須得先攥住資源。” 陜西能源相關(guān)人士向每經(jīng)記者坦言,“目前煤電項(xiàng)目面臨著資源獲取、資金投入和環(huán)保合規(guī)等多重壁壘,不僅建設(shè)成本高昂,且投資回報(bào)周期較長(zhǎng),對(duì)企業(yè)的綜合實(shí)力提出更高要求。憑借經(jīng)營(yíng)理念、管理基礎(chǔ)以及煤炭協(xié)同的潛在資源優(yōu)勢(shì),陜西能源在跨區(qū)域項(xiàng)目拓展中具備一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。”

據(jù)每經(jīng)記者了解,信豐電廠二期項(xiàng)目建成后,預(yù)計(jì)年發(fā)電量100億度,搶占華東電力缺口市場(chǎng)。有利于江西省電力能源結(jié)構(gòu)優(yōu)化,提升電網(wǎng)穩(wěn)定性和贛南電力供應(yīng)水平,同時(shí)也將擴(kuò)大陜西能源的裝機(jī)規(guī)模和增厚業(yè)績(jī)。

錢陽(yáng)山煤礦的開(kāi)發(fā),則釋放甘肅煤炭富足區(qū)產(chǎn)能,提高原料自給率,增強(qiáng)公司在區(qū)域市場(chǎng)競(jìng)爭(zhēng)力。

“因?yàn)闇?zhǔn)入門檻高,所以行業(yè)競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定,且能源行業(yè)技術(shù)迭代周期長(zhǎng),短期內(nèi)難以出現(xiàn)顛覆性技術(shù)變革,這一特性使得陜西能源的資產(chǎn)減值風(fēng)險(xiǎn)顯著低于其他技術(shù)更新快速的行業(yè),為企業(yè)的穩(wěn)定發(fā)展提供了支撐。”上述人士向記者表示。

煤電資產(chǎn)儲(chǔ)備之外,陜西能源的另一大看點(diǎn)是“煤電一體化”。

要知道,煤炭作為燃煤發(fā)電成本的核心要素,占比通常在70%左右,煤炭?jī)r(jià)格的波動(dòng)往往左右著煤電企業(yè)的業(yè)績(jī),行業(yè)深受此影響。

如2021—2022年間,煤價(jià)的飆升讓多家火電企業(yè)陷入巨額虧損的泥沼;到了2023年,煤炭?jī)r(jià)格大幅回落,火電企業(yè)的業(yè)績(jī)才得以回暖。

作為較早聚焦“煤電一體化”的傳統(tǒng)能源企業(yè)之一,依托自有煤礦保障燃料成本優(yōu)勢(shì),陜西能源煤電聯(lián)動(dòng)機(jī)制平滑價(jià)格波動(dòng),抵御了上游原材料價(jià)格周期的不利影響。

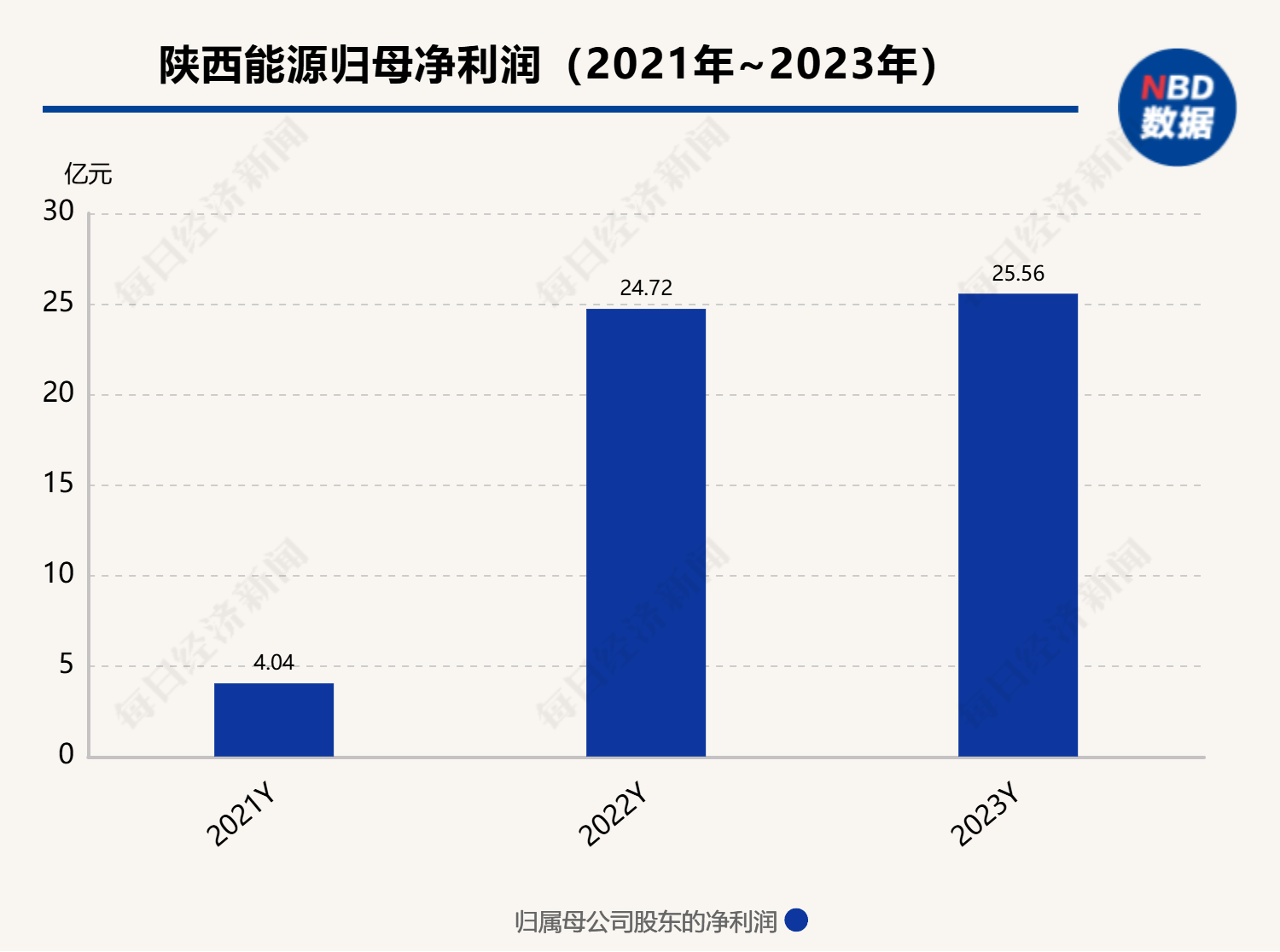

2021年至2023年,陜西能源歸母凈利潤(rùn)分別為4.04億元、24.72億元,25.56億元。

此外,煤電一體化坑口電站向來(lái)被認(rèn)為是最具綜合效應(yīng)的運(yùn)營(yíng)模式,即在原煤產(chǎn)地建設(shè)坑口電站,不僅減少煤炭運(yùn)輸成本和公共資源占用,同時(shí)能夠切實(shí)降低電力企業(yè)備受煤炭?jī)r(jià)格波動(dòng)和保障不足產(chǎn)生的影響。

根據(jù)年報(bào)披露,截至2024年年底,陜西能源煤電一體化及坑口電站裝機(jī)占比達(dá)到61.57%,資源綜合利用效率較高。

其中,電力裝機(jī)規(guī)模達(dá)到1725萬(wàn)千瓦(含在建及籌建項(xiàng)目),煤炭核定產(chǎn)能3000萬(wàn)噸/年(已投產(chǎn)2400萬(wàn)噸/年),另有丈八礦井、錢陽(yáng)山礦井兩個(gè)籌建煤炭項(xiàng)目,公司煤炭、電力資源協(xié)同度高。

報(bào)告期內(nèi),陜西能源煤炭和電力規(guī)模梯次增長(zhǎng),總體呈動(dòng)態(tài)平衡。

得益于不錯(cuò)的業(yè)績(jī)表現(xiàn),陜西能源在“分紅”上也頗為大方。

2024年度,公司擬向全體股東每10股派發(fā)現(xiàn)金紅利3.60元(含稅),擬派發(fā)現(xiàn)金紅利金額達(dá)13.5億元,包括中期分配在內(nèi),2024年合計(jì)派現(xiàn)總額15.38億元,派現(xiàn)占凈利潤(rùn)比例為51.10%。

封面圖片來(lái)源:VCG41N1402707105

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112