每日經濟新聞 2025-04-16 22:58:50

4月16日,燕東微披露向特定對象發行股票申請文件的審核問詢函回復。公司擬募資40.2億元,由控股股東北京電控認購,用于北電集成12英寸產線及補充流動資金。燕東微子公司及多方擬對北電集成增資,增資后燕東科技將控制北電集成。燕東微表示,兩次募投項目均為芯片制造產線建設。

每經記者 朱成祥 每經編輯 馬子卿

4月16日,燕東微(SH688172,股價18.82元,市值226.3億元)披露了向特定對象發行股票申請文件的審核問詢函的回復。公司此次發行擬募資40.2億元,全部由燕東微控股股東北京電控認購。募投項目主要為北電集成12英寸產線以及補充流動資金。

此外,燕東微子公司燕東科技以及北京電控、天津京東方、亦莊國投等七方擬對本次募投項目實施主體北電集成進行增資。其中燕東科技、天津京東方、亦莊國投、北京國管增資金額分別為49.9億元、20億元、25億元和25億元,且上述4家公司簽訂一致行動協議,同意按照燕東微的意愿作為一致行動人。增資完成后,燕東科技將控制北電集成。

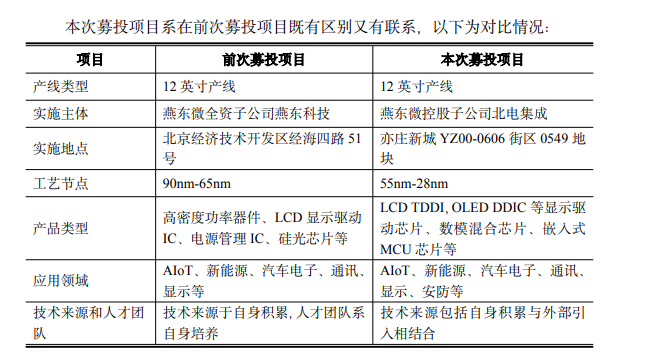

燕東微當下正在建設12英寸產線,實施主體為公司子公司燕東科技。那么,在現有12英寸產線正在建設之際,為何又欲定增投向新的項目?《每日經濟新聞》記者就此于4月16日致電燕東微董秘辦公室,但電話未能接通。據悉,公司在審核問詢函回復中表示,兩次募投項目均為芯片制造產線的建設,核心差異在于芯片制程的提升。

前次募投項目工藝節點為90nm-65nm(納米),產品包括高密度功率器件、顯示驅動IC(集成電路)、電源管理IC、硅光芯片等,主要可應用在AIoT、新能源、汽車電子、通訊、顯示等領域。

本次募投項目主要覆蓋55nm-28nm制程,在原有AIoT、新能源、汽車電子、通訊、顯示等應用領域內新增了結構更復雜、性能更高、功耗更低的OLED(有機發光二極管)顯示驅動芯片、數模混合芯片、嵌入式MCU(微控制器)芯片等產品,還可以拓展到對于芯片性能要求較高的安防領域。

據了解,燕東微前次募投項目“基于成套國產裝備的特色工藝12吋(英寸)集成電路生產線項目”一階段已于2024年7月產品達產,月產2萬片;二階段預計2025年7月項目達產,月產4萬片,目前該項目正在按計劃推進過程中,預計可以如期達產。

燕東微認為,雖然前次募投項目截至目前尚未達產,但考慮到集成電路制造行業特點、目前行業發展趨勢、市場格局、北電集成目前客戶、市場需求等因素,實施本次募投項目具有必要性。

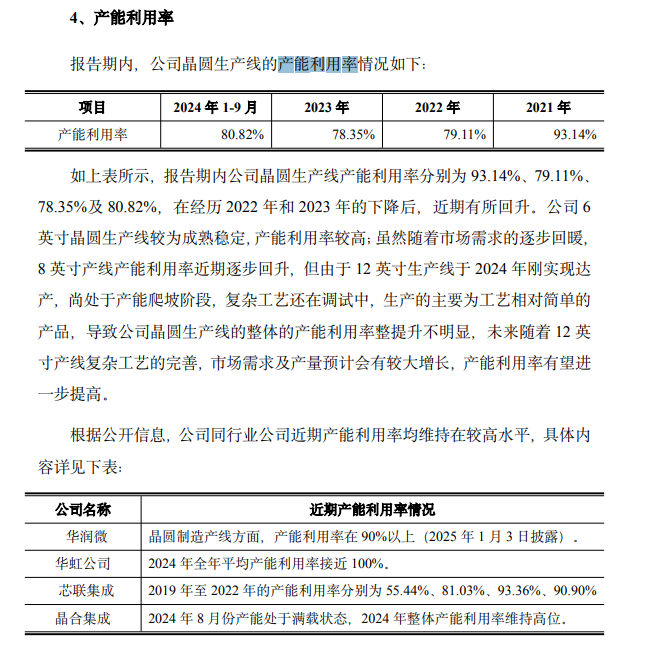

需要注意的是,2021年、2022年、2023年以及2024年1至9月,燕東微晶圓制造毛利率分別為21.79%、10.80%、-19.72%、-26.99%。公司稱,報告期內公司晶圓代工業務毛利率為負的主要原因是報告期內公司晶圓代工業務以6英寸、8英寸的特色工藝平臺產品為主,整體市場價格偏低;公司現有的12英寸產線尚處于復雜工藝磨合、調試階段,工藝平臺在不斷增加,目前所生產的產品單價偏低。

具體來看,單價方面,主要是受晶圓制造市場供需調整的影響。2022年下半年開始終端市場需求減退,庫存積壓難以消化,晶圓代工廠產能利用率低于預期,產能開始過剩。根據群智研究定期發布的晶圓制造價格風向報告,2022年下半年開始至2024年第三季度,全球晶圓制造市場價格呈現下行趨勢。

盡管晶圓代工行業整體不景氣,燕東微毛利率相對可比同行仍然不佳。2024年1至9月,華潤微(制造與服務業務)、華虹公司、芯聯集成、晶合集成毛利率分別為27.14%、17.20%、-0.43%、25.26%,平均值為17.29%。產能利用率方面,燕東微2021年、2022年、2023年和2024年1至9月分別為93.14%、79.11%、78.35%和80.82%。

相比之下,華潤微近期晶圓制造產線產能利用率在90%以上;華虹公司2024年全年平均產能利用率接近100%;晶合集成2024年8月產能處于滿載狀態,2024年整體產能利用率維持高位。

可以看出,燕東微產能利用率低于可比同行。那么,燕東微為何堅持擴產12英寸產能?

對此,燕東微表示,公司12英寸65nm產線正在經歷產量爬坡,預計達產后可以同樣實現較高的產能利用率。本次募投項目按照達產年產能利用率96%進行測算,主要考慮28nm工藝具有廣闊的市場前景,具有產能稀缺性,且公司已與多家客戶簽訂合作意向,預計可以覆蓋本項目產能,因此預計滿產后產能利用率為96%具有合理性。

封面圖片來源:視覺中國-VCG211478322341

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP