每日經(jīng)濟(jì)新聞 2025-03-20 10:13:04

每經(jīng)編輯|趙云

北京時(shí)間3月20日凌晨,美聯(lián)儲(chǔ)召開了3月FOMC會(huì)議,以全票贊同的投票結(jié)果決定維持基準(zhǔn)利率4.25%-4.50%不變 ,但是在縮表方面出現(xiàn)分歧,鷹派票委Waller表示不支持放緩縮表,其余票委同意。本次利率決定符合市場(chǎng)預(yù)期,但放緩縮表疊加會(huì)后表述偏鴿,股債齊漲。截至擬稿時(shí)間,標(biāo)普500、納指100、道指分別上漲1.1%、1.3%、0.9%;VIX恐慌指數(shù)升至21.7;美十年期國債利率會(huì)后陡峭下行7bp至4.24%,兩年期國債利率走勢(shì)相同下行11bp至3.97%;美元指數(shù)跌至103.4;COMEX期金漲0.56%至3058美元。

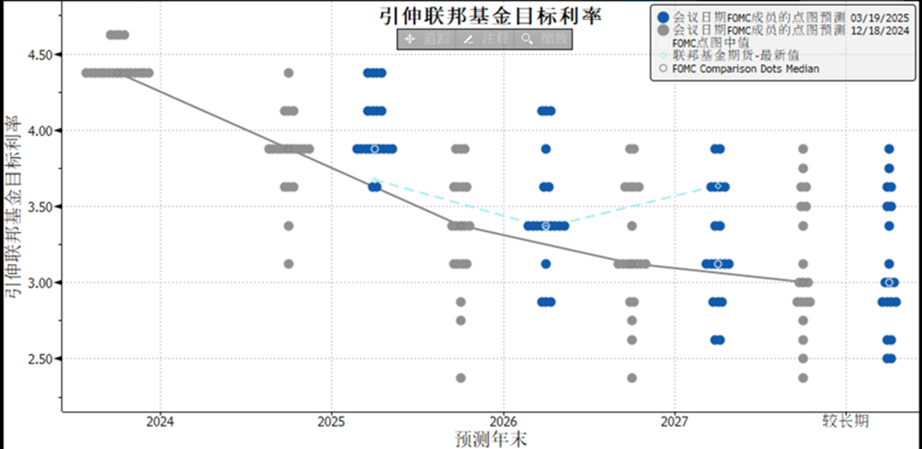

點(diǎn)陣圖中位數(shù)顯示25年降息幅度維持50bp不變,26和27年利率中樞亦和上次相同。FOMC點(diǎn)陣圖中位數(shù)預(yù)測(cè)相比去年12月無變化。2025年末利率中樞為3.875%(隱含25年降息兩次的預(yù)期),2026年利率中樞為3.375%,2027年利率中樞為3.125%。同時(shí),長期政策利率的預(yù)估中值(中性利率)亦保持在3%不變。整體點(diǎn)陣圖觀點(diǎn)分歧度環(huán)比保持穩(wěn)定。

(灰點(diǎn)為24年12月點(diǎn)陣圖,籃點(diǎn)為25年3月點(diǎn)陣圖)

預(yù)測(cè)方面,下修GDP增速,上修25年通脹。相較24年12月預(yù)測(cè)中位數(shù),美聯(lián)儲(chǔ)將GDP增速:25年從前值的2.1%大幅下修至1.7%,26年由2.0%下修至1.8%,27年由1.9%下修至1.8%;失業(yè)率:25年從前值的4.3%上修至4.4%,26年、27年均維持4.3%不變;核心PCE同比:25年從前值的2.5%上修至2.8%,26年維持2.2%不變,27年維持2.0%不變。

鮑威爾在利率決定后的新聞發(fā)布會(huì)上表示,美聯(lián)儲(chǔ)會(huì)在必要時(shí)放松政策,美國經(jīng)濟(jì)衰退可能性增加,放緩縮表不傳遞任何信號(hào),關(guān)稅對(duì)可能短期通脹預(yù)期有推升但是認(rèn)為長期預(yù)期不會(huì)上升。發(fā)布會(huì)上鮑威爾針對(duì)如下要點(diǎn)給出答復(fù):

市場(chǎng)反應(yīng)及影響:

l 美聯(lián)儲(chǔ)態(tài)度中性偏鴿,股債齊漲。前期發(fā)布的2月CPI和PPI均顯示美國通脹超預(yù)期放緩,給聯(lián)儲(chǔ)轉(zhuǎn)向提供了空間,而圍繞特朗普的關(guān)稅政策,市場(chǎng)也對(duì)經(jīng)濟(jì)衰退可能及不確定性進(jìn)行了一定的交易,長端美債利率已從4.5%以上的高位回落至4.3%附近。3月FOMC會(huì)議按兵不動(dòng)符合預(yù)期,點(diǎn)陣圖中位數(shù)預(yù)測(cè)也無明顯變化,但是聯(lián)儲(chǔ)整體態(tài)度中性偏鴿。具體地,聯(lián)儲(chǔ)顯著放緩了縮表進(jìn)程,下修了25年的GDP增速預(yù)測(cè)并承認(rèn)衰退可能性增加,并表示如果勞動(dòng)力市場(chǎng)疲軟會(huì)進(jìn)行降息。綜合來看,根據(jù)聯(lián)邦基金利率期貨市場(chǎng)表現(xiàn),本次FOMC會(huì)議前后,市場(chǎng)押注25年5月降息25bp概率持平于20.7%,25年降息幅度從前一日的59bp升至66bp。從資產(chǎn)端看,美股上漲,美債利率下滑。

l 通脹粘性和供給恢復(fù)雙重考驗(yàn)下,美債利率下行空間有限。十年期美債利率在美聯(lián)儲(chǔ)偏鴿態(tài)度下繼續(xù)回落至4.24%。往后看,我們認(rèn)為下行空間有限。通脹方面,表面看2月CPI和PPI均低于預(yù)期,但從結(jié)構(gòu)來看主要源于機(jī)票價(jià)格等個(gè)別項(xiàng)的大幅波動(dòng),排除干擾后仍符合前期判斷的核心商品項(xiàng)通縮收斂、核心服務(wù)項(xiàng)通脹尚未大幅回落的趨勢(shì)。美聯(lián)儲(chǔ)關(guān)注的核心PCE預(yù)計(jì)仍保持堅(jiān)挺,多個(gè)通脹預(yù)期指標(biāo)仍繼續(xù)上行,這加大了美聯(lián)儲(chǔ)全面放鴿的難度。在尚未出現(xiàn)更直接的衰退證據(jù)之前,降息路徑已階段性較為充分計(jì)入當(dāng)前利率水平。供需方面,美債或面臨著兩重考驗(yàn):1)企業(yè)債25Q2到期歷史峰值;2)債務(wù)上限解決,財(cái)政部發(fā)債恢復(fù)。但是美股的疲軟仍有望為債市提供階段性買盤支撐。增長方面,目前市場(chǎng)已經(jīng)對(duì)關(guān)稅的負(fù)面拖累進(jìn)行了一定定價(jià),而對(duì)減稅和去監(jiān)管的催化預(yù)期的押注有所減少。

l 衰退邏輯短期難以證偽而AI敘事缺少催化,資金或繼續(xù)從美股流出至其他市場(chǎng)。美股方面,我們認(rèn)為短期內(nèi)分子端的壓力仍將壓制美股。關(guān)稅爭(zhēng)端繼續(xù)打擊市場(chǎng)情緒,且美國高層對(duì)當(dāng)前政策推行的戰(zhàn)略定力較強(qiáng),“特朗普看跌期權(quán)”短期或難奏效。衰退敘事暫無法通過數(shù)據(jù)證偽,且多家航司下調(diào)盈利指引印證消費(fèi)支柱的動(dòng)搖跡象,疊加上AI產(chǎn)業(yè)暫時(shí)缺少新想象空間,資金分流至有積極變化的非美市場(chǎng)的趨勢(shì)或仍將持續(xù)。

相關(guān)產(chǎn)品:

黃金基金ETF(518800):利率決議公布后,現(xiàn)貨黃金價(jià)格走高,美元指數(shù)短線下挫近20 點(diǎn)。市場(chǎng)的降息預(yù)期小幅上升,但整體變化不大。近期行情驅(qū)動(dòng)在于特朗普關(guān)稅政策反復(fù)以及經(jīng)濟(jì)“衰退預(yù)期”引發(fā)的避險(xiǎn)情緒升溫。各國“去美元化”進(jìn)程繼續(xù),美元信用沖擊繼續(xù)潛在推高貴金屬估值,黃金或仍有上升空間。

中證A500ETF(159338):美聯(lián)儲(chǔ)大幅下調(diào)今年經(jīng)濟(jì)預(yù)期、上調(diào)通脹預(yù)期,體現(xiàn)了聯(lián)儲(chǔ)對(duì)經(jīng)濟(jì)陷入滯脹的警惕。衰退敘事暫無法通過數(shù)據(jù)證偽,疊加上AI產(chǎn)業(yè)暫時(shí)缺少新想象空間,資金分流至有積極變化的非美市場(chǎng)的趨勢(shì)或仍將持續(xù)。A股核心指數(shù)近期彰顯韌性。

現(xiàn)金流ETF(159399): 自由現(xiàn)金流指數(shù)通過錨定企業(yè)經(jīng)營活動(dòng)產(chǎn)生的真實(shí)現(xiàn)金流創(chuàng)造能力,能夠有效對(duì)沖資產(chǎn)負(fù)債表波動(dòng)風(fēng)險(xiǎn),并為股東回報(bào)的可持續(xù)性提供底層支撐。現(xiàn)金流ETF跟蹤的富時(shí)現(xiàn)金流指數(shù)歷史年化受益超20%,2019-2024年連續(xù)6年正收益。該基金月月可評(píng)估分紅。目前該基金規(guī)模24.17億元,位居同類第一名。

注:指數(shù)/基金短期漲跌幅及歷史表現(xiàn)僅供分析參考,不預(yù)示未來表現(xiàn)。市場(chǎng)觀點(diǎn)隨市場(chǎng)環(huán)境變化而變動(dòng),不構(gòu)成任何投資建議或承諾。文中提及指數(shù)僅供參考,不構(gòu)成任何投資建議,也不構(gòu)成對(duì)基金業(yè)績的預(yù)測(cè)和保證。如需購買相關(guān)基金產(chǎn)品,請(qǐng)選擇與風(fēng)險(xiǎn)等級(jí)相匹配的產(chǎn)品。基金有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112