每日經濟新聞 2025-03-12 15:41:35

近日,海偉電子遞表港交所,該公司是中國最大的電容器薄膜制造商,其電容器薄膜產品主要包括電容器基膜和金屬化膜,終端應用場景包括新能源汽車、新能源電力系統、工業設備和家用電器。由于電容器基膜市場容量小,從2023年開始,海偉電子通過開啟產品組合多元化,在電容器基膜市場之外,將金屬化膜發展為公司業績的另一重要支撐點。

每經記者 王琳 每經編輯 董興生

近期,河北海偉電子新材料科技股份有限公司(以下簡稱“海偉電子”)遞表港交所。

《每日經濟新聞》記者注意到,海偉電子主營的電容器基膜2023年市場規模不足30億元,且產品售價連續兩年下降,導致公司2023年凈利潤同比縮水31%。為突破市場天花板,海偉電子通過收購控股股東之父旗下公司及委外加工切入金屬化膜領域,但海偉電子重要客戶法拉電子、江海股份也已布局這一業務。

值得關注的是,海偉電子的委外合作方寧國市浩偉電子科技有限公司(以下簡稱“浩偉電子”)與公司實控人親屬控制企業存在共用郵箱、股東重名等情況。截至發稿,海偉電子未回應《每日經濟新聞》記者關于關聯關系認定的相關采訪。

招股書顯示,海偉電子是中國最大的電容器薄膜制造商,其電容器薄膜產品主要包括電容器基膜和金屬化膜,終端應用場景包括新能源汽車、新能源電力系統、工業設備和家用電器。

盡管海偉電子已成為所在細分行業的龍頭企業,但占據公司營收七成以上的電容器基膜市場規模卻較小。根據灼識咨詢,中國電容器基膜市場的規模由2018年的12億元增至2023年的29億元,預計到2029年將達到79億元。

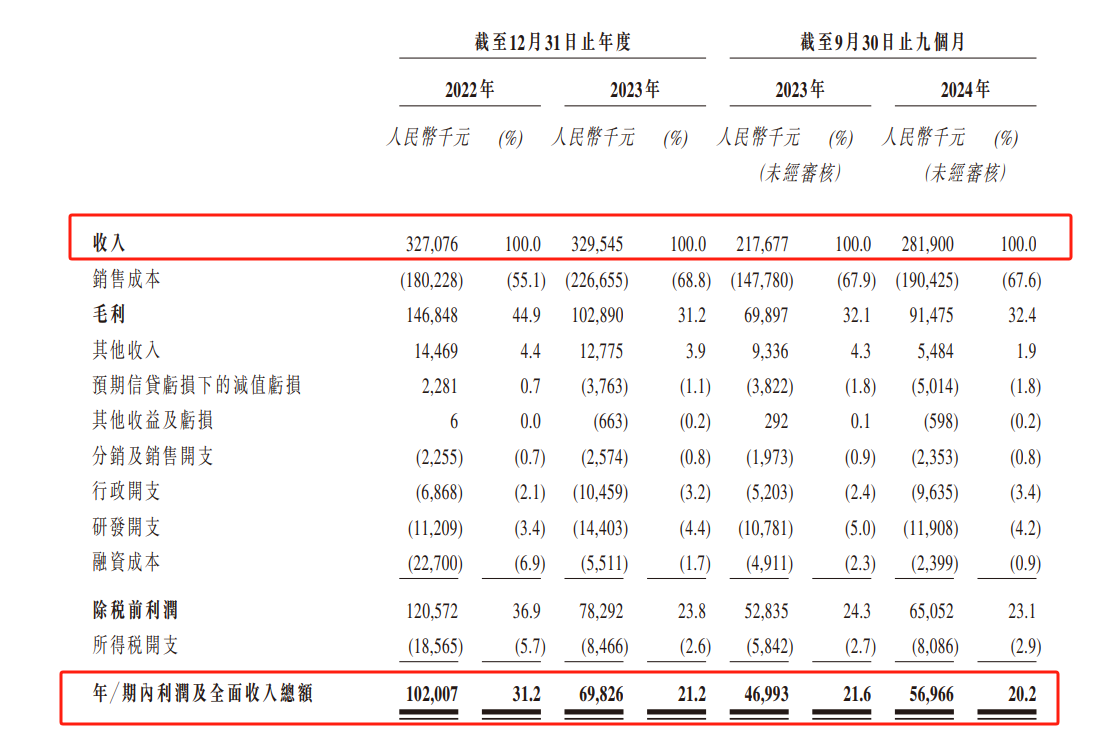

2022年、2023年和2024年前三季度,海偉電子的收入分別為3.27億元、3.30億元和2.82億元,其凈利潤分別為1.02億元、0.70億元和0.57億元。

圖片來源:招股書截圖

2023年增收不增利背后,是海偉電子的毛利率由2022年的44.9%下降至2023年的31.2%。而毛利率下降背后,則又是電容器基膜產品平均售價下降。事實上,根據招股書,中國電容器基膜價格指數的下降趨勢還延續至了2024年第三季度末。

電容器基膜較小的市場容量,將給企業業績的穩定和可持續增長帶來挑戰。從2023年開始,海偉電子通過開啟產品組合多元化,在電容器基膜市場之外,將金屬化膜發展為公司業績的另一重要支撐點。

2022年、2023年和2024年前三季度,海偉電子電容器基膜的收入占比分別為91.9%、71.8%和76.3%,自2022年以來已經有較大幅度下降。金屬化膜則在2023年和2024年前三季度的收入占比分別達到21.5%和16.8%。

不過,作為海偉電子重要客戶的法拉電子和江海股份等,都早已將觸角伸向上游的金屬化膜領域。法拉電子于今年2月26日在投資者互動平臺上表示,公司已可批量生產1.2微米及以上超薄金屬化膜。江海股份則曾在2021年表示,到2021年四季度將有三臺金屬鍍膜機,之后也將按發展規劃進行技改擴產。

此外,海偉電子還將增收的目光投向了復合銅箔市場。海偉電子稱,公司致力于研發復合銅箔基膜,公司電容器基膜生產線可生產基本相同產量的復合銅箔基膜。

按照招股書介紹,全球復合銅箔市場預計將從2023年的9.3億元迅速攀升至2029年的696.0億元,年均復合增長率達105.4%;中國復合銅箔市場預計將由2023年的6.8億元增至2029年的573.0億元,年均復合增長率為109.3%。

不過,記者注意到,根據方正證券研究所的預測,在樂觀情形下,復合銅箔價格將從2024年的7.1元/平方米下降至2030年的3.1元/平方米。

據了解,金屬化膜是由電容器基膜生產而來,電容器基膜在用于薄膜電容器之前,其薄膜一側通常會被涂覆上一層金屬層,使其變成金屬化膜,用來充當薄膜電容器的電極。

記者注意到,海偉電子通過兩種方式進入金屬化膜領域。

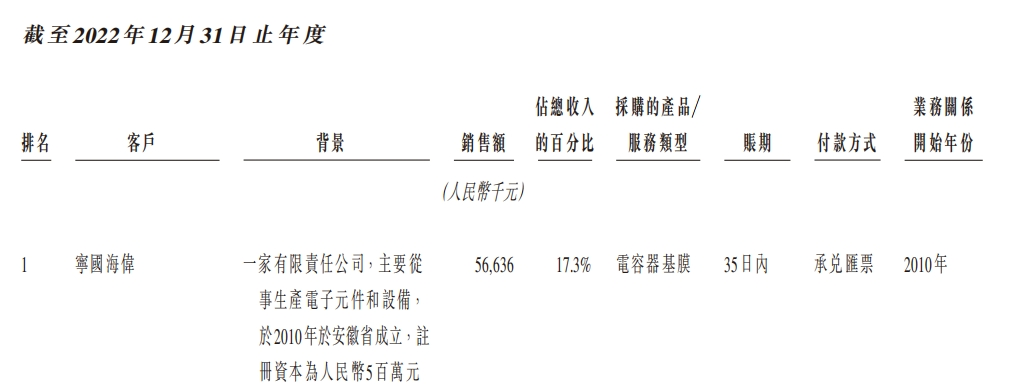

首先是通過關聯并購方式直接進入金屬化膜賽道。2022年底,海偉電子以1020萬元從宋俊青處收購了安徽省寧國市海偉電子有限公司(以下簡稱“寧國海偉”)51%股權,后者主要從事金屬化膜的生產與銷售。

宋俊青為海偉電子控股股東之一、董事長宋文蘭的父親。

值得一提的是,寧國海偉還是海偉電子的老客戶,其業務往來可以追溯至寧國海偉成立的2010年。2022年,寧國海偉是海偉電子的第一大客戶,海偉電子對其銷售金額為5663.6萬元,占到海偉電子總收入的17.3%。

圖片來源:招股書截圖

2023年和2024年前三季度,在控股寧國海偉之后,海偉電子分別生產了919噸和646噸金屬化膜,并對外銷售。

與此同時,海偉電子還委聘第三方浩偉電子為其提供使用超薄基膜制造的金屬化膜。合作模式分為兩類:一是海偉電子提供電容器基膜,浩偉電子僅負責鍍膜服務;二是浩偉電子直接生產成品后向海偉電子銷售。2023年及2024年前三季度,海偉電子銷售的金屬化膜中有231噸和252噸由浩偉電子提供,占其同期金屬化膜銷量的20.09%和28.06%。

事實上,海偉電子與浩偉電子的合作呈現“雙向閉環”特征。

浩偉電子不僅是海偉電子2023年和2024年前三季度的第三大供應商,同期,海偉電子還向浩偉電子“反向銷售”金屬化膜,創收占比達2.4%、1.6%。海偉電子對此解釋稱,其向浩偉電子采購的金屬化膜產品主要以超薄基膜生產,而銷售給浩偉電子的則主要以中厚基膜生產,“主要由于據本公司所知,浩偉電子的客戶對用于工業設備及家用電器的薄膜電容器存在需求”。

招股書顯示,海偉電子自主生產的金屬化膜主要使用薄型基膜,而技術要求更高的超薄基膜產品(行業技術升級方向)則依賴浩偉電子代工。值得關注的是,海偉電子銷售給浩偉電子的中厚基膜金屬化膜產品的來源并未披露。

此外,2023年至2024年第三季度末,海偉電子以“自身產量不足”為由,向外部供應商B采購超薄基膜,將其作為所銷售金屬化膜的電容器基膜。如招股書所述,公司超薄基膜金屬化膜產品依賴外部代工,因此,在超薄基膜金屬化膜業務鏈條中,海偉電子主要扮演“基膜采購+轉手委托”角色,其核心價值又有多大?

盡管在招股書中,浩偉電子沒有被海偉電子列為關聯方,但記者注意到,浩偉電子實則與海偉電子控股股東之一宋文蘭的父親宋俊青同樣存在交集。

國家企業信用信息公示系統顯示,浩偉電子成立于2021年1月,其2021年度報告披露的企業電子郵箱與寧國海偉2021年度報告、2022年度報告、2023年度報告中披露的郵箱一致。在被海偉電子收購控股權之前,寧國海偉正是宋俊青實際控制的企業。

而且,浩偉電子最初由孫娟娟和趙尤斌分別持股80%和20%,直到2021年11月才變更為孫娟娟和謝敏分別持股80%和20%。一位同樣名叫趙尤斌的自然人,也一直是寧國海偉的股東,持股比例為24.5%。

浩偉電子與宋俊青是否存在關聯關系,是否應被認定為海偉電子的關聯方?《每日經濟新聞》記者于3月10日致電海偉電子,但對方表示其為公司財務部門,且沒有媒體對接部門的聯系方式。隨后記者向海偉電子發去采訪函,截至發稿,尚未收到回復。記者也撥打了浩偉電子工商登記的電話,但無人接聽。

事實上,關聯交易是海偉電子發展中一抹極為重要的色彩。

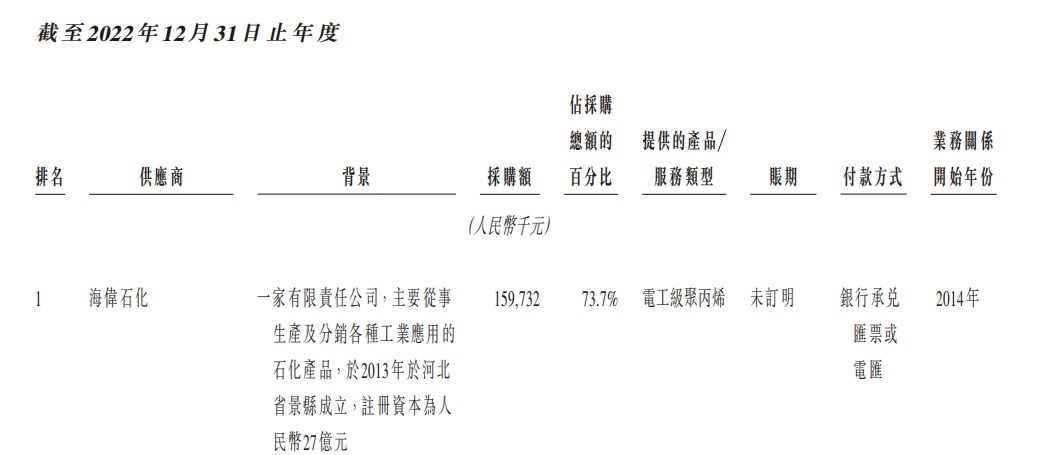

首先,海偉電子2022年第一大客戶(寧國海偉)與第一大供應商(海偉石化)均為公司實控人親屬宋俊青控制的企業。采購端,海偉電子當年向關聯方海偉石化集中采購1.60億元電工級聚丙烯,占總采購額的73.7%;銷售端,其向另一關聯方寧國海偉銷售電容器基膜5663.6萬元,占當期收入的17.3%。

圖片來源:招股書截圖

招股書顯示,海偉電子在2022年對海偉石化的采購,是委托海偉石化為海偉電子向海外供應商采購電工級聚丙烯。海偉電子解釋稱,這主要是由于海偉石化可獲得相對大額的外匯,而海偉電子于2022年可獲得的外匯有限。而據中國外匯管理政策,企業可通過銀行渠道自主購匯,海偉電子作為出口企業理應具備申請外匯的資質。

此外,在2022年和2023年末,海偉電子及其附屬公司還曾為關聯方18.62億元和4.82億元的銀行借款進行擔保。

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP