每日經濟新聞 2024-11-01 22:48:12

◎銀行為信貸沖量而搶票,業內據此猜測10月份信貸規模增長可能難達預期。記者從一些個案了解到,部分銀行的確存在一定的信貸投放壓力。受訪人士認為,降息等政策傳導仍需時日,隨著政策效果顯現,未來信貸需求有望好轉。

每經記者|宋欽章 每經編輯|張益銘

10月底,票據市場再現“零利率”。市場認為,這主要跟銀行月末沖貸款規模而搶票有關,并據此猜測10月份信貸規模增長可能難達預期。記者從一些個案了解到,部分銀行的確存在一定的信貸投放壓力。

不過,受訪人士認為市場不必過于悲觀。降息等政策傳導仍需時日,隨著政策效果顯現,未來信貸需求有望好轉。“近期數據顯示,國內市場預期回暖,工業制造業活動復蘇,房地產呈現企穩跡象,加上資金空轉等影響逐步減弱。四季度國內信貸有望適度回升,平穩增長。”

10月底,市場迎來搶票潮。

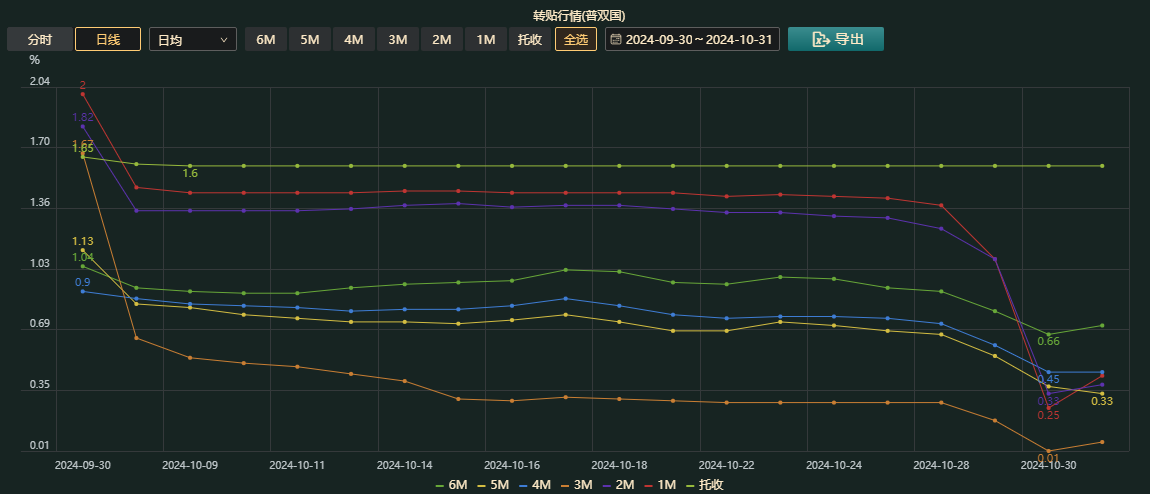

qeubee顯示,10月30日,除了國股1個月期銀票外,其他期限的國股銀票轉貼現利率均創年內新低。2個月期限、3個月期限、4個月期限、5個月期限、6個月期限的轉貼現利率分別為0.33%、0.01%、0.45%、0.37%、0.66%。其中,國股3個月期銀票(明年1月到期)最受追捧,自進入10月以來,其利率一路下跌,10月30日當天更是逼近0利率。

圖片來源:qeubee

時至10月31日,行情略有緩和,明年1月到期的國股銀票轉貼利率為0.03%,明年4月到期的國股銀票轉貼利率為0.71%,但仍處于極致行情。

11月首日,票據轉貼現利率已經出現修復性回調。qeubee顯示,各期限國股銀票收盤報價分別為:1月期1.00%、2月期0.10%、3月期0.45%、4月期0.40%、5月期0.74%、6月期0.73%。

從經驗來看,票據利率月末大幅下行主要是因為銀行月底搶票沖信貸規模,導致票據供不應求。正如一名國有行投資經理表示:“銀行在月底一般都會有這種操作。”

記者獲悉,在票據的流轉過程中,承兌和貼現是兩個比較關鍵的環節,二者分別計入社融中的“未貼現銀行承兌匯票”和金融機構人民幣信貸中的“票據融資”。商業銀行可以通過加大票據的直貼、轉貼力度,將表外融資轉為表內融資,實現狹義信貸額度“沖量”。

此外,票據雖然在銀行的信貸規模中占比較小,但相較于一般貸款,流轉更加靈活,短期可以用來滿足信貸規模管理的需求。基于這樣的原因,每當月末銀行面臨信貸投放的考核壓力時,票據便被寄予厚望,導致票據資產變得供不應求,轉貼現利率出現急劇下降。

建設銀行金融市場部路思遠曾撰文稱,對銀行而言,票據作為成為信貸投放壓力大、實體信貸需求不足或對貸款不良有擔憂時,完成信貸投放指標的工具,也就是“以票充貸”:信貸額度充足、實體融資不足、信貸投放不暢——銀行向同業買入票據,或加大票據貼現——票據供不應求——轉貼現利率下行;反之,經濟活動繁榮時,則會收緊票據融資,給普通信貸騰挪額度。

普蘭金服副總裁周海濱在受訪時稱,10月底票據利率“大跌”主要受信貸失衡影響,在經濟增速放緩的大背景下,貸款供給不足,信貸投放出現“任務”缺口。由于當前銀行信貸規模閑置較多,而最有效的操作就是通過轉貼現買入提升貸款投放規模,完成信貸考核指標,也因此推動了本次票據利率“大跌”。

光大銀行金融市場部宏觀研究員周茂華在接受記者采訪時表示,從以往經驗看,特殊時點出現票據轉貼現利率快速下降,與部分銀行月底“以票充貸”推動短期銀行票據需求快速上升有關。

記者注意到,在10月的票據行情中,3個月期國股銀票的轉貼現利率明顯低于其他期限,逼近“零利率”,表明銀行將“火力”集中于明年1月到期的國股銀票。究其原因,周海濱分析:“以大行為主的很多銀行在主動配置1月到期票據,通過轉貼現盡可能把結構都調到明年1月到期。這是因為銀行明年1月的信貸儲備較多,會投放很多普通貸款,而如果不把結構進行調整,明年1月就會壓很多票據規模,到時只能虧著往外賣,很多銀行也是想盡可能地把虧損放在今年。”

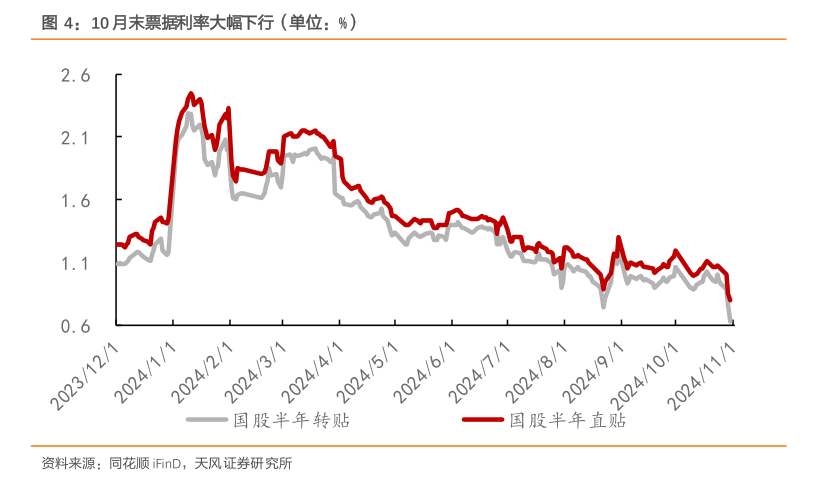

實際上,票據“零利率”在歷史上并不罕見。2021年12月底,2022年2月底、4月底、5月底、7月底、12月底,2023年7月底、11月中旬等時段均出現過票據轉貼現利率低于0.05%的情況,主要出現于近三年。

銀行為信貸沖量而搶票,業內據此猜測10月份信貸規模增長可能難達預期。記者從一些個案了解到,部分銀行的確存在一定的信貸投放壓力。

“現在好的項目確實不多。不過我們的項目儲備比較充足,投放壓力倒不大。”華東地區某城商行信貸審批經理告訴記者。

華東地區另一家上市農商行對公業務的工作人員向記者透露,其所在銀行今年信貸投放總體表現尚可,不存在沖規模的情況,但普惠貸款比較有壓力,與年末指標仍存在較大差距。對方進一步表示,各家銀行的情況可能不太一樣,不能一概而論。

而從10月底的機構活躍程度來看,大行是搶票主力。尤其是10月30日當天,根據普蘭金服發布的票據日評,早盤頭雁大行配置情緒積極,連續降價進場,帶動買盤收票活躍,買盤壓價出票。午后,大行繼續下調報價收票,收年內到期票的需求不減,價格持續下跌。

在周茂華看來,當前國內經濟持續加大逆周期調節力度,但消費和投資活動恢復活躍需要一定時間,影響信貸需求。同時,貸款利率下降,凈息差壓力增大,加上市場競爭激烈,部分中小銀行信貸投放和新業務拓展方面壓力相對較大。

“國內規范手工補息和資金空轉治理,為信貸擠水分,壓降部分虛假信貸需求。另外,國內不同類型銀行在經營能力、風險管理、客群基礎、品牌效應、資本實力等方面差異也會影響信貸業務發展。”他如是分析。

不過,受訪人士表示市場也不必過于悲觀。前面提到的城商行與農商行的工作人員一致認為,近期推出一系列降準、降息、降首付、降存量房貸利率等系列政策,但政策傳導仍需時日,隨著政策效果顯現,未來信貸需求有望好轉。

也有觀點認為,票據利率下降并不能完全等同于信貸需求弱,這忽略了很多其他影響因素。除了實體融資需求下降導致銀行被動貼現票據外,商業銀行也有可能出于風險控制與資本占用的考量而主動選擇票據融資,這是由于銀行承兌匯票安全性較高。

例如,2021年12月底也曾出現票據“零利率”的情況,彼時有專家撰文指出,臨近年底,貸款發放對于當年的利息收入基本沒有貢獻,但又會提高信用風險加權資產,對資本充足率造成負面影響,因此部分銀行可能會以犧牲一部分收益來自主調節信貸投放節奏,保留部分貸款儲備項目留待來年年初投放。

周茂華預計,四季度國內信貸有望適度回升,平穩增長。“主要是國內存量和增量政策效果釋放,有助于刺激消費和投資需求,帶動信貸需求回升。近期數據顯示,國內市場預期回暖,工業制造業活動復蘇,房地產呈現企穩跡象;加上資金空轉等影響逐步減弱。”

從票據角度而言,周海濱則預判,11月份,票據利率將呈現月初修復性弱勢反彈后,月內進一步深跌走勢,可能會二次探底。

“一是月初票據利率維持低位,部分賣盤或在月初止盈/止虧;二是票據最長期限跌至0.6%為歷史之最,加之尾盤依舊有大行填補規模,部分銀行或在本月預防性提前多買;三是從人行月末態度看,保信貸總量依舊作為剛性任務,且大概率對保總量要求所有提升;四是從房地產、居民收入、企業利潤、酒行業產量、中小企業信心指數等趨勢性數據綜合觀測,近期經濟仍面臨較大壓力;五是11月到期量年內最高,含月底順延規模為3萬億,補缺口壓力較大,加之當前信貸需求疲軟,當月信貸投放依舊需要票據沖量支持。”他分析稱。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112