每日經濟新聞 2024-10-22 10:23:24

每經記者|夏子博 每經編輯|賀娟娟

從受理到過會,僅歷時101個自然日,甘肅能源(000791.SZ)的并購重組項目過會,成為“并購六條”發布后A股市場首家,速度快得超乎外界想象。

今年3月,甘肅能源宣布要作價76億元收購大型火電企業甘肅電投常樂發電有限責任公司(下稱“常樂公司”)66%股權時,曾獲得外界廣泛關注。

畢竟,在煤炭、火電企業大舉布局新能源之際,以風光水電為主的甘肅能源,“反向并購”大型火電企業,確實算反其道而行之。據悉,標的常樂公司是西北地區最大的調峰火電項目,年發電量可達200億千瓦時,2023年賺的凈利潤幾乎達到上市公司2倍。

并購一路順風順水背后,政策背景不可忽視。2023年前后,隨著“兩個聯營”提出,各地能源整合動作頻頻,從央企中煤集團與國家電投強強聯合,到陜西、湖南等多地整合能源資產,打造能源航母,均圍繞“煤炭+煤電”“煤電+新能源”聯營組合——煤電,似乎再次迎來了價值重估。

10月14日,隨著深交所并購重組委審議通過了甘肅能源發行股份購買資產項目,甘肅能源的并購只差中國證監會注冊這臨門一腳。

從清潔能源到火電

這是一場為人矚目的大手筆“反向并購”。

甘肅能源是以風光水電等清潔能源為主的企業,而被收購的常樂發電為一家調峰火電企業,從清潔能源跨到火電,甘肅能源要花超70億元。

根據甘肅能源公布的信息,公司擬通過發行股份及支付現金方式,購買其控股股東甘肅省電力投資集團有限責任公司(下稱“電投集團”)持有的常樂公司66.00%股權,同時擬向不超過35名(含)符合條件的特定對象發行股票募集配套資金。

根據資產評估機構天健興業出具的《評估報告》,截至2024年3月,常樂公司100%股權的評估值為115.57億元,較常樂公司經審計的賬面凈資產44.50億元增值了71.08億元,評估增值率為159.74%,其66.00%股權作價為76.28億元。

如今火電、煤炭常被投資者視為夕陽產業,傳統電力能源企業布局清潔能源業務更為常見,甘肅能源反其道而行之——大手筆、較高增值率,從大股東手中接過優質火電資產的行為獲外界關注。

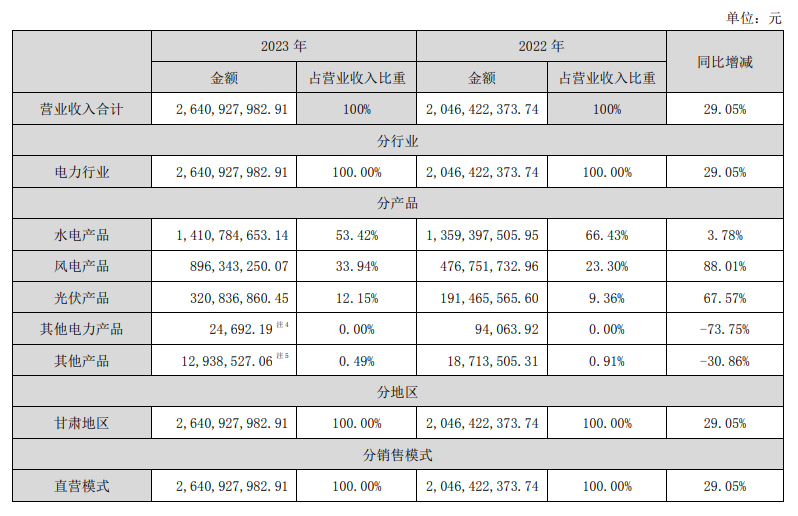

當前,甘肅能源的主營業務為水力、風力、光伏發電等清潔能源項目,其中水力發電比重較大,2023年水電、風電產品分別占總營收53.42%、33.94%。

圖片來源:甘肅能源2023年報

本次交易完成后,公司主業將新增火力發電。甘肅能源表示,并購將有效平衡水電、風電、光伏等清潔能源發電及調峰火電的布局,優化上市公司電源結構。

在此之前,甘肅能源已連續3年未完成年初定下的發電量目標。根據今年3月末發布的2024年度計劃經營指標公告,2023年甘肅能源各控股發電公司實際完成總發電量86.33億千瓦時,完成年初計劃目標的92.39%,雖略高于2021年、2022年88.88%、83.66%的完成度,但仍低于此前在2019年、2020年106.97%、111.81%的超預期完成情況。

2024年,甘肅能源計劃各控股發電公司總發電量98.59億千瓦時,在2023年實際發電量基礎上提高14.2%。

此外,本次電投集團資產注入不僅是產業結構的考慮,還是兌現大股東對此前消除同業競爭承諾。大股東電投集團曾作出承諾,在將清潔能源資產逐步注入甘肅能源后,于2025年12月27日之前將擁有的火電等發電能源資產注入上市公司或對外轉讓給上市公司的非關聯方。

投資者似乎也看好本次收購。3月19日并購始發時,甘肅能源股價強勢漲停,并長期被投資者關注。但隨著并購就差臨門一腳,股價相對5月的高點8元/股出現回調,截至10月17日報6.42元/股。

標的盈利約為上市公司2倍

甘肅能源熱衷本次收購,還有一個重要原因,那就是標的公司盈利比例較強。2023年,常樂公司盈利超10億元,基本上是甘肅能源的兩倍。

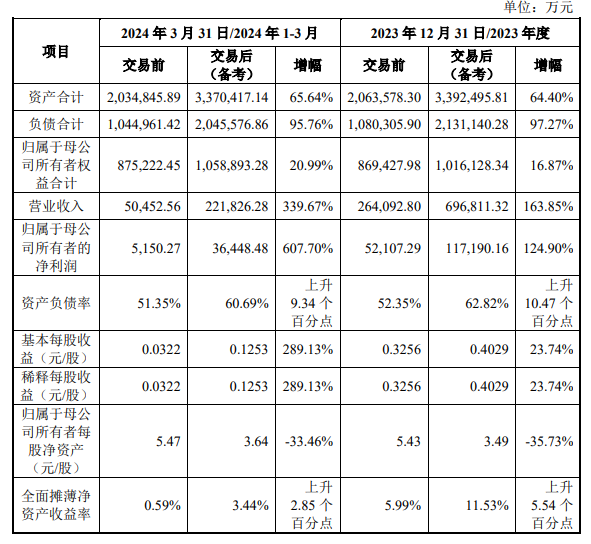

根據年報,2023年甘肅能源實現營業收入26.41億元,實現扣非凈利潤5.20億元,標的公司常樂公司同期營收為43.27億元,實現扣非凈利潤9.80億元,約為甘肅能源的2倍。

2024年1-3月,常樂公司業績表現依然強勁——實現扣非凈利潤為4.74億元,同期甘肅能源扣非凈利潤為4939.60萬元。甘肅能源表示,本次交易將大幅增厚公司營收及凈利潤規模,優化財務狀況,增強盈利能力。

圖片來源:甘肅電投能源發展股份有限公司發行股份及支付現金購買資產并募集配套資金暨關聯交易報告書

常樂公司是甘肅能源控股股東——甘肅電投集團的核心火電資產之一。是西北地區最大的調峰火電項目,同時也是國家“西電東送”戰略重點工程,采用先進的超超臨界燃煤發電技術,是甘肅至湖南的±800千伏祁韶特高壓直流輸電工程的唯一配套調峰電源,具有明顯的技術優勢、規模優勢、外送優勢和良好的盈利能力。

2022年、2023年,常樂公司主營業務毛利率分別為24.81%、30.46%,遠遠高于可比公司平均水平(9.11%、12.11%)。其表示,一是常樂公司是單體電廠,緊鄰新疆哈密煤炭產區的區位優勢顯著。二是常樂公司1-4號機組是祁韶±800千伏特高壓直流輸電工程的唯一配套調峰電源,發電利用小時數較高。三是常樂公司全部采用先進的超超臨界燃煤發電技術、單臺100萬千瓦的發電機組,具有較強規模經濟效應。

除了當前的1-4號機組外,“常樂公司2×1,000兆瓦燃煤機組擴建項目”(即 5-6 號機組)已開工建設,建成后常樂公司總裝機容量將達到6000MW。

不過,常樂公司未來盈利預測并不高,2024年—2027年凈利潤預測為11.37億元、11.72億元、11.99億元、11.38億元,長期在11億元徘徊,基本與現在持平。

毛利率方面,預測2024年至2032年從28.19%持續下降至穩定預測期的21.30%,主要原因為2024年1-4 號機組發電利用小時下降,使得固定成本分攤變大對毛利率產生不利影響,疊加預測電價下降及預測的燃煤價格從2024年至2027年總體持續上漲使得毛利率水平進一步下滑。

值得一提的是,2024年1-8月,常樂公司已實現營業收入占全年預測的65.80%,已實現凈利潤占全年預測凈利潤的89.76%。

對此,記者聯系甘肅能源董秘辦希望了解情況,對方表示將上報后決定是否回復,但截至發稿未獲回復。

“兩個聯營”全國鋪開

在關聯交易報告書中,除了大股東承諾、標的公司盈利、優化電源結構三個原因外,關于“國家政策支持”的背景不可忽視。

2022年12月30日,國資委召開在京部分中央企業座談會,會上提出,要科學有序推進碳達峰碳中和,深化煤炭與煤電、煤電與可再生能源“兩個聯營”;2023年1月,國家發改委召開例行新聞發布會,提出持續推進國有經濟布局優化和結構調整,推進煤炭與煤電、煤電與新能源“兩個聯營”。

此后,各地能源整合動作頻頻,從央企中煤集團與國家電投強強聯合,到陜西、湖南等多地整合能源資產,打造能源航母,均圍繞“煤炭+煤電”“煤電+新能源”聯營組合。

圖片來源:VCG21gic19917016

9月5日,陜西煤業化工集團有限責任公司有意將其持有的陜煤電力集團有限公司全部股權轉讓給陜西煤業(601225.SH)。陜西煤業表示,收購陜煤電力集團是打造“煤電一體化”運營模式的重要舉措,符合公司實際經營需要和戰略發展方向。

9月11日,湖南發展(000722)的公告中稱,湖南省國資委持有的湖南省煤業集團82.40%的股權,將無償劃轉至湖南能源集團。據悉,湖南省能源投資集團有限公司,成立于2024年3月27日,以湖南湘投控股集團有限公司為主體組建,注冊資本300億元,定位為湖南省綜合性能源投資建設運營省級平臺和全省能源戰略實施主體。

再到上市公司陜西能源(001286),同樣是發電、煤炭兩手抓——今年6月曾在甘肅拿下十億噸儲量煤礦采礦權,并擬投資78.8億元建設趙石畔電廠二期2×1000MW超超臨界空冷燃煤發電機組(火電項目)。公司現有火電裝機總規模1525萬千瓦、煤炭核定產能3000萬噸/年。

對于清潔能源企業并購火電,廈門大學中國能源政策研究院院長林伯強向記者表示,目前整個新能源產業鏈都面臨產能過剩、價格底部的狀態。相對于風電光伏來說,目前火電企業比較穩定,企業更多是從業績、戰略組合的這種角度去考慮的。

值得一提的是,2024 年3月,國家能源局發布《2024年能源工作指導意見》就提出:“提升電力系統穩定調節能力……合理布局支撐性調節性煤電,加快電力供應壓力較大省份已納規煤電項目建設,力爭盡早投產”。

另據山西證券研報指出,《電力輔助服務市場基本規則》征求意見稿的通知發布,電改推進下輔助服務機制不斷完善,火電盈利模式轉變或帶動估值提升。

研報中表示,“過去火電收入僅由電量電價決定,由于煤價的波動性和電價的相對穩定性,盈利能力呈現出較強的周期性,因此火電板塊PB均值常年低于具備較強公用事業性的水電以及核電板塊。而現在火電收入增加輔助服務及容量電價,商業模式對于電價以及動力煤價格的敏感程度降低,有助于提高火電企業盈利穩定性,從而提升其公用事業性,帶動估值提升。”

封面圖片來源:VCG21gic19917016

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112