每日經濟新聞 2024-08-23 12:16:59

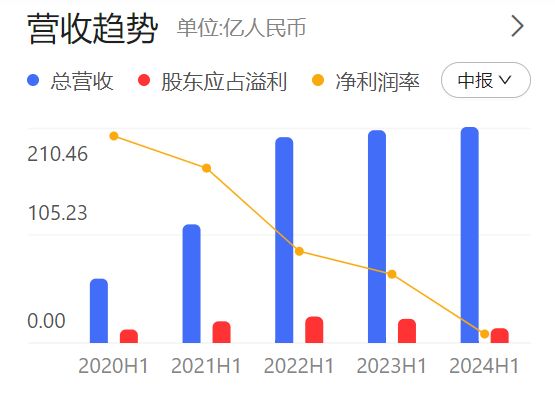

◎今年上半年,碧桂園服務實現凈利潤14.4億元,同比下降38.7%;經營活動現金流從去年同期的21.9億元大幅下降至2.7億元,同比下滑87.7%。碧桂園服務管理層表示:一是由于預期計劃之內的經營性凈利潤下降;二是日常經營活動如參與更多市場拓展項目的競爭等所產生的階段性的資金增加;三是業主預存的物業費下降。

◎“我們不會去擔心暴露出來業績發展的問題,也永遠不會回避問題。”碧桂園服務執行董事兼總裁徐彬淮表示,“在短時間內我們不能解決所有主觀和客觀的影響面,能做的就是‘短長結合’的責任承擔,既能穩住短期的基本面,同時利用好這個時間窗口期加強核心能力建設。希望大家能夠給我們一些時間,讓我們有機會做好調整和布局。”

每經記者 陳利 每經編輯 魏文藝

“我們不會去擔心暴露出來業績發展的問題,也永遠不會回避問題。”

8月22日,在碧桂園服務(HK06098,股價4.16港元,市值139.07億港元)舉行的2024中期業績發布會上,碧桂園服務執行董事兼總裁徐彬淮表示:“我們今天的主題是‘咬定青山不放松,長風破浪會有時’。咬定青山不放松,代表的是我們經營管理團隊的決心和韌性。長風破浪會有時,代表的是團隊對未來的預期和一種樂觀的態度。相信通過階段性的調整和能力塑造,在未來希望能夠贏得更大發展。”

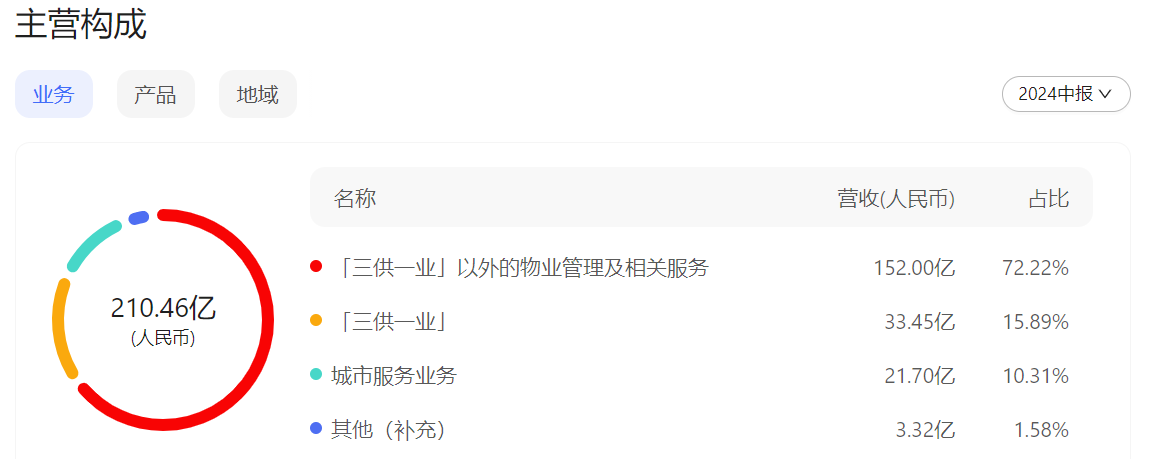

中報顯示,上半年碧桂園服務實現收入210.46億元(人民幣,下同),同比增長1.5%;股東應占利潤14.4億元,同比下滑38.7%;凈利潤15.46億元,同比下降37.9%;整體毛利率由去年度同期的約24.9%下降3.7個百分點至約21.2%。

《每日經濟新聞》記者注意到,8月23日,碧桂園服務股價低開,跌幅一度達到3.61%。上午11點后開始反彈,截至午間收盤,碧桂園服務股價報4.16港元,漲幅為0.24%。

從規模和營收數據看,碧桂園服務依然穩坐物業行業頭把交椅。

中報顯示,上半年碧桂園服務實現營收210.45億元,同比增長1.5%。除“三供一業”業務外,公司合同管理面積約16.35億平方米,收費管理面積約10.06億平方米,分別較去年同期新增約190萬平方米及8960萬平方米。而“三供一業”業務的物業服務合同管理面積約0.954億平方米,收費管理面積約0.906億平方米。

然而,即使上半年營收、管理面積還在上漲,但也難掩碧桂園服務多項指標下滑的事實,其中就包括現金流大幅下降。

在業績發布會上,徐彬淮就坦誠地指出,從8月12日發布盈利預警,到正式半年報的發布,來自投資者最關心的一個問題就是公司現金流大幅下降,陷入增收不增利的窘境。

今年上半年,碧桂園服務實現凈利潤14.4億元,同比下降38.7%;經營活動現金流從去年同期的21.9億元大幅下降至2.7億元,同比下滑87.7%。

對于經營性現金流的大幅波動,碧桂園服務管理層將其歸因于三個方面:一是由于預期計劃之內的經營性凈利潤下降;二是日常經營活動如參與更多市場拓展項目的競爭等所產生的階段性的資金增加;三是業主預存的物業費下降。

不過,在碧桂園服務管理層看來,目前情況是可控的。“現金流很大程度上依托于一線的費用收繳率,公司計劃綜合收費率實現大于1的成績,這也是公司管理層下半年的努力重點之一。”

而出于謹慎性原則,碧桂園服務自2023年8月起對若干信用風險顯著上升的客戶提供服務后,在公司完成履約義務且已收取客戶的對價時,方將收取的對價確認為收入。中報顯示,截至2024年6月底,碧桂園服務的貿易應收款規模為219.58億元,較2023年底的195.11億元增加約24億元,其中3年以上賬齡應收款由3.76億元增長至6.01億元。

需要注意的是,在219.58億元應收賬款中,來自第三方計提減值撥備增速迅猛。其中關聯方28.99億元被計提了21.49億元,計提比例超過70%,同比減少0.49億元;第三方190.59億元應收賬款中被計提了13.1億元,計提比例6.88%,同比去年同期的9.34億元則增加了近4億元。

為應對急速上升的應收賬款,據碧桂園服務執行總裁兼首席財務官黃鵬黃透露,目前公司已經成立了欠款追討委員會,由公司一些高管組成,通過實行強有力的組織保障來下達任務和全面推進各項欠款追討。同時,公司針對已逾期的應收賬款采取了以資抵債、推進訴訟或仲裁等一系列回款措施,可能會在未來時間里面逐步轉化為現金流。

“短長結合,虛實并舉”是徐彬淮對上半年碧桂園服務表現的總結。

在徐彬淮看來,公司中、長期面臨三大核心挑戰:重塑業務增長引擎,豐富人才儲備與升級,引領碧服做一場深入的管理變革。因此,如何“短長結合”地去引領好發展就成了管理層當前面臨的首要問題。

在具體業績增長指引上,徐彬淮表示,碧桂園服務將以住宅管理業務為核心,發展數字化、AIoT(人工智能物聯網)及物業機器人以賦能業務,推動內生增長,同時積極孵化零售、充電樁、機器人等戰略性業務,優化迭代商業模式,積極創新,希望帶來新的增長曲線。

從業務收入結構看,上半年碧桂園服務物業管理服務收入占比提升至60.6%;社區增值服務收入增長約6.0%,占總收入比例微增至9.5%,其增長主要是由于包含家裝中介服務的本地生活服務收入增加。

據介紹,碧桂園服務在去年年底提出了社區合伙人的零售商業模式,并在三個城市進行試點。今年上半年,公司將范圍擴展至十個城市,同時突破性地主動向上溯源,走向上游,縮短了供應鏈,從而提高了毛利水平,而該業務在上半年也為公司帶來了1.07億元的收入。

此外,非業主增值服務收入占比進一步下降至約1.7%;城市服務收入營收約21.7億元,占比約10.3%;商業運營服務收入降至3.32億元,占比降至約1.6%。

碧桂園服務表示,商業運營服務收入下降主要由出于整體業務發展戰略考量,公司附屬公司提前終止與碧桂園集團就商業項目簽署之具體物業租賃合同所致,有助于減少商業管理業務對關聯人士的依賴。公司計劃投入更多精力以將商業管理業務擴張至外部市場,依靠第三方力量實現長遠發展,持續保持商業管理業務的獨立性。

黃鵬在業績發布會上表示:“今年開局是比較難,經營結果可能投資者認為不盡理想,但是管理層的全體將積極踐行公司的戰略,穩健去發展努力實現年底既定的目標。”

記者注意到,今年以來,碧桂園服務股價跌幅超過30%,截至業績發布當日港股收盤,其股價收跌5.47%,報4.15港元/股,這一股價較上市后的最高75.56元/股下跌超過90%。

“目前公司股價被嚴重低估。”黃鵬進一步表示,碧桂園服務會積極考慮并準備回購動作,使用現金性分紅或現金加回購的組合手段,逐步提升絕對額以及分紅加回購的整體比例。

“股價下跌的原因是多方面的。”徐彬淮補充道:“在短時間內我們不能解決所有主觀和客觀的影響面,能做的就是‘短長結合’的責任承擔,既能穩住短期的基本面,同時利用好這個時間窗口期加強核心能力建設。希望大家能夠給我們一些時間,讓我們有機會做好調整和布局,能夠真正地make things happen(夢想成真)。”

封面圖片來源:企業提供

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP