每日經(jīng)濟(jì)新聞 2024-07-22 20:33:12

◎中郵證券在研報(bào)中指出,2024年快遞需求增速超出年初預(yù)期,龍頭快遞穩(wěn)健的表態(tài)改善市場(chǎng)情緒,各快遞公司資本開(kāi)支陸續(xù)達(dá)峰回落,不再有惡性價(jià)格戰(zhàn)的基礎(chǔ)。仍看好各快遞公司業(yè)務(wù)量持續(xù)增長(zhǎng)拉動(dòng)營(yíng)收規(guī)模,同時(shí)降本增效改善單位盈利水平。

每經(jīng)記者|趙雯琪 每經(jīng)編輯|陳俊杰

快遞需求增量明顯,頭部企業(yè)明爭(zhēng)暗斗,2024年快遞公司的“半年考”正式落下帷幕。

7月19日,A股4家快遞公司(順豐控股、圓通速遞、韻達(dá)股份、申通快遞)披露6月經(jīng)營(yíng)數(shù)據(jù),由于今年電商“618”取消預(yù)售制,部分消費(fèi)需求提前至5月,快遞公司6月增速較為平緩,但是競(jìng)爭(zhēng)依然激烈。其中,申通快遞(SZ002468)時(shí)隔三個(gè)月業(yè)務(wù)量增速再超韻達(dá)快遞(SZ002120),圓通速遞(SH600233)、順豐控股(SZ002352)則緊隨其后。

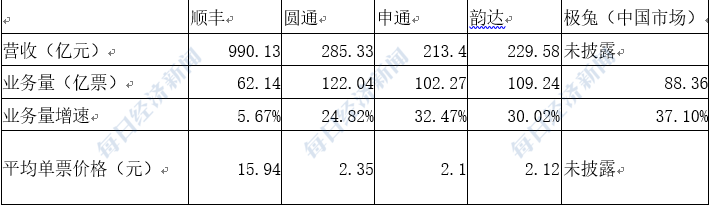

6月基礎(chǔ)經(jīng)營(yíng)數(shù)據(jù)的出爐,也意味著快遞公司除了中通快遞(尚未披露上半年業(yè)績(jī))之外的頭部企業(yè)上半年的業(yè)績(jī)比拼情況隨之揭曉。《每日經(jīng)濟(jì)新聞》記者整理基礎(chǔ)經(jīng)營(yíng)數(shù)據(jù)發(fā)現(xiàn),從營(yíng)收來(lái)看,2024上半年順豐(990.13億元)>圓通(285.33億元)>韻達(dá)(229.58億元)>申通(231.4億元)。

業(yè)務(wù)量方面,圓通(122.04億件)>韻達(dá)(109.24億件)>申通(102.27億件)>極兔(88.36億件)>順豐(62.14億件);而在業(yè)務(wù)量增速上,極兔以37.10%的增速排名第一,申通緊隨其后,極兔、韻達(dá)、申通三家公司的上半年增速均超過(guò)30%,全年“爭(zhēng)三大戰(zhàn)”懸念十足。

中郵證券在研報(bào)中指出,2024年快遞需求增速超出年初預(yù)期,龍頭快遞穩(wěn)健的表態(tài)改善市場(chǎng)情緒,各快遞公司資本開(kāi)支陸續(xù)達(dá)峰回落,不再有惡性價(jià)格戰(zhàn)的基礎(chǔ)。仍看好各快遞公司業(yè)務(wù)量持續(xù)增長(zhǎng)拉動(dòng)營(yíng)收規(guī)模,同時(shí)降本增效改善單位盈利水平。

或許受業(yè)務(wù)量增速平緩影響,7月22日(業(yè)績(jī)披露后的首個(gè)交易日),除順豐股價(jià)微漲0.08%之外,申通、韻達(dá)、圓通股價(jià)均較上個(gè)交易日小幅下滑。

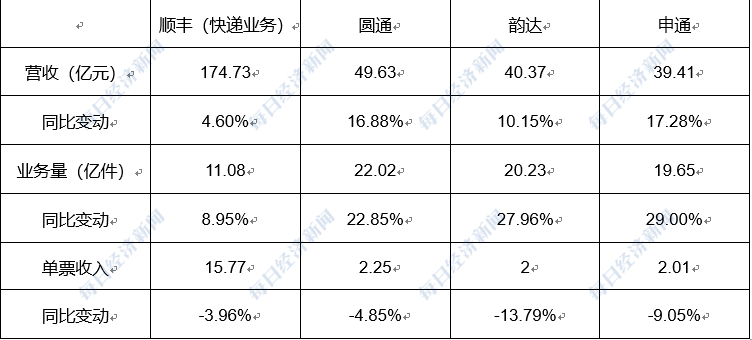

根據(jù)四家上市公司披露的6月經(jīng)營(yíng)情況,申通快遞2024年6月快遞服務(wù)業(yè)務(wù)收入39.41億元,同比增長(zhǎng)17.28%;完成業(yè)務(wù)量19.65億票,同比增長(zhǎng)29.00%;快遞服務(wù)單票收入2.01元,同比下降9.05%。

圓通速遞2024年6月快遞產(chǎn)品收入49.63億元,同比增長(zhǎng)16.88%;業(yè)務(wù)完成量22.02億票,同比增長(zhǎng)22.85%;快遞產(chǎn)品單票收入2.25元,同比下降4.85%。韻達(dá)快遞2024年6月快遞服務(wù)業(yè)務(wù)收入40.37億元,同比增長(zhǎng)10.15%;完成業(yè)務(wù)量20.23億票,同比增長(zhǎng)27.96%;快遞服務(wù)單票收入2.00元,同比下降13.79%。

順豐控股公告,公司2024年6月速運(yùn)物流業(yè)務(wù)、供應(yīng)鏈及國(guó)際業(yè)務(wù)合計(jì)收入為231.45億元,同比增長(zhǎng)6.11%,速運(yùn)物流業(yè)務(wù)收入同比增長(zhǎng)4.60%,業(yè)務(wù)量同比增長(zhǎng)8.95%;伴隨國(guó)際空海運(yùn)需求回穩(wěn)及運(yùn)價(jià)同比提升,以及公司深化業(yè)務(wù)融通不斷開(kāi)拓供應(yīng)鏈及國(guó)際市場(chǎng),公司供應(yīng)鏈及國(guó)際業(yè)務(wù)收入同比增長(zhǎng)11.04%。

A股快遞公司6月基礎(chǔ)經(jīng)營(yíng)業(yè)績(jī) 每經(jīng)記者 制圖

值得一提的是,時(shí)隔3個(gè)月,申通業(yè)務(wù)量增速再次反超韻達(dá)股份,兩家公司的競(jìng)爭(zhēng)也延續(xù)到下半年,不過(guò)相比于順豐和圓通,申通和韻達(dá)“以價(jià)換量”策略依然明顯,《每日經(jīng)濟(jì)新聞》記者計(jì)算發(fā)現(xiàn),今年上半年,圓通、申通、韻達(dá)單票價(jià)格均為2元左右,其中韻達(dá)直接低至2元探底,其未來(lái)走勢(shì)也引發(fā)關(guān)注。

申通快遞總裁王文彬此前向《每日經(jīng)濟(jì)新聞》記者表示,申通快遞并不追求業(yè)務(wù)量增速行業(yè)第一,申通的目標(biāo)是跑贏大盤,更關(guān)注服務(wù)質(zhì)量和時(shí)效。他同時(shí)提到,快遞行業(yè)未來(lái)至少1~2年還將保持兩位數(shù)的增長(zhǎng),增量足夠大,申通首先聚焦在怎么能在這個(gè)增量上獲取更大的市場(chǎng)份額,其次聚焦產(chǎn)品分層。

從上半年數(shù)據(jù)來(lái)看,國(guó)家郵政局?jǐn)?shù)據(jù)顯示,今年上半年,快遞業(yè)務(wù)量累計(jì)完成801.6億件,同比增長(zhǎng)23.1%,快遞業(yè)務(wù)單價(jià)8.15元,同比下降6.5%,快遞公司方面,各公司業(yè)務(wù)量整體保持較快增長(zhǎng),單價(jià)降幅整體略有收窄。

1—6月快遞公司基礎(chǔ)業(yè)績(jī)數(shù)據(jù)(除中通快遞) 每經(jīng)記者制圖

從上半年經(jīng)營(yíng)數(shù)據(jù)可以看出,極兔、韻達(dá)、申通快遞業(yè)務(wù)量增速均超過(guò)30%,全年三家公司“爭(zhēng)三大戰(zhàn)”依然激烈,也為下半年的競(jìng)爭(zhēng)留下了不小的懸念。

不過(guò)市場(chǎng)競(jìng)爭(zhēng)雖然激烈,快遞公司盈利能力也進(jìn)一步在修復(fù),快遞上市公司的資本開(kāi)支均呈下降態(tài)勢(shì),行業(yè)整體供需結(jié)構(gòu)趨于均衡。

申通快遞此前發(fā)布的2024年半年度業(yè)績(jī)預(yù)告披露,預(yù)計(jì)上半年實(shí)現(xiàn)歸母凈利潤(rùn)預(yù)計(jì)3.75億元至4.75億元,同比增長(zhǎng)71.78%至117.59%。作為率先發(fā)布業(yè)績(jī)預(yù)告的快遞企業(yè),申通業(yè)績(jī)預(yù)告超出市場(chǎng)預(yù)期,對(duì)于業(yè)績(jī)?cè)鲩L(zhǎng)的原因,申通快遞表示,主要得益于我國(guó)經(jīng)濟(jì)持續(xù)回升及實(shí)物商品網(wǎng)上零售的穩(wěn)步增長(zhǎng)。

上半年頭部企業(yè)的競(jìng)爭(zhēng)落幕,下半年快遞行業(yè)又將如何走向?

據(jù)《廣州日?qǐng)?bào)》近日消息,廣州有些發(fā)貨量大的網(wǎng)點(diǎn)快遞單價(jià)低至0.85元,引發(fā)業(yè)內(nèi)擔(dān)憂。不過(guò)國(guó)信證券研報(bào)分析稱,現(xiàn)階段正處快遞淡季,產(chǎn)糧區(qū)價(jià)格下調(diào)屬于季節(jié)性正常波動(dòng),研報(bào)同時(shí)認(rèn)為,行業(yè)競(jìng)爭(zhēng)仍然處于緩和周期,今年旺季提價(jià)表現(xiàn)值得期待,

華泰證券研報(bào)分析稱,展望7月,雖然進(jìn)入傳統(tǒng)淡季,但電商平臺(tái)促銷活動(dòng)繼續(xù),有望支撐件量增速,預(yù)計(jì)件量增速有望回升至20%左右;價(jià)格或保持下行趨勢(shì),競(jìng)爭(zhēng)強(qiáng)度在部分地區(qū)呈現(xiàn)波動(dòng)。

業(yè)內(nèi)認(rèn)為,今年以來(lái),通達(dá)系公司單票收入分化明顯。相比之下,中通快遞、圓通速遞與申通快遞、韻達(dá)股份的單票收入拉開(kāi)了一定差距。相比韻達(dá)股份和申通快遞,圓通速遞單票收入降幅相對(duì)較低,說(shuō)明圓通速遞雖然參與價(jià)格戰(zhàn),但并不完全以份額為導(dǎo)向,采取了平衡收入與份額的策略,中通快遞則直接提出寧舍市場(chǎng)份額也“不做虧本快件”。

對(duì)于行業(yè)價(jià)格發(fā)展趨勢(shì),王文彬表示,當(dāng)下及未來(lái)行業(yè)價(jià)格競(jìng)爭(zhēng)更多是點(diǎn)狀,區(qū)域狀,不會(huì)出現(xiàn)全國(guó)范圍的“一刀切”情況。不過(guò)他也提到,(價(jià)格戰(zhàn))現(xiàn)在雖然會(huì)有點(diǎn)難受,但是到了旺季單量上升也會(huì)修復(fù)利潤(rùn),更多還是考驗(yàn)公司穿越周期的能力。

快遞專家趙小敏在接受《每日經(jīng)濟(jì)新聞》記者微信采訪時(shí)表示,下半年的數(shù)據(jù)總體上來(lái)說(shuō)是比較樂(lè)觀的,未來(lái)消費(fèi)的潛能包括力度還會(huì)加大,所以對(duì)快遞行業(yè)來(lái)說(shuō),整體全年的數(shù)據(jù)預(yù)計(jì)會(huì)超出市場(chǎng)預(yù)期。

“在快遞業(yè)高質(zhì)量發(fā)展的背景下,在強(qiáng)監(jiān)管和綠色循環(huán)規(guī)則,安全專項(xiàng)行動(dòng)和快遞從業(yè)者勞動(dòng)合同及社保繳納的趨勢(shì)下;對(duì)公司的戰(zhàn)略、治理結(jié)構(gòu)、融資能力、現(xiàn)金流、資源把控都有更高的要求;在出海和鄉(xiāng)村振興的大戰(zhàn)略下,快遞業(yè)的競(jìng)爭(zhēng)已經(jīng)進(jìn)入嶄新的領(lǐng)域。”趙小敏表示。

封面圖片來(lái)源:每經(jīng)記者 黃鑫磊 攝

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

數(shù)說(shuō)2023快遞業(yè)績(jī)|極兔市值逆襲中通 圓通業(yè)務(wù)量逆襲韻達(dá),2024新懸念要警惕“規(guī)模競(jìng)爭(zhēng)陷阱”

申通緊咬韻達(dá),極兔中國(guó)市場(chǎng)Q1業(yè)務(wù)量增速超40%,2024“爭(zhēng)三大戰(zhàn)”再添懸念

申通快遞2023業(yè)務(wù)量增速排名第一,2024“聚焦體驗(yàn)”,韻達(dá)、極兔如何應(yīng)戰(zhàn)?

2023年?duì)I收下降5%、2024重回增長(zhǎng)、擬拋售德邦股票 韻達(dá)“保三”能否觸底反彈?

數(shù)說(shuō)2023快遞業(yè)績(jī)|極兔市值逆襲中通 圓通業(yè)務(wù)量逆襲韻達(dá),2024新懸念要警惕“規(guī)模競(jìng)爭(zhēng)陷阱”

申通緊咬韻達(dá),極兔中國(guó)市場(chǎng)Q1業(yè)務(wù)量增速超40%,2024“爭(zhēng)三大戰(zhàn)”再添懸念

申通快遞2023業(yè)務(wù)量增速排名第一,2024“聚焦體驗(yàn)”,韻達(dá)、極兔如何應(yīng)戰(zhàn)?

2023年?duì)I收下降5%、2024重回增長(zhǎng)、擬拋售德邦股票 韻達(dá)“保三”能否觸底反彈?

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112