每日經濟新聞 2024-04-07 20:22:16

清明節假期期間,國際金價大幅上漲,COMEX黃金4月5日大漲1.76%,報2349.1美元/盎司。金價的大漲,成為了投資者熱議的話題。

明天A股就要開市了,節后市場會如何走?哪些板塊會有優勢?該如何看待黃金股和有色股的行情?今天,牛博士和達哥就大家關心的問題展開討論。

牛博士:你好,達哥。假期已經結束了,對于節后的A股走勢,你怎么看?節后什么行業會表現出色?

道達:達哥先給大家介紹一個概念,就是A股的日歷效應。所謂日歷效應,就是指在特定日期A股往往會有特定的表現。比如在特定的日期,A股上漲的概率就明顯偏大等之類的。比如大家經常提起的A股春節紅包行情,就是一個典型的日歷效應。

今天我們來聊聊清明節效應。從歷史統計來看,A股在清明節后向上的概率還是明顯偏大一些。

2010年以來,清明節后第1個交易日,上證指數有9次上漲,1次持平,4次下跌,上漲概率為64%。

另外,從2010年至2023年清明節前后的市場數據來看,節后各市場指數上漲的概率,明顯要高于節前,而且漲幅的均值和中位數都要比節前要高。

清明節前一周,上證指數、深證成指和創業板指數均上漲,如果從歷史統計來看,今年清明節后的指數表現,還是值得期待的。

那么,A股清明節后的走勢優勢,一般會維持多長時間呢?

答案是5個交易日內,也就是節后的一周內。從2010年以來的數據來看,A股主要市場指數在清明節后的一周內,上漲概率和平均漲幅都能維持較高水平。尤其是清明節后2個交易日內,各主要指數的上漲概率和平均漲幅最大。

但是在清明節結束的一周后,節后的這種走勢優勢便開始減弱,甚至在節后20個交易日各主要指數的累計“收益”均值都是負的。

說完了各主要指數的表現,我們再來看下各行業指數的表現。

從各行業指數在2010年至2023年清明節后上漲概率和平均漲幅來看,節后5個交易日內,周期板塊相關行業指數表現更為強勢,上漲概率和漲幅相較于其他行業更有優勢。

比如在清明節后的5個交易日,鋼鐵板塊的平均漲幅為3.03%,建筑和建材的平均漲幅均為2.29%,石油石化的平均漲幅為1.57%,有色金屬雖然平均上漲0.98%,但其漲幅中位數為1.92%,也是相對靠前的。

另外,漲幅較大的還有醫藥和制造業相關行業,比如輕工制造、機械、電力設備及新能源等。

從概念風格來看,清明節后A股也有一定的特征。比如節后金融風格指數表現有所減弱,而周期、成長風格指數節后表現強勢。特別是周期風格,在2010年至2023年清明節后的3個交易日,上漲概率高達92.9%,平均漲幅為1.50%。而成長風格,在2010年至2023年清明節后的4個交易日,上漲概率達78.6%。

牛博士:感謝達哥分享,希望市場在節后按照過往的概率統計優勢來表現。清明節假期期間,最熱的話題應該就是黃金了。對此,你怎么看?

道達:對于黃金價格再度刷新歷史高點,實際上在上周末,達哥就明確地表明了黃金牛市的觀點。

不過,黃金最近的表現還是有點偏離常識。美國基本面和通脹數據持續超預期。3月美國新增非農就業人數30.3萬人,高于預期的21.2萬人;3月失業率為3.8%,低于預期的3.9%。4月5日倫敦金單日上漲1.78%。

常規理論框架下,美聯儲降息時點后延、美國就業數據好于預期、美元走勢偏強,黃金價格應該下跌才對,但美國非農數據超預期,不但沒有改變黃金價格的上行趨勢,還刷新了歷史高點。這到底是怎么回事呢?

對于黃金的強勢,達哥看了一下國金證券的研報,大致有以下幾個因素。

首先,2023年以來,非農數據頻繁修正,使得市場質疑數據的可信度。美國勞工部同時上修1月數據2.7萬人至25.6萬人,下修2月數據0.5萬人至27萬人,1~2月合計上修2.2萬人。而2023年全年累計下修12.7萬人,使得市場對于非農數據的信任程度大打折扣。

其次,美國通脹粘性持續,黃金短期定價天平向通脹端傾斜。美國2月PCE指數同比上升2.5%,高于前值的2.4%。隨著3月中旬美國通脹數據發布,通脹的隱憂再次出現。黃金作為一種抗通脹資產,在通脹的擔憂中,自然會受到追捧。

再次,配置型資金的回歸,也為金價的上漲出了一份力。2023年,以黃金ETF為代表的配置型資金逐步離場,導致金價和ETF持倉量大幅背離,而今年3月以來黃金ETF持倉量觸底回升,環比增加4.71噸。在2024年美聯儲降息確定性提升的情況下,配置型資金回歸或成為金價上漲的另一推動力。

最后,中東局勢升級,避險情緒助推金價上漲。2024年俄烏沖突仍在持續,中東局勢云譎波詭,而且今年海外一些國家是大選年,地緣局勢的不確定性明顯抬升,這有利于黃金價格上漲。恐慌指數VIX指數從3月28日的13.01上漲至4月5日的16.03,讓黃金作為避險資產的價值更加凸顯,推動黃金價格持續上漲。另外,石油、白糖、橡膠這些戰略物資最近都在漲,也是對海外地緣局勢的一種擔憂。

復盤一下2000年以來黃金的行情,黃金有三輪大幅上漲的行情,分別是2004~2008年、2009~2012年以及2019~2020年。黃金的這幾個牛市階段,都有明顯的共性,那就是美國處于貨幣寬松周期或美元指數走弱,且美國經濟增長乏力。

歷史上,衰退和貨幣寬松往往驅動著黃金走出牛市,而這一輪黃金上漲和歷史情況有明顯的不同,即由海外經濟衰退和貨幣寬松的預期驅動,黃金的表現存在“搶跑”的行為。黃金熱潮,本質上還是由海外經濟衰退和貨幣“放水”預期驅動。

黃金股后續會如何演繹?

國金證券研報指出,黃金股當前市值并未完全反映近期的金價上漲,市場對于金價上漲持續性較為擔憂,而2018~2022年黃金公司的自產金成本年復合增速普遍在8%~10%,導致市場擔憂黃金公司業績兌現程度。2023年黃金股自產金成本增速有所放緩,預計2024年一季度在金價環比上漲、成本控制較為穩定的情況下,黃金公司業績將較好兌現,黃金股相對金價具有較大“補漲”空間。在美聯儲資產負債表結構調整、黃金股一季度業績較好兌現等因素影響下,預計二季度黃金股仍然值得期待。

牛博士:感謝達哥對黃金及黃金股的分享!除了黃金,有色金屬板塊近期也有非常高的熱度。關于有色金屬板塊的行情,你怎么看?

道達:本輪有色金屬類大宗商品上漲,一方面是全球需求改善;另一方面是主動補庫周期的來臨。

歷史上看,美國PPI同比往往領先庫存同比3~8個月,中國PPI同比往往領先庫存同比3~6個月;2023年7月中美PPI同比見底回升。PPI同比回升往往作為庫存周期進入被動去庫存階段的標志。后續隨著PPI回升,中美都將迎來主動補庫階段。

海外方面,整體庫存去化至底部。以美國為例,截至1月份,美國庫存總額同比增長0.41%,增速處于近十年來12.6%分位;制造商庫存同比下降0.53%,處于近十年來18.4%分位;批發商庫存同比下降2.53%,處于近十年來7.5%分位,均處于周期底部回升階段。

國內方面,截至2023年底,工業企業庫存總額同比2.1%;營業收入累計同比1.1%。收入和庫存增速均出現改善,主動補庫跡象初步顯現。

2005年以來,大宗商品經歷了5輪漲幅較大的行情,分別是2006年~2008年一季度、2008年12月~2009年底、2010年7月~2011年一季度、2016年~2017年三季度、2020年二季度~2022年一季度。在過去5輪的資源品行情中,伴隨大宗商品價格的上漲,以有色為代表的資源股均在一段時間內獲得明顯的超額收益。

3月以來大宗商品周期復蘇,以貴金屬、工業金屬類以及原油商品領漲。本輪大宗商品上漲初期主要交易美聯儲降息預期,大宗商品“搶跑”美聯儲降息,提前上漲,但隨著美聯儲降息的時間預期不斷推遲,大宗商品價格卻仍然保持強勢,主要是受美元內在價值貶值和全球需求改善兩方面因素共同驅動。

美國的需求尚可帶來的需求增加,以及美債供應無限增加所帶來的美國本幣內在價值貶值,是本輪工業金屬以及黃金大幅上漲的關鍵原因。

走勢方面,2005年以來,有色金屬板塊基本保持3~4年一次行情的節奏,這個節奏是和庫存周期保持一致,而且每輪上漲行情的持續時間基本在1年以上,所以從目前的上漲時間來說,是遠遠不夠的。

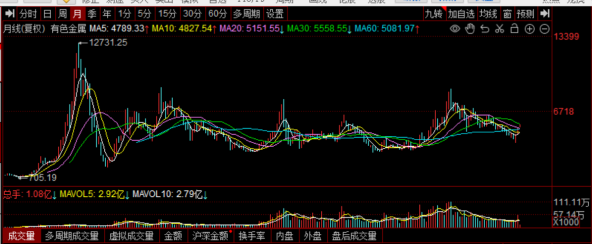

從日K線圖來看,有色金屬板塊指數目前是一個明顯的上升趨勢。后期的關注點,就在于這個趨勢的維持與破壞。從目前的走勢來看,上升趨勢的成交量是健康的,在上漲過程中不斷放大,這種情況下,上升趨勢延續的概率相對較大。當然,目前有背離跡象,這是目前的隱憂,不過,因為小級別的上漲趨勢還在延續過程中,尚不能確認背離的成立。

(張道達)

根據國家有關部門的最新規定,本手記不涉及任何操作建議,入市風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112