每日經濟新聞 2024-03-15 00:15:21

每經編輯|程鵬

咖啡聯名卡、游戲聯名卡、出行聯名卡......近年來,銀行聯名信用卡可謂“跨界又跨圈”。

近日,包括交通銀行、郵儲銀行、長沙銀行等多家銀行接連發布公告,宣布停發部分聯名卡。

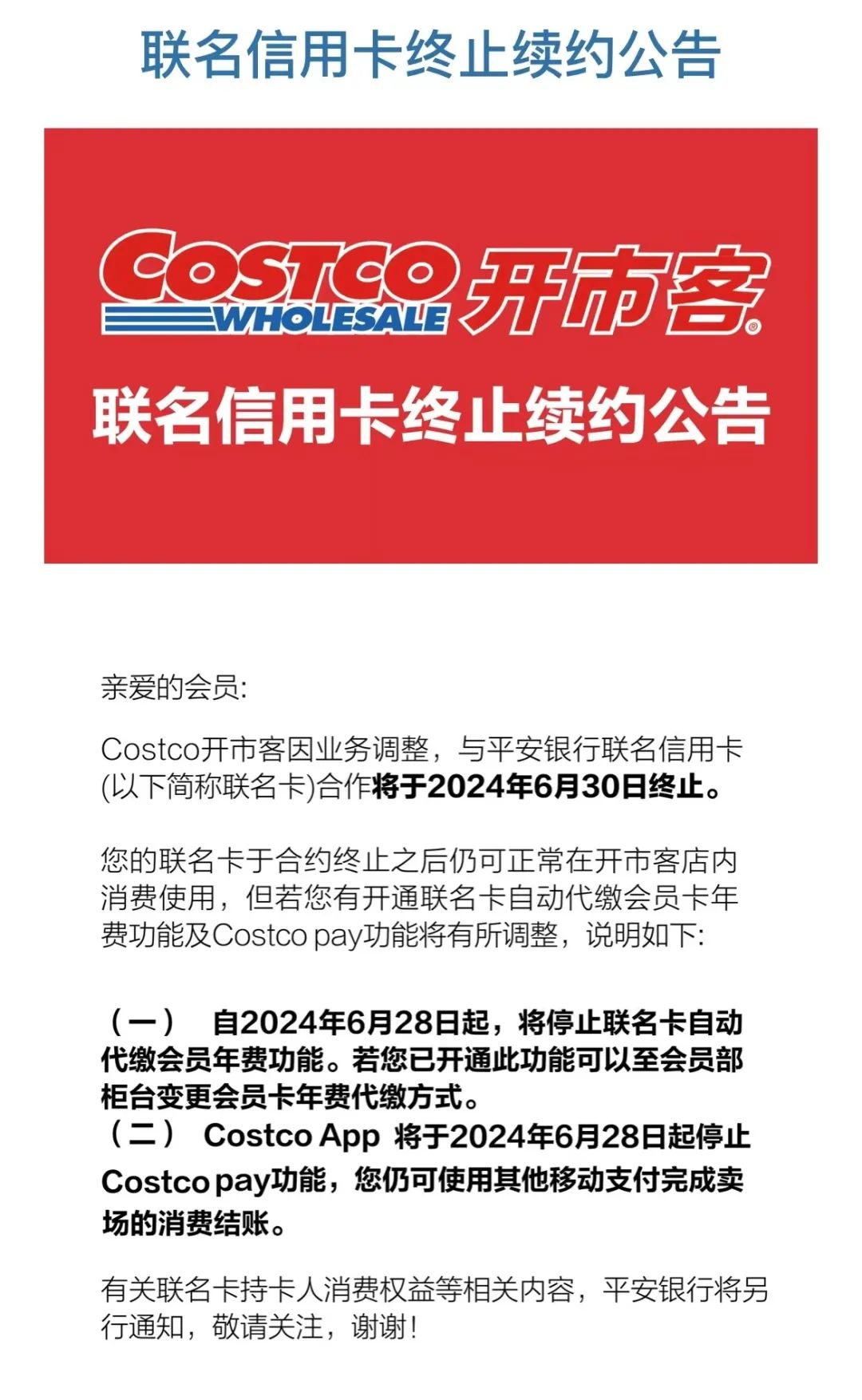

“Costco(開市客)因業務調整,與平安銀行聯名信用卡合作將于2024年6月30日終止。”近日,來自美國的連鎖會員制倉儲式購物超市Costco宣布,將與平安銀行“分手”。

開年以來,已有多家銀行發布公告,停發相關聯名信用卡。

3月初,長沙銀行發布《關于調整長沙銀行部分信用卡續卡及補換卡方案的公告》,提到因業務調整,長沙銀行京東金融聯名信用卡、長沙銀行京東金融愛奇藝聯名信用卡、長沙銀行京東金融出行聯名信用卡已經停止發行。

同時該行表示,2024年3月1日(含)起,若客戶持有的上述三款聯名信用卡到期或需要補換卡,該行將根據持卡情況核發長沙銀行銀聯標準白金信用卡。

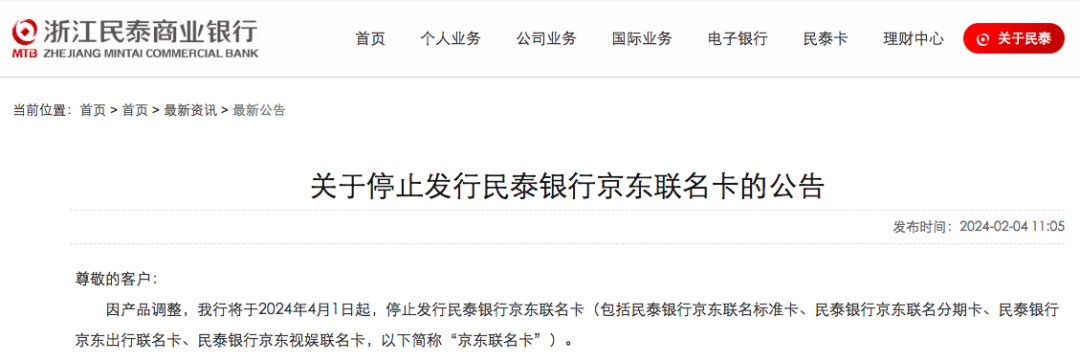

浙江民泰商業銀行此前公告表示,2024年4月1日起,將停止發行民泰銀行京東聯名卡,包括民泰銀行京東聯名標準卡、民泰銀行京東聯名分期卡、民泰銀行京東出行聯名卡、民泰銀行京東視娛聯名卡。

近年來,交通銀行、郵儲銀行、招商銀行等機構也曾發布公告表示會停發部分卡種。

為了搶占客源、刺激消費,近年來,銀行圍繞各類消費場景推出聯名信用卡。聯名卡持卡人在特定領域消費時,可以享受普通信用卡沒有的優惠,包括但不限于雙倍積分、專項折扣、免年費、刷卡金返利等福利。然而不少聯名卡推出不到2年的時間就宣布停發。

既能讓消費者“薅羊毛”,又能為銀行帶來更多客流,看似是香餑餑的聯名卡,為什么會如此“短命”?

有媒體梳理公告發現,“業務調整”“合作期滿”等為銀行停發部分聯名卡的主要原因。

據中國銀行保險報報道,經濟學者盤和林指出,銀行停發部分聯名卡大部分是因為協議到期、合作期滿,且沒有續期,少部分是因為考慮合規性。同時,信用卡發卡量已基本飽和,現在大部分居民都已經擁有信用卡,聯名卡徒增閑置,也不能給銀行帶來效益。

“信用卡‘發卡熱鬧、銷卡落寞’的情形由來已久。新卡推廣一段時間后伴隨著權益降低和交易頻次減少,銷卡潮迭起。” 銀行業資深觀察人士蘇筱芮表示。

另據金融時報,星圖金融研究院副院長薛洪言認為,“聯名平臺或商家可供挖掘的客群是有限的,聯名信用卡的發卡量達到峰值后通常會陷入增長停滯,導致發卡行和商家繼續投入資源的意愿下降,繼而信用卡對存量持卡人和潛在用戶吸引力下降,交易額與活躍度下滑。”

也有部分業內專家表示,相比普通信用卡來說,聯名卡的使用群體更加小眾,而且由于市場環境變化很快,一些商品、購物規則可能也會發生變化,因此很多聯名卡并不適合長期使用。

“除捆綁專屬權益外,聯名信用卡與普通信用卡產品并無實質性差異。”薛洪言表示,“要打造聯名信用卡中的常青樹,需要專屬權益投入在經濟上具有可持續性。

一直以來,聯名卡都是銀行信用卡業務獲客的重要手段,特別是在信用卡業務“跑馬圈地”時期,聯名卡針對特定場景和群體,推出多項福利,積極觸達客戶。

近年來,隨著信用卡業務走入“精耕細作”時代,“信用卡業務重點已經從獲客轉向存量,銀行更看重存量用戶信用卡的使用頻率。”盤和林表示。

《中國信用卡消費金融報告(2023)》指出,以用戶為中心的數字化轉型成為信用卡業務戰略發展方向。隨著信用卡線上服務便利化政策進一步放開,銀行信用卡業務數字化轉型也將迎來更多機遇。

“信用卡機構需強化線上平臺及服務能力的提升,打造一體化經營體系,以‘卡片+信用卡手機應用+場景+權益’為錨,為新增突圍與存量促活帶來良好助力。”蘇筱芮表示。

盤和林指出,未來信用卡業務將繼續與數字技術結合,無卡信用卡,線上、移動信用卡將成為主流。信用卡業務也更加傾向于個性化定制,以用戶畫像為基礎,推出更符合用戶消費偏好的信用卡。信用卡業務也需更重視合規性,以降低信用卡業務相關風險。

編輯|程鵬 杜恒峰

校對|孫志成

封面圖片來源:視覺中國

每日經濟新聞綜合自紅星新聞、中國銀行保險報微信、金融時報

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112