每日經濟新聞 2024-03-05 18:59:47

近兩年新增保費大幅下降約八成,投連險到底怎么了?近日,保險業內人士對記者分析原因認為,近年來權益市場波動加大,增加了投連險收益的不確定性;而投連險產品本身相對復雜,消費者對其缺乏了解而選擇回避。

每經記者 涂穎浩 每經編輯 張益銘

隨著存款利率不斷下行,鎖定長期利率的額增額終身壽險、年金保險等備受市場青睞,與此同時,結算利率水平較高的萬能險、具有一定浮動收益的分紅險競爭力凸顯,多元化的壽險市場產品格局初步顯現。

壽險產品結構變局之下,投連險——一種變額壽險產品日漸式微,在壽險市場回暖之下規模仍不斷下滑。國家金融監管管理總局的數據顯示,2021—2023年,人身險公司分別實現壽險原保險保費收入2.36萬億元、2.45萬億元、2.76萬億元,在此背景下,2022年投連險獨立賬戶新增交費從695億元大幅下滑至221億元,到2023年進一步下降至140億元,同比再降36%。

近兩年新增保費大幅下降約八成,投連險到底怎么了?近日,保險業內人士對《每日經濟新聞》記者分析原因認為,近年來權益市場波動加大,增加了投連險收益的不確定性;而投連險產品本身相對復雜,消費者對其缺乏了解而選擇回避。

“投連險作為一種兼具保險保障和財富增值功能的產品,在當前經濟環境下仍具有發展潛力。”匯豐人壽總經理胡敏對《每日經濟新聞》記者表示。記者在采訪中還了解到,基于對前景的看好,一些險企正蓄力發展投連險業務。

國家金融監管管理總局的數據顯示,2023年,壽險業實現原保險保費收入2.76萬億元,同比增長12.67%。在壽險預定利率切換、“報行合一”等因素影響下,壽險業面臨諸多挑戰,最終全年保費仍實現穩健增長。

對此,一位券商分析師在與《每日經濟新聞》記者交流時認為,主要受益于一些利好因素:2023年6月—7月,保險機構開展產品定價利率切換運作,“停售潮”帶來一波壽險產品銷售高峰。另一大利好因素在需求端,存款利率下滑背景下,其他金融“競品”收益率表現普遍不佳,居民對穩健剛兌的儲蓄型保險產品需求良好。

隨著3.5%預定利率產品退出市場,各家保險公司陸續推出“2023開門紅”主打產品,一方面,預定利率3.0%的增額終身壽險、年金保險等仍受到市場青睞,另一方面,保險公司紛紛上線浮動收益的分紅型壽險,在與固定利率產品競爭中,也展露競爭優勢。此外,結算利率水平較高的萬能險產品,仍受到儲蓄類產品剛性需求的支撐。從數據看,2023年保戶投資款新增交費5956億元,同比增長6%。

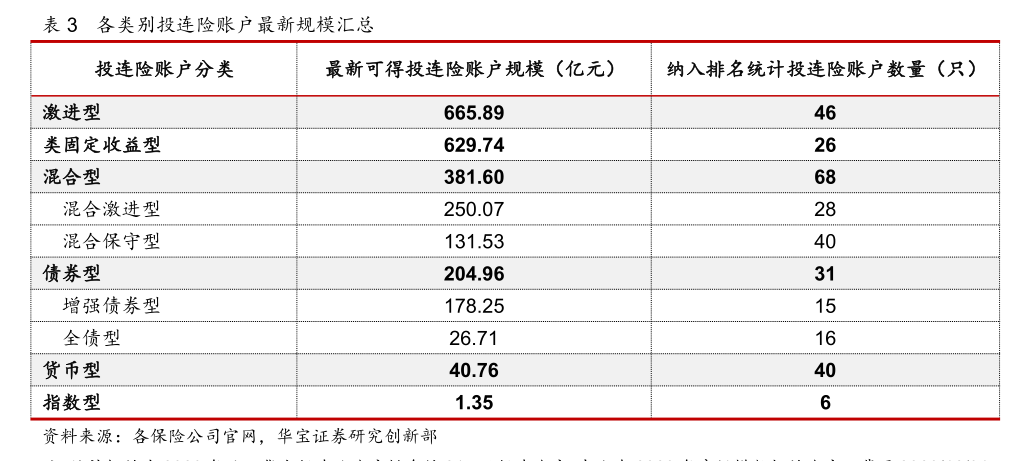

2023年末各類別投連險規模匯總 圖片來源:華寶證券研報

然而,另一類相對復雜的壽險產品——投連險卻盡顯頹勢。2021年,投連險獨立賬戶新增交費695億元,此后便出現斷崖式下滑,近兩年降幅高達80%。對于這一現象,胡敏在受訪時分析原因稱:首先是市場競爭加劇。隨著市場各類財富管理產品的興起,如互聯網金融產品、基金等,投連險面臨著越來越多的競爭。同時,消費者對投連險了解不足。投連險產品相對復雜,需要消費者具備一定的金融知識和風險意識。部分消費者可能因為不了解投連險的特點和風險而選擇回避。

胡敏還提及市場波動影響。“近年來的權益市場波動加大,增加了投連險收益的不確定性。對于風險承受能力較低的消費者來說,這種不確定性可能會讓他們猶豫不決。”

投連險全稱為投資連結保險,也稱為變額壽險,在2000年左右被引入國內。近年來,投連險賬戶投資收益表現不濟,對投連險新增交費大幅放緩影響頗深。

2022年,權益市場下半年震蕩調整,整體表現不佳,全年滬深300指數下跌21.63%。從納入華寶證券統計的217個投連險賬戶而言,當年收益率平均下跌了9.45%。其中,與股市掛鉤甚密的46個激進型賬戶平均虧損20.84%,6個指數型賬戶平均虧損20.48%,此外,投資偏股的40個混合激進型賬戶虧損17.56%。

2023年股市持續下行背景下,投連險賬戶亦毫無懸念地,全年收益率呈現跌多漲少。根據華寶證券統計,2023年1月—12月,納入統計的賬戶收益率分別為2.93%、-0.5%、-0.38%、-0.47%、-1.64%、0.75%、0.45%、-2.11%、-0.82%、-1.33%、0.13%、-0.83%,其中下跌的月份多達到8個月。

2024年1月,受權益市場下行拖累,投連險賬戶收益率的降幅達4.73%,217個賬戶中僅65個取得正收益,下跌賬戶數高達七成。從92個偏股型賬戶來看,包含指數型、激進型、混合型賬戶表現是“全軍覆沒”,無一錄得正收益。收益率最差的一激進型賬戶,單月收益下滑超過21.55%。

一位具有投連險銷售資格的代理人告訴記者,投連險可以通過和其他產品組合的方式,在一定時間段內能夠實現保本,此外都是需要投資者盈虧自負。

“相較于萬能險、分紅險,投連險具備一定的投資靈活性與投資收益潛力。”國華人壽人士表示,保險公司將會對不同投資賬戶進行專業化資產運作,同時根據市場變化和收益預期調整各個賬戶的資產配置方向。客戶可以根據自身的風險承受能力、投資偏好選擇進入不同的投資賬戶。

“投連險結合了保險保障和財富增值的雙重功能,且兼具長期性以及資產配置和持有操作的靈活性,為消費者提供了更多元化的財務規劃選擇。尤其在當前經濟環境下,投資者更加追求資產配置的多樣化和靈活性,投連險提供的投資賬戶選擇可以滿足不同風險偏好的需求。”在胡敏看來,隨著資本市場的成熟和消費者財務知識的提升,投連險有望獲得更多消費者的青睞。

和傳統保險產品不同,投連險提供至少一個可選投資賬戶,投資者可以按照自身的風險承受能力和投資需要,自行選擇和轉換不同的賬戶類型。賬戶區別主要反映在投資領域賬戶資金投資比例不同,導致賬戶收益和風險存在差異。

參照華寶證券的賬戶劃分標準,配置權益資產比例在70%以上的為激進型賬戶,40%—70%為混合激進型賬戶,40%以下為混合保守型賬戶,增強債券型賬戶可投資債券型基金或者少量權益類投資,全債型賬戶不投資權益,僅投資于債券和貨幣市場。此外,貨幣型賬戶投資于貨幣市場比例在80%以上,類固定收益型賬戶投資范圍包括債權計劃、不動產計劃以及固定收益類信托計劃等非標準化資產。

“在權益投資回報更好時,投連險的表現會更為突出,進而幫助客戶獲取更高的投資回報。”上述國華人壽人士表示,同時,考慮到投資的不確定性,客戶也可以將資金在不同投資賬戶之間轉移,以達到分散風險、財富增值的目的。《每日經濟新聞》記者注意到,今年1月,偏股型賬戶全線虧損之際,40個貨幣型賬戶實現平均收益0.11%,此外,26個類固定收益型賬戶虧損幅度也較小,平均虧損0.25%。

今年1月40個貨幣型賬戶實現平均收益0.11% 圖片來源:華寶證券研報

若拉長時間周期來看,一些激進型賬戶更容易抓住股市上升的紅利,抬高累積收益水平。記者選取多款成立十年以上的激進型賬戶,以保險公司官網披露的最新單位凈值計算,一賬戶在2018年、2022年兩個年度收益分別下降了30%、25%,不過自2012年成立至今,賬戶收益率為156%,另一成立于2011年的激進型賬戶,成立至今收益率約400%。

對于消費者而言,該如何選擇合適的投連險產品?胡敏建議,要了解自身需求和風險偏好,明確自己的財務目標和可以承擔的風險程度,選擇與之相匹配的投連險產品。還要細致研究產品特點,深入了解不同投連險產品的保障內容、投資賬戶選擇、費用結構等,確保產品符合自己的預期。此外,還要持續關注并適時調整:投資市場變化無常,定期審視投連險賬戶的表現,并根據市場變化和個人需求適時調整投資選擇。

“不同于像股票那樣可以高拋低吸,頻繁進出,投資連結保險是一種中長期保障和投資兼具的保險產品。”胡敏表示,購買投連險,首先建議考慮如何使自己的資產價值得到長期、穩定的增長,而不是片面追求短期的收益。如果想要得到理想的投資回報,擁有一個中長期的投資規劃才是上策,樹立中長期的投資信念,是選對投資連結保險的基礎。在投資收益外更要審視自身的人身、疾病、醫療等方面的風險,適當配置保險保障以平衡財務和人身方面的綜合風險。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP