每日經(jīng)濟(jì)新聞 2024-02-18 16:13:55

每經(jīng)記者|趙云 每經(jīng)編輯|彭水萍

春節(jié)假期已經(jīng)過去,想必很多人今天都開工、收心了吧?

明天A股終于要開市了。自兔年最后一個交易日(2月8日)收盤以來,國內(nèi)外消息面大事頻發(fā),港股、美股等外圍市場也走得風(fēng)生水起。

而明天乃至下周A股的表現(xiàn),既備受股民期待,可能也將為龍年行情定下基調(diào)。

在近兩天的推送中,我們已就春節(jié)期間大事進(jìn)行了盤點,本文將盡量不重復(fù)表達(dá)。參見:

簡而言之,以下板塊周一值得觀察,是否有對利好的正反饋:

1)前有蘋果Vision Pro,后有OpenAI發(fā)布視頻生成模型Sora,這些事件都將帶起市場對人工智能、科技板塊的關(guān)注;

2)春節(jié)檔電影火爆,一方面可能帶動影視板塊人氣;另一方面,“賈玲減重100斤”話題的持續(xù)發(fā)酵,既利好電影出品方(如港股閱文集團(tuán)已有體現(xiàn)),也可能引發(fā)市場對減肥藥(司美格魯肽)和運動等概念的關(guān)注;

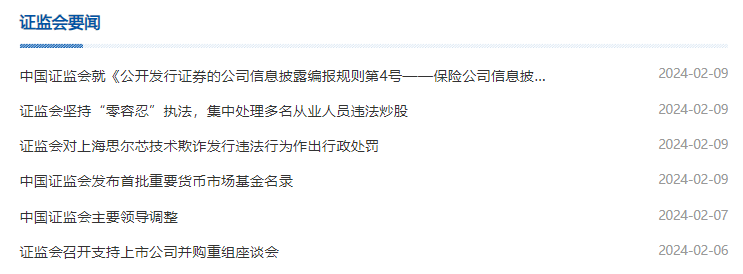

此外補充一點:節(jié)前幾天直到除夕,證監(jiān)會動作不斷,如召開推進(jìn)會、回應(yīng)市場關(guān)注、連開罰單等等。這一系列操作,也提振了市場信心。

另據(jù)Wind數(shù)據(jù),春節(jié)假期,全球主要股指多數(shù)上漲。

其中日經(jīng)225表現(xiàn)最佳,累計上漲4.31%,報38487.24點。

美股三大股指則在前期連續(xù)上漲后走勢偏弱,納斯達(dá)克指數(shù)表現(xiàn)最差,累計下跌1.34%,報15775.65點。美PPI增速高于預(yù)期,美聯(lián)儲降息預(yù)期受挫,抑制了市場做多熱情。

港股連漲三天,恒生指數(shù)累漲3.77%。

長假期間,中國資產(chǎn)也全線大漲,納斯達(dá)克中國金龍指數(shù)大漲5.7%。熱門中概股阿里巴巴漲逾4%,拼多多漲逾6%,網(wǎng)易漲近3%,京東漲近10%,百度、理想汽車漲近4%,蔚來漲逾5%,小鵬汽車漲逾13%,華住漲逾15%。

有觀點認(rèn)為,這些漲幅很有可能會傳導(dǎo)至A股,從而使得A股上演“開門紅”行情。

如東方港灣董事長但斌指出,“港股大漲,估計周一A股也是開門紅!”

另外,Wind數(shù)據(jù)還顯示,從最近10年春節(jié)后首個交易日來看,上證指數(shù)有6次上漲,概率達(dá)60%,深成指則漲跌各占一半。

可見,已有很多大事等待A股“消化”,而下周(2月19日-2月25日)預(yù)期中的消息面相對平淡,因此情緒面對市場的影響可能有所放大。

其中值得關(guān)注的包括:

2月19日

首批中證A50ETF產(chǎn)品正式發(fā)行

節(jié)前,富國基金、銀華基金、大成基金、華寶基金、摩根資產(chǎn)管理、平安基金等多家基金公司紛紛發(fā)布公告稱,旗下中證A50ETF即將于春節(jié)后首個交易日(即2月19日)至3月1日發(fā)售,首募規(guī)模上限均為20億元,并將采取末日比例確認(rèn)的方式實現(xiàn)規(guī)模的有效控制。

有業(yè)內(nèi)人士分析,中證A50ETF值得關(guān)注,在于:

一方面與當(dāng)前ETF賽道的競爭日趨激烈密切相關(guān);

另一方面,相較于市場上已有的MSCIA50、富時A50、上證50等寬基指數(shù),中證A50指數(shù)有其特有的編制優(yōu)勢,或?qū)⒊蔀锳股“漂亮50”新典范,跟蹤該指數(shù)的ETF產(chǎn)品,或也將擾動寬基指數(shù)ETF的現(xiàn)有格局。

2月20日

一年期、五年期貸款市場報價利率,即2月LPR數(shù)據(jù)將公布

周日(2月18日),為維護(hù)銀行體系流動性合理充裕,人民銀行開展1050億元公開市場逆回購操作和5000億元中期借貸便利(MLF)操作,利率分別維持1.8%和2.5%不變。本月MLF到期量為4990億元,繼續(xù)實施加量續(xù)作符合市場預(yù)期。

綜合央行前期對外表態(tài)釋放的信號,市場分析人士普遍認(rèn)為,2月20日公布的LPR報價有可能單獨下調(diào)。

2月21日

英偉達(dá)預(yù)計于美東時間當(dāng)天發(fā)布Q4及年度財報

本周五,投行Loop Capital分析師表示,近來風(fēng)頭正盛的英偉達(dá)(Nvidia)的強勁勢頭遠(yuǎn)未結(jié)束,該行給英偉達(dá)“買入”評級,并設(shè)定了華爾街最高的目標(biāo)價1200美元。

該目標(biāo)價代表著英偉達(dá)還有63%的上漲空間,分析師稱,“我們將像1995年那樣狂歡!”

(注:友情提示,沒有人規(guī)定目標(biāo)價一定會達(dá)到)

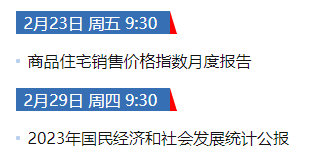

2月23日

國家統(tǒng)計局將公布70個大中城市住宅銷售價格變動情況

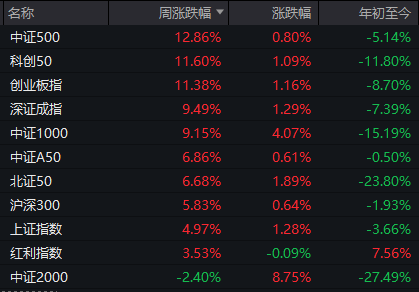

主要指數(shù)表現(xiàn)

細(xì)節(jié)在于,節(jié)前反彈的節(jié)奏是從權(quán)重股逐步擴(kuò)展到中盤、小盤和微盤股,因此后續(xù)仍需觀察市場更偏好哪一部分。

領(lǐng)漲領(lǐng)跌板塊

漲跌家數(shù)、漲跌停家數(shù)、市場量能

周內(nèi)累計上漲家數(shù):下跌家數(shù)→2796:2533

節(jié)前最后一天,短線情緒無疑達(dá)到高潮,500多家的漲停數(shù)據(jù)若繼續(xù)保持,想必股民們就真要“瘋了”。因此可以對開門紅保持期待,但短線見好就收,也是智慧。

個股周漲、跌幅榜

北向資金:節(jié)前瘋狂掃貨大金融板塊

2月5日至2月8日,北向資金大幅凈買入貴州茅臺16.33億元;京東方A、五糧液獲凈買入均超6億元;銀行領(lǐng)域的江蘇銀行、工商銀行、中國銀行、交通銀行、招商銀行和興業(yè)銀行獲加倉額分別為5.39億元、4.75億元、4.45億元、4.08億元 、3.98億元和3.81億元。

賣出方面,藥明康德遭大幅凈賣出21.88億元,萬華化學(xué)和寧德時代減倉額均超12億元。

封面圖片來源:視覺中國-VCG211276657648

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112