每日經濟新聞 2023-10-29 16:04:05

每經記者|趙云 每經編輯|肖芮冬

剛過去的交易周(10.23-10.27),A股終于觸底反彈,滬指收復3000點,創業板指也在后半周有明顯起色。

有觀點稱,除技術面市場有超跌反彈的需求外,政策面國家也在持續發力:一方面財政部增發1萬億國債助力國內經濟穩增長,另一方面央行也在持續向市場注入流動性。

這次,我們要考慮的,或許不是下周能不能漲,而是下周誰最能漲。

一起來看本周復盤及下周展望。

1.消息面上,穩住市場情緒并不斷補足信心的,主要是匯金出手

本周一(10月23日),中央匯金公司宣布買入交易型開放式指數基金(ETF),并將在未來繼續。Wind數據顯示,從上周五到本周五,全市場ETF的總份額增長超200億份。

值得注意的是,本周幾乎每天,部分ETF產品都在尾盤出現大單放量買入,尤其是滬深300ETF產品。有報道稱,易方達、華泰柏瑞、嘉實、華夏基金等四家公募旗下滬深300ETF凈流入資金總額多達155億元。

另一重要方向則是科創50指數,華夏、易方達旗下科創50ETF,一周凈流入超30億元。

行業和主題指數中,恒生科技、醫療、證券、創新藥、芯片等都是資金買入的方向。

此前,中央匯金公司還出手增持國有四大行A股股份,金額合計約4.77億元。分析指出,中央匯金公司相當于半個“平準基金”,此刻增持有利于市場信心恢復。2015年股市大幅波動時,中央匯金公司曾入市救場,在二級市場買入ETF。

還有一件事也有助于穩定軍心——本周A股出現了第七波“回購潮”。

Wind數據顯示,今年以來,截至10月27日晚,已有1130家上市公司實施了股份回購,回購金額合計達到644.24億元。其中比較引人注目的是周四晚間,寧德時代、格力電器紛紛出手,擬最高回購30億元。

有機構認為,復盤歷史,回購潮可作為市場底的前瞻指標,且迄今為止共有7次較為明顯的回購潮。

國聯證券稱,2015年股市大幅下行后貨幣政策大幅放松,2016年年中資產荒之際迎來第一波回購潮。2018年,《公司法》中股份回購規定專項修改、證監會發布《關于支持上市公司回購股份的意見》后,2020年至2023年,每年5月都有一波回購潮,分別有91、83、133、88家公司發布回購預案。2023年9月至今則是第七波回購潮。

其他消息來看,10月25日,中美金融工作組以視頻方式舉行第一次會議。此次會議由中國人民銀行和美國財政部副部級官員共同主持,國家金融監管總局、中國證監會以及美聯儲、美國證券交易委員會等相關金融監管部門參會。雙方就兩國貨幣和金融穩定、金融監管、可持續金融、反洗錢和反恐怖融資、全球金融治理等議題以及其他雙方重點關切的問題進行了專業、務實、坦誠和建設性溝通。

中美關系修復這條線,周末還有新消息:

一是當地時間10月27日,美國總統拜登在白宮會見到訪的中共中央政治局委員、外交部長王毅。

二是美國宣布增加中美直飛航班。美國交通部發布新通知稱,自11月9日起,允許中方航司每周運營共計35班(1個往返計算為1班,下同)中美定期直航客運航班。其中,涉及的中國航司有國航、首都航、東航、南航、海航、川航以及廈航。若美方航司對等增加航班,則中美航班每周有望增至70班。

外匯市場方面,人民幣本周表現總體平穩。央行表示,以市場驅動、企業自主選擇為基礎,有序推進人民幣國際化。聚焦貿易投資便利化,進一步完善人民幣跨境投融資、交易結算等制度和基礎設施安排,加快金融市場向制度型開放轉變。支持離岸人民幣市場健康發展,促進人民幣在岸、離岸市場形成良性循環。

2.盤面來看,本周市場表現堪稱“久旱逢甘霖”

主要指數中,中證2000表現又是獨一檔。畢竟小盤股的特點就是彈性強,在經濟復蘇、盈利上行周期和市場流動性充裕時,往往反彈力度更大。

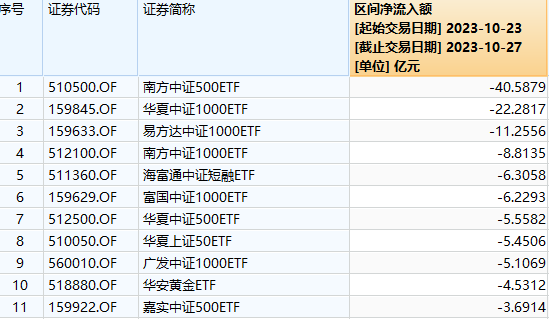

不過有件事值得注意,當滬深300ETF產品被“國家隊”帶頭爆買,另一邊,本周表現也不差的中證1000、中證500相關ETF產品,卻有明顯的資金流出。

從成分股的區別來考慮,這或許意味著參與ETF的資金對中小盤股反彈的第一反應是獲利了結,而對大盤股(滬深300)的反彈,更傾向于與“國家隊”同行。

周線來看,雖然本周觸底反彈,但主要股指目前都還在空頭排列的均線下方;換個角度想,距離遭遇均線壓制,還有不小的上漲空間。

板塊方面,以行業指數劃分,本周僅有4個板塊錄得跌幅,分別是貴金屬、銀行、油氣開采及服務和煤炭開采加工。

漲幅來看,汽車整車不僅是本周的反彈急先鋒,也是近2周(10個交易日)乃至近1個月(20個交易日)漲幅最多的板塊。

這意味著,參與該板塊的資金意志相當堅定,可以說穿越了冰點。

再看漲跌家數及量能。如下圖所示,本周是10月以來最揚眉吐氣的一周,詮釋了什么是“物極必反”。

連續4天漲多跌少,兩市成交額也穩步放大,于周五站上9000億。

情緒升溫之下,個股的賺錢效應也在放大。

本周上漲最多的個股,除去周五在北交所上市的阿為特直接收漲10倍外,周一上市的天元智能也在5天里幾乎翻倍。

排第3的冠龍節能,周三到周五錄得20cm的三連板。

此外,下圖中排在4-6位的個股,本周均為五連板。

本周跌幅榜不太慘,除華星創業一周跌去43%外,其他個股跌幅基本不超過20%。

有觀點認為,當個股的上漲空間在試探中不斷拉大,部分短線資金會考慮將主戰場從10cm(主板)轉向20cm(雙創)甚至無限制(新股次新股)的個股上。由此推斷,若大盤繼續反彈,超跌已久的創業板或許更有沖勁。

不過在公募基金方面,本周領漲產品主要是消費、醫藥方向,而非汽車。

至于北向資金,本周四、周五,出現了8月4日以來的首次連續兩日凈買入,似乎可以視作一個積極信號。

周五當天,天齊鋰業、比亞迪、中國中免分別獲凈買入5.27億元、2.08億元、1.63億元。山西汾酒凈賣出額居首,金額為4.16億元。

整周來看(本周僅有四個交易日),北向資金凈賣出4.46億元,連續4周撤離但幅度已大幅收窄,10月迄今累計凈賣出376.36億元。

科大訊飛、賽力斯、寶鋼股份本周累計凈買入額超3億元。

貴州茅臺被拋售明顯,一周累計凈賣出額為18.31億元,寧德時代、美的集團、山西汾酒、邁瑞醫療、匯川技術、比亞迪、長安汽車、分眾傳媒周度流出額均超5億元。

瑞銀證券中國股票策略分析師孟磊表示,北向資金是A股市場上唯一日度甚至即時公布的機構資金流數據。8月以來,北向資金出現凈流出的情況,減持部分工業、消費和科技行業的龍頭,使許多境內投資者擔憂海外投資者是否會進一步撤離A股市場。不過,考慮到年初至今北向資金仍凈買入A股超600億元,北向資金并非導致今年A股市場表現疲軟的主要原因。

3.策略方面,下周應重視強勢板塊+績優個股

反彈趨勢一旦確立,大量本在觀望的右側資金,或將迫不及待地加入市場,因此,如文章一開始所說,比起猜大盤漲跌,不如預判下周哪些板塊會繼續領漲。

除了已提及的汽車板塊比較強勢,以概念指數區分,還有下面這些板塊近期保持活躍,在5、10、20個交易日等區間都有不錯表現。

細看可以發現,這些板塊其實就是“華為+”、算力租賃和衛星導航三個方向,此前強勢的醫藥股卻基本不在前10名中。

比起“跟風”上漲者,強勢板塊會在順境中更主動,在逆勢時相對抗跌。因此,上述板塊下周或許更值得關注,此前熱門的多概念疊加且形態不錯的個股也更有可能得到資金青睞。

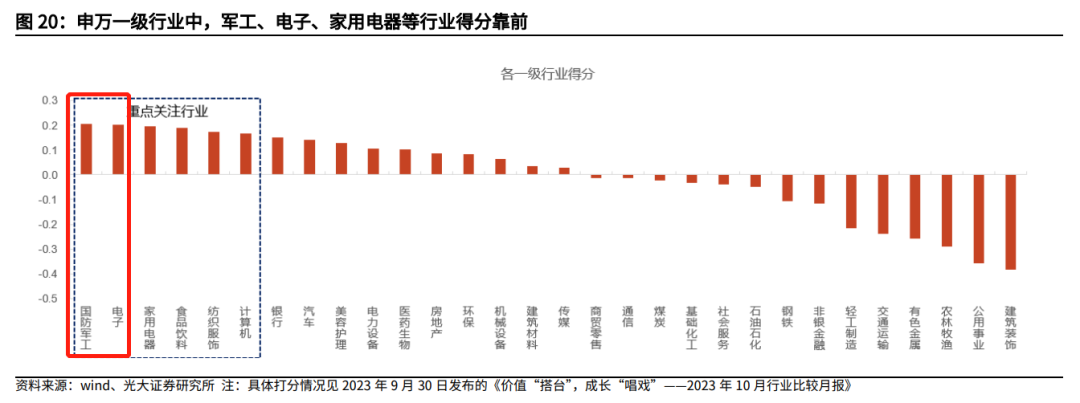

此外,光大證券張宇生10月22日的一份研報指出,滬指跌破3000點后快速反彈的情景下,通過行業比較打分體系對各個行業進行打分,在申萬一級行業中,國防軍工、電子、家用電器、食品飲料、紡織服飾及計算機行業的得分最靠前,10月份值得重點關注。

不過綜合10月份得分靠前的前兩大行業以及本輪跌幅居前的前兩大行業來看,軍工、電子、傳媒和美容護理這四大行業最值得關注。

其中軍工關注衛星應用、船舶、軍工半導體,電子關注華為主線,家用電器關注白電,食品飲料關注白酒,紡織服飾關注男裝,計算機關注AI、支付。此外,如果市場在短期出現快速反彈,前期跌幅大的行業反彈幅度可能會更大,包括傳媒、美容護理、社會服務、建筑材料、房地產等。

另一方面,A股三季報已披露過半,目前共有3867家上市公司披露了三季報,其中近五成公司實現凈利潤同比增長。

據媒體梳理,龍頭企業業績延續高增長,“壓艙石”作用顯著。旅游、餐飲、電影等行業景氣度明顯復蘇,相關上市公司業績得到提振。從行業景氣度看,旅游、餐飲、電影等行業景氣度明顯復蘇,相關上市公司業績得到提振。除此之外,電子產品、食品、汽車、醫藥等行業也出現了較為明顯的增長。

因此,這段時間老生常談的話就是,盡量選擇質地優良的標的,避開業績爆雷,或預期不明朗,近期偏“純炒作”的抱團博弈股。

節奏把握上,下周二(10月31日)是三季報披露截止日,一般來說,越晚披露的預期越不明朗,如果想完全避雷,則可以在后半周大展拳腳。

下周二,國家統計局將公布10月制造業PMI數據。華創證券研究所副所長、首席宏觀分析師張瑜預計,未來工業生產增長保持平穩,10月制造業PMI或能繼續回升。一方面,國慶文旅消費繼續恢復,有望帶動餐飲、線下消費以及相關行業生產的回升。另一方面,在促銷帶動下,汽車零售穩中有升。此外,美國零售回暖,出口或有所上行。

美聯儲聯邦公開市場委員會(FOMC)議息會議,也將于當地時間10月31日至11月1日(即北京時間周三前后)召開。

封面圖片來源:視覺中國-VCG211318975573

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP