每日經濟新聞 2023-09-15 09:29:07

1.中國人民銀行決定于2023年9月15日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。降準有助于釋放長期流動性,緩解穩增長政策帶來的流動性收斂壓力。結合此前促進資本市場活躍度及利好地產需求等一攬子政策,當前政策端“穩增長”意愿較強,有助于經濟進一步回暖。

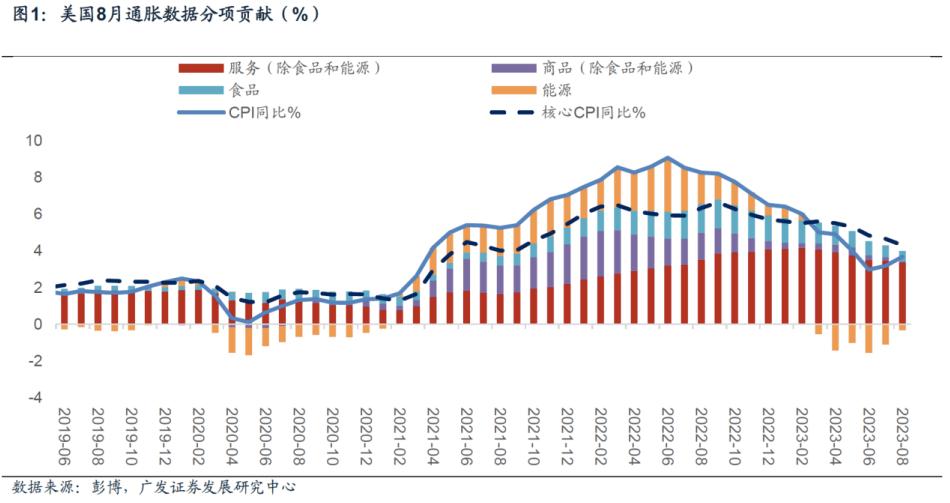

2.海外方面,8月美國通脹數據基本符合市場預期,CPI同比高增但核心分項有一定降溫。后市看,美聯儲加息見頂的趨勢不改,通脹回落、加息見頂+經濟下行的預期對金價構成一定利好。

3.近期海外原油價格上漲,國內焦煤期貨價格隨之走強,拉動煤炭板塊上行。基本面上,動力煤供需偏緊,港口地的動力煤價格近期出現止穩回升。中報看,雖然在上半年煤價承壓背景下,煤炭板塊營收及歸母凈利潤絕對值高位回落,但板塊ROE表現亮眼,盈利能力絕對水平較好。穩健的業績支撐煤炭板塊高股息、高分紅,受到市場關注。

4.歐盟委員會主席宣布歐盟委員會已在周三對中國電動汽車制造商獲得的補貼展開調查,消息面導致汽車板塊表現相對低迷。從行業基本面角度來看,8月汽車市場整體“淡季不淡”,乘用車產銷同比、環比均實現增長。汽車基本面依然堅韌,如遇調整,依然可以繼續關注。

每經編輯|葉峰

9月14日整體盤面較為低迷,量能不足、缺乏熱點。截至收盤,上證指數漲0.11%報3126.55點,深證成指跌0.57%,創業板指跌0.78%。量能方面,A股持續縮量,全天成交6667.5億元,創年內第三地量。北向資金凈賣出超64億元,其中滬股通凈賣出15.15億元,深股通凈賣出49.03億元。

數據來源:WIND

盤面上,受海外原油價格走高提振,煤炭板塊全天強勢領漲,黃金同步上揚,半導體等成長板塊回調,TMT中通信板塊受華為相關利好消息影響,有一定反彈。受歐盟啟動電動汽車反補貼調查消息影響,新能源車、汽車板塊下跌較多。

國內宏觀方面,9月14日傍晚消息,中國人民銀行決定于2023年9月15日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率約為7.4%。

本次降準符合市場期待,但落地節奏依然超預期。體現穩增長訴求下,央行持續呵護流動性。降準有助于釋放長期流動性,緩解穩增長政策帶來的流動性收斂壓力。結合此前促進資本市場活躍度及利好地產需求等一攬子政策,當前政策端“穩增長”意愿較強,有助于經濟進一步回暖。

海外方面,8月美國通脹數據基本符合市場預期,CPI同比高增但核心分項有一定降溫。CPI同比增3.7%,略高于市場預期的3.6%,高于前值的3.2%;核心CPI同比增 4.3%, 持平于預期的4.3%,低于前值的4.7%,為連續第5個月回落;核心CPI季調環比增0.3%,高于預期和前值的0.2%。

分項看,從驅動因素看,汽油、機票價格是主要驅動因素(可能是因為國際油價走高導致成本上升),而住宅項價格環比增0.3%,低于前值的0.4%。通脹黏性可能有一定降溫。市場基本維持9月不加息的預期, 美元指數小幅反彈。

總體來看,當前美國經濟依然具有一定韌性,但勞動力市場數據略有降溫,中長期庫存周期的下沉趨勢不變,經濟增長乏力的趨勢仍在。美聯儲加息見頂的趨勢不改,通脹回落、加息見頂+經濟下行的預期對金價構成利好;此外避險需求也為金價帶來一定的中期支撐,全球央行的購金步伐仍在持續,黃金定價中樞有所上行。

長期看,全球經濟衰退的總體趨勢、全球央行加購黃金的需求上升,以及全球“去美元化”的趨勢使得黃金有望成為新一輪定價錨,這三因素使得貴金屬有望具備上行動能,可適當關注黃金基金ETF(518800)。

近期海外能源價格上漲,布倫特原油期貨價格達到92美元/桶以上的高位;國內焦煤期貨價格隨之走強,拉動煤炭板塊上行。煤炭板塊9月14日領漲市場,煤炭ETF(515220)漲3.52%。

數據來源:WIND

基本面上看,近期供給端產地出于保障安全考慮,檢查較嚴,供給有所收縮。而需求側,雖然近期天氣轉涼,但電廠日耗仍處于高位,加上電廠近期的補庫行為,需求未出現大幅下降。供需偏緊,港口地的動力煤價格近期持續止穩回升。

此外增量資金不足、成交量較低且主題匱乏的結構市行情中,煤炭板塊可能因為其高紅利+高股息的特性受到市場關注。煤企發展至今,經營體系較為成熟,盈利能力較穩健。中報來看,雖然在上半年煤價承壓背景下,煤炭板塊營收及歸母凈利潤絕對值高位回落,但板塊ROE表現亮眼,盈利能力絕對水平較好。

根據WIND數據,申萬煤炭板塊營收同比下降7.95%;ROE在業績承壓下高達9.07%,呈現穩中偏強的運行態勢。高ROE主要得益于銷售凈利率的穩健運行,經營能力較好,負債率平穩回落。穩健的業績支撐煤炭板塊高股息,根據WIND數據,截至2023年8月底,煤炭ETF標的指數中證煤炭 (399998.SZ)指數近12個月股息率高達9.6%。

后市來看,動力煤方面,近年產能核增的停滯使得新建煤礦投產帶來的新增產量相對有限,供給大量釋放的風險較小,煤企具有更大的自主權去根據供需調節產量,從而對煤價形成一定支撐,當前大幅下跌的風險相對不大。隨著淡旺季切換,若后續政策力度持續、經濟數據出現明顯回暖,鋼鐵、煤炭可能會有階段性順周期行情。可以適當關注。

需要注意的是,雖然煤價中樞有一定上移,但是當前電廠庫存較高,正常情況下足以覆蓋下游需求,加之長協煤占比較高,因此出現極端高煤價的概率較小。近期的煤價回暖可能上行相對有“頂”,可適當關注煤炭ETF(515220),但需警惕庫存較高帶來的調整波動風險;從資產配置的角度,可以更多地考慮其高股息、高分紅的防御屬性。

9月14日,汽車板塊表現相對低迷,汽車ETF(516110)下跌1.87%,新能源車ETF(159806)下跌1.72%,智能汽車ETF(159889)下跌1.32%。

汽車板塊9月14日跌幅居前更多是受到消息面的擾動,據媒體報道,昨日,歐盟委員會主席宣布歐盟委員會已在周三對中國電動汽車制造商獲得的補貼展開調查,理由是以所謂“不公平的低價”在歐洲銷售。

對于歐盟此舉,摩根大通認為中國整車廠商的全球擴張雄心不會因為歐盟的調查而止步,盡管他們的擴張戰略可能會受到調查結果的影響。目前,對歐盟的新能源汽車出口仍占中國電動汽車整車廠商總銷售量的很小部分。相反,特斯拉的上海工廠是對歐盟的主要出口商,2023年上半年,特斯拉從中國的出口量占比為38%,其中超過一半出口到歐盟。

從行業基本面角度來看,8月汽車市場整體“淡季不淡”,乘用車產銷同比、環比均實現增長。根據乘聯會公眾號數據,8月乘用車生產223.7萬輛,同比增長5.3%,環比增長7.1%;批發銷量223.7萬輛,同比增長6.5%,環比增長8.5%;零售銷量為192.0萬輛,同比增長2.5%,環比增長8.6%。8月零售數據是歷史同期最高的水平,在政策支持之下,汽車行業的促銷仍處最高位,加之近期成都車展前后有大量新品和低價新款推出,消費需求有所釋放。

展望后市,受消息面影響,汽車板塊短期或承壓,但行業基本面依然堅韌,如遇調整,依然可以繼續關注汽車ETF(516110)、新能源車ETF(159806)以及智能汽車ETF(159889)等相關標的。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP