每日經濟新聞 2023-04-11 19:37:16

◎4月10日晚間,哈藥股份發布2022年年報,公司全年實現營業收入138.09億元,同比增長7.86%,實現歸母凈利潤4.64億元,同比增長25.14%,這是公司近六年交出的最好業績,但仍未完成年度業績考核目標。

◎2022年,哈藥股份的銷售費用為17.54億元,同比增長32.14%,是公司全年業績的3.77倍,研發投入的15倍有余。

每經記者 林姿辰 每經編輯 楊夏

全國醫藥行業首家上市公司過得怎么樣?

4月10日晚間,哈藥股份(SH600664,股價3.14元,市值79.25億元)發布2022年年報,公司全年實現營業收入138.09億元,同比增長7.86%,實現歸母凈利潤4.64億元,同比增長25.14%,這是公司近六年交出的最好業績,但仍未完成年度業績考核目標。

創新藥企橫空出世、爭奇斗艷的幾年里,哈藥股份像大多數傳統大藥企一樣缺席。政策變動、競爭加劇、投資失利的陰霾之下,公司曾嘗試將希望寄托在生物制劑板塊、兒科用藥和抗腫瘤藥上,但保持高速增長勢頭的只有與銷售長板更貼合的保健品業務,且2022年研發費用僅為銷售費用的1/15。

面向2023年,哈藥股份一邊計劃“積極尋求和培育新的利潤增長點”,一邊給出了一個更低的業績增速預期。

自2020年因投資“踩雷”巨虧10億后,哈藥股份一直在恢復元氣中,但如果從去年前三季度的業績看,公司2022年業績上揚的可能渺茫。

具體來說,公司一季度凈利潤同比增長21.21%,二、三季度的凈利潤同比減少91.68%、76.19%,前三季度的凈利潤合計1.56億元,同比減少67.85%。對此,公司表示主營業務方面,主要受疫情發貨受限,工業板塊銷量下降,影響歸母凈利潤較同期下降;非經營性損益主要因同期包含了下屬分公司處置閑置資產帶來收益以及失業保險穩崗補貼返還,影響歸母凈利潤較同期下降。

過去幾年,公司第四季度凈利表現并不突出,且時而虧損拖累全年業績,但去年12月,疫情政策調整后,哈藥股份的布洛芬顆粒、小兒氨酚黃那敏顆粒等產品需求劇增,公司第四季度實現收入38.18億元,歸母凈利潤3.08億元,在公司業績中占比高達66.38%,反而成為全年業績的火車頭。

不過,靠第四季度“沖”出來的業績仍未完成公司股權激勵對象的期待。2021年哈藥股份發布股權激勵計劃時,設定的業績考核目標為2021至2023年營業收入分別不低于122億元、140億元、161億元,凈利潤分別不低于2億元、2.2億元、2.42億元。

在考核首年,哈藥股份達標的一大助力是計入當期損益的政府補助8164.44萬元,在當年歸母凈利潤中占比比重為22%;2022年該數值下滑至6639.61萬元,雖然公司凈利潤超額完成目標,但營業收入仍有不到2億元的差距。

記者注意到,2022年,哈藥股份共有7位高管辭職,其中僅總經理徐海瑛因退休原因辭職,其余6人均因個人原因辭職,而且7位高管中多位獲授了上述股權激勵期權。

4月11日,《每日經濟新聞》記者致電哈藥股份證券部并發送采訪郵件,對方表示2022年業績未達標不會影響公司2023年的股權激勵。從目前來看,公司各層管理人員相對穩定。

公司目前正在實施進行人才盤點、輪崗、與培訓等人才培養和發展舉措,通過這些管理手段加速公司內人才培養和梯隊建設,以應對未來不確定性所帶來的一些影響。

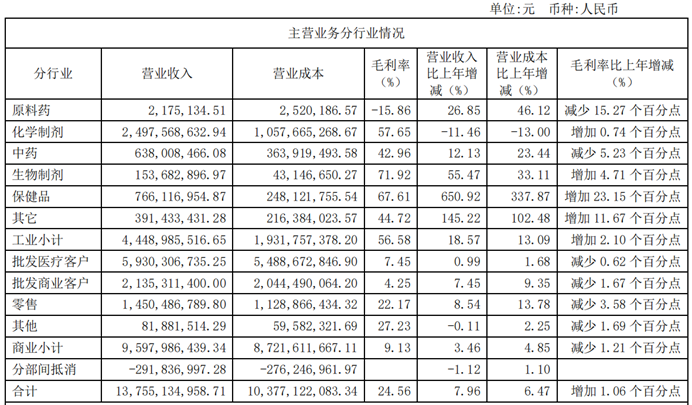

作為一家擁有70多年歷史的制藥企業,哈藥股份的醫藥制造與研發業務覆蓋化學原料藥、化學制劑、生物制劑、中藥、保健品等產業領域,產品聚焦大健康類、抗感染類、慢病類、呼吸類、消化類五大治療領域,是典型的傳統藥企。

去年12月的市場需求巨變中,哈藥股份展示了傳統藥企的生產能力和調配能力,但階段性爆發需求注定無法持續。進入2023年,公司將保健品識別為重點增長引擎,按照行業分類,這部分業務對應的公司保健品行業收入有650.92%的超高增速,且毛利率同比增加23.15個百分點至67.61%,僅次于生物制劑行業毛利率。

圖片來源:公司年報

銷售費用隨著發展方向的確定持續推高。2022年,哈藥股份的銷售費用為17.54億元,同比增長32.14%,是公司全年業績的3.77倍,研發投入的15倍有余。

這進一步加深了市場對公司“輕研發”的印象。而從年報看,哈藥股份在研發短板上也在嘗試改變。去年11月,公司建立哈藥大健康研究院,與哈藥集團技術中心和哈藥(北京)生物科技有限公司形成多元化體系,分別側重OTC/保健品、仿制藥和創新藥等各相關領域,并且結合自身優勢重新制定研發戰略規劃,重點布局消化、呼吸、維礦、慢病等領域的產品結構,以快速開發健康品作為哈藥發展重要戰略之一,表示將“繼續推動高技術壁壘項目和創新藥管線研發......帶動產業結構升級”。對應地,公司2022年研發投入1.63億元,同比增長10.74%。

但不容忽視的是,研發投入在公司總收入和醫藥工業收入中占比仍很低,分別為1.18%和3.67%。2022年,公司有四個品種(注射用氨芐西林鈉、頭孢拉定膠囊、諾氟沙星片、鹽酸氟桂利嗪膠囊)通過國家仿制藥質量與療效一致性評價,18個保健食品完成備案工作,其余申報和開展的研發項目也多為仿制藥一致性評價和保健食品,鮮有創新含量更高的產品動態露出。

哈藥股份對記者表示,高技術壁壘項目以及創新藥是一個長周期的研發項目,從布局到產品上市大約需要6到8年的時間。技術攻關階段,涉及到產品的核心技術、適應癥選擇、給藥方式、潛在安全性與療效評價等等。同時,新藥開發方向和技術至關重要,經過技術、市場等綜合評估再確認具體項目方向,開展立項。

這意味著短期內公司的創新藥“逆襲”很難實現。年報中,哈藥股份提出2023年的經營目標為實現營業收入148.14億元,同比增長7.28%;扣除非經常性損益的凈利潤3.20億元,同比增長15.85%,兩項增速指標均低于2022年水平。

封面圖片來源:視覺中國-VCG111335494281

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP