每日經濟新聞 2022-11-23 12:35:50

每經記者|李碩 每經編輯|裴健如

汽車行業正在經歷百年未有之大變革。

2012年,純電動汽車在全球僅售出12萬輛。很難有人能夠預料,10年后,這個數字僅僅是全球純電動汽車一周的銷售量,10年間這一細分市場擴張了54倍有余。

“電動車及CASE(智能互聯Connected、自動駕駛Autonomous、共享出行Shared及電動化Electric)技術越來越受監管和用戶支持,呈加速發展和普及趨勢,是這一新時代的主要驅動因素。”普華永道思略特中國汽車行業合伙人徐滬初表示。

新技術席卷的同時,受供應鏈中斷、近期通貨膨脹加劇、工資水平上漲以及俄烏沖突等因素的共同影響,行業成本增加,原材料以及電子元件和微處理器等中間產品供應受限,近兩年行業整體利潤率面臨下行壓力。數據顯示,過去五年主機廠、零部件供應商的利潤率分別從2017年的6.7%和8.6%下滑至2021年的3.4%和7.0%,同比分別下降49%和18%。

在此背景下,汽車產業的轉型之路何在?汽車主機廠、供應商又應如何駛出低回報賽道?在11月23日由成都傳媒集團旗下《每日經濟新聞》主辦的第十四屆中國獵車榜上,普華永道在中國首發《著眼未來:汽車行業趨勢報告》中文版(以下簡稱《報告》),對上述問題進行了解答。

圖片來源:《報告》截圖

《報告》提出,為了在深度和廣度上應對提升業績需面臨的重重挑戰并滿足轉型需要,汽車行業須多措并舉,在布局、能力、云和文化四大領域持續發力,鞏固強化傳統業務模式的同時,不斷發展新業務,以應對當前和未來挑戰。

2030年汽車行業新興業務規模或達2.5萬億美元

《報告》預計,到2030年,在行業徹底重塑,從燃油車占絕對主導轉變為CASE技術占主導的前提下,汽車行業的傳統及新興業務規模將從目前的3萬億美元增至6.5萬億美元,市場前景依舊十分廣闊。

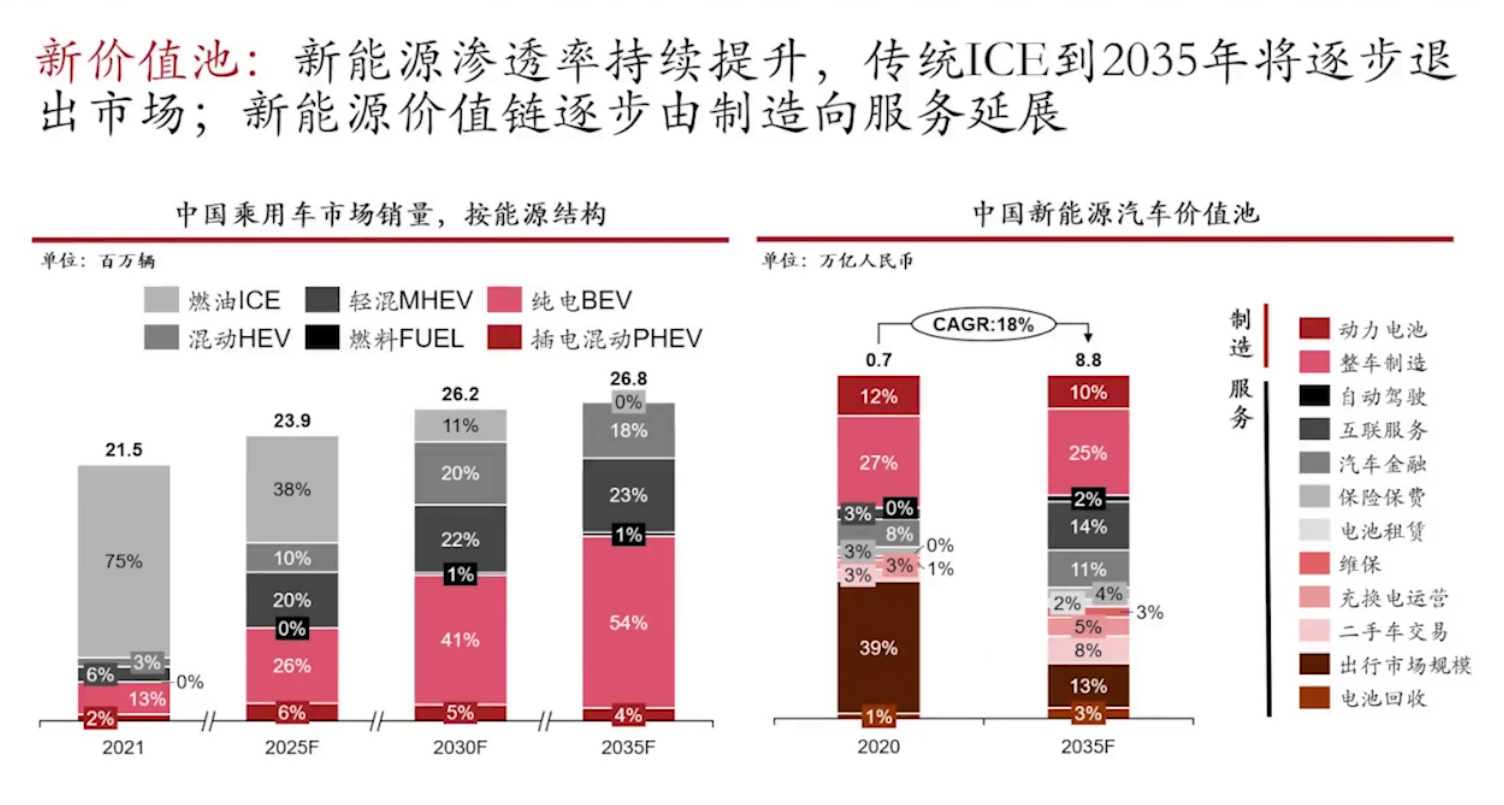

據CleanTechnica公布的數據,今年前9個月,全球新能源汽車累計銷量達到681.53萬輛,占全球汽車市場銷量的13%,其中純電動汽車占比達到9.3%。“未來5~10年,中國市場的汽車年銷量基本保持微增,但市場結構將出現很大變化,我們預測到2030年前后,純燃油車銷量將從2021年的占比75%降至11%,電動車占比則將占到41%。”徐滬初表示。

圖片來源:報告截圖

與此同時,自動駕駛、互聯服務在汽車產業的價值也在急劇上升。據申港證券預計,到2025年,市售新車L2~L3級自動駕駛系統搭載率將超過50%,L2以上級別自動駕駛成為市場主流,L3級搭載率超過10%,同年L4級自動駕駛也將開啟落地。

“我們預計傳統汽車產品和服務(包括燃油動力總成、融資和保險等)市場仍將非常重要:到2030年,該市場將對6.5萬億美元的行業總價值池貢獻2.5萬億美元。而其他新興價值池的增長速度可能要快得多。例如,我們預計新產品和服務(即L2~L5級駕駛輔助技術系統、純電動車以及充電服務和基礎設施)到2030年將以23%的復合年增長率,實現2.5萬億美元的價值池。同樣,數字服務(V2X連接、電子商務、基于駕駛行為的保險等)將同期增長22%,達到1.3萬億美元。新的商業模式(自動駕駛汽車、智慧出行和商業車隊服務)將以18%的復合年增長率,增至2850億美元。”《報告》表示。

此外,ESG(環境、社會、治理)的協同和可持續發展也為汽車行業的轉型提供了新要求。當前,交通是全球最大的溫室氣體排放源,通過電氣化推動交通清潔發展已成為全球主要經濟體共識。然而,僅僅圍繞電動車業務創建個別新的業務是遠遠不夠的,汽車行業為“清潔車輛,清潔生產”目標作出的承諾,標志著一場深刻變革正在進行。

為此,徐滬初建議,車企應積極將ESG融入企業發展戰略,并借助第三方評級機構及與評估結果相對應的獎懲機制,引導或約束企業行為。例如主機廠需要建立可核查碳排放數據的碳臺賬,對整個范圍內的排放源進行記錄。而降低排放還會促使主機廠提高對供應商碳排放的要求,并對其可核查的碳足跡進行監測,尤其是針對部分高排放的原材料(鋼、鋁、石化、玻璃等)和制成品(電子元件等)領域。

值得一提的是,汽車行業向新能源價值鏈轉型的同時,消費者訴求也將出現不小轉變。《報告》認為,盡管隨著人口年齡上移,“銀發經濟”將被催生,但汽車相關消費趨勢仍將向樂于接受新鮮事物的年輕人傾斜。

“近期我們針對中國年輕消費者的大規模調研表明,他們展示了更加多元、創新、自我、科技想象的特點,其中個性表達力、悅己體驗力、文化自信力是他們與以往消費者關注點中較為不同的方面。”徐滬初認為,在新時代下,車企的能力與資源將由此前注重整車研發制造和資產規模為主向用戶、數據、技術、生態圈等新維度轉變。怎樣讓用戶“活”起來、數據“流”起來、生態“轉”起來,將成為未來車企制勝的關鍵。

4C領域轉型時不我待

面對汽車行業變局,《報告》認為,車企、供應商在4C——即布局(Configuration)、能力(Capabilities)、云(Cloud)和文化(Culture)領域的轉型至關重要。

在業務層面,隨著新能源和新出行價值鏈的展開,全新運營模式成為必要。“主機廠以及其諸多1級甚至2級供應商,可能需要重組和拓展其傳統運營模式,以容納帶來新業務的產品和服務,并吸引新興技術人才。同時,由于主機廠開始將出行和聯網服務以及商業車隊等新業務納入核心業務,他們可能需要創建新的運營模式,將此類業務及其所依托的軟件、技術和服務平臺進行整合。”徐滬初表示。

事實上,已有車企開啟了類似變革。如,福特汽車公司就于今年3月宣布重組計劃,拆分燃油車業務(Ford Blue)和電動車業務(Ford Model e)為兩個獨立汽車部門。福特還為Ford Next創建了獨立的業務部門,專注于自動駕駛汽車、出行服務和新技術,而Ford Pro則專注于商務用車及相關服務。

然而,傳統業務和新業務對企業的能力和技術人才的要求可能存在差異。《報告》認為,主機廠可通過內部轉型推動增長和盈利。例如,普華永道分析顯示,通過智慧工廠轉型(運用工業4.0技術),企業可降低5%至40%的運營成本。此外,互聯供應鏈可通過采購到付款技術和流程降低高達30%的材料成本,并可改善客戶服務,削減多達40%的庫存。

圖片來源:《報告》截圖

不僅如此,伴隨智能網聯汽車的普及,越來越多的云技術企業也在涌入汽車價值鏈,引領CASE技術的持續發展。作為上游供應商,它們變得日益重要并不斷壯大,同時也參與下游市場。這些科技企業的加入,為汽車主機廠帶來越來越多的潛在收益。通過這層關系,主機廠可以繼續發展多云戰略(營銷云、工業云、汽車云和后臺云),從而打造新的數字服務,開發新的收入來源,提升運營效率,加快價值交付。

圖片來源:《報告》截圖

此外,在企業文化方面,隨著主機廠開發出新的運營模式,并與新進科技企業和技術人才開展合作,陳舊落后的企業文化亟待改變。值得注意的是,為了匹配和支持新的運營模式、新的經營戰略以及重組的人力結構,須對企業文化實施重大改革。

《報告》認為,最明顯的變化莫過于行業將更加依賴數字化和數據科學及分析技能,以及監管新型自動化技術的技能。這只能通過現代化的人才戰略和技能提升來實現。企業愈發需要對其文化進行大刀闊斧的改革,讓員工研習新技能,改進工作方式。當然,吸引已具備相應技能的人才也同樣重要。

“我們認為行業正處于重大決策關頭。主機廠須在運營傳統燃油車業務的同時,加速發展新的電動車業務。為實現這一雙重業務模式,車企須開展重大變革,徹底重塑其業務模式、布局、能力、云、數據,以及企業文化。此舉對主機廠及其供應商來說均利益攸關。”徐滬初說。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP