每日經濟新聞 2022-11-17 07:25:40

每經記者 王硯丹 每經編輯 趙云

2022年已近尾聲。如果要對資本市場和證券行業一年來的變化進行總結,或許可以凝練成一句話:向著更加光明的未來曲折前行。

由于資本市場遭遇到海外俄烏沖突導致通脹高啟、歐美主要經濟體提前加息、國內新冠疫情擾動等因素影響,波動率加劇,尤其是A股市場三季度一度出現大幅下跌,因此與資本市場高度正相關的證券行業整體業績受到拖累。Wind資訊統計數據顯示,48家券商或參股券商的上市公司中,有5家2022年前三季度出現虧損,僅有3家實現凈利潤同比正增長,是近三年來最差一次三季報。

但風雨之后一定有陽光與彩虹。2022年,資本市場全面深化改革仍在進行中。科創板做市商交易落地、北交所融資融券業務即將推出、個人養老金制度穩步推進,每一項創新措施都在一點一滴的改變著市場生態。每一項創新既離不開證券行業參與,也在一點一滴重塑證券行業格局。

長期以來,“靠天吃飯”被認為是證券行業的業績標簽。牛市時賺得盆滿缽滿,熊市時又艱難度日。

從三季報數據來看,在今年A股市場出現大幅震蕩、尤其是三季度深度回調的背景下,證券行業三季報業績也的確并不好看——2022年前三季度,48家上市券商或參股券商的上市公司合計實現營業收入3907億元,同比下降21%,實現歸母凈利潤1080億元,同比下降31%。

但需要強調的是,證券行業凈利潤同比下滑與去年同期高基數有很大關系。根據中證協數據,證券行業2019年、2020年、2021年連續三年業績正增長。其中2021年,全行業140家證券公司實現營業收5024.10億元,實現凈利潤1911.19億元,較2020年同期增長12%和21%。而即使面對市場下跌,多家券商也展現出較強的業績韌性。

營業收入來看,2022年前三季度,有13家券商營業收入超百億元。其中行業龍頭中信證券前三季度實現營業收入498.22億元穩居冠軍,中國銀河前三季度實現營業收入272.78億元排名第二。國泰君安、華泰證券、中信建投分列第三至第五位。此外,營收過百億的券商還包括中金公司、申萬宏源、廣發證券、招商證券、國信證券、東方證券和浙商證券。

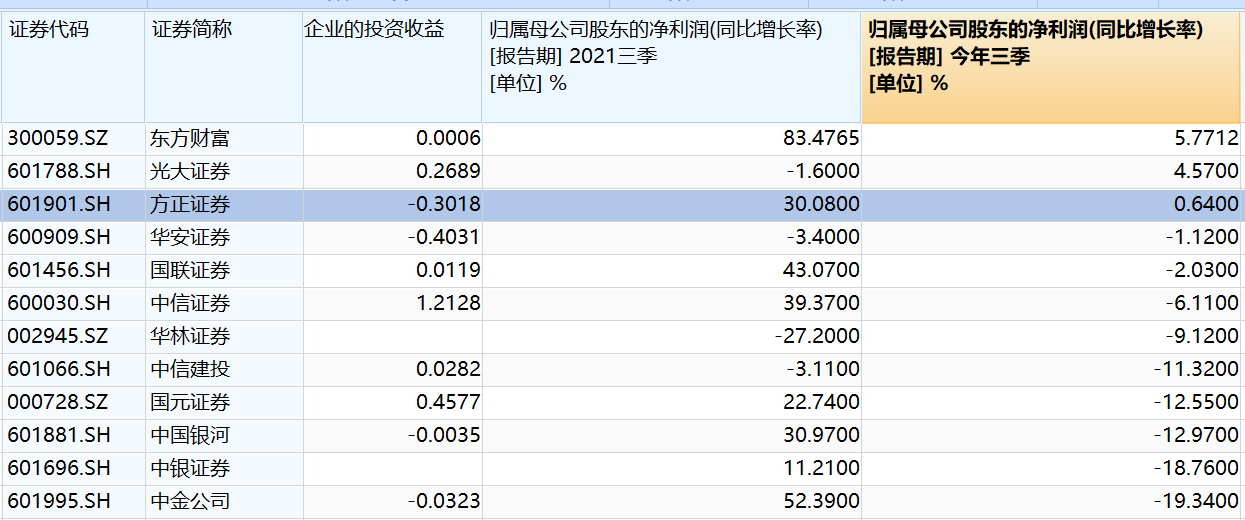

凈利潤方面,東方財富、光大證券和方正證券實現凈利潤同比正增長,增幅分別達到5.77%、4.57%和0.64%。華安證券、國聯證券、中信證券、中信建投、中國銀河、華林證券等業績降幅均未超過15%。

業績韌性的背后,是證券行業日漸改變過去單一依靠經紀業務吃飯的模式。近年來,趁著資本市場全面深改東風,證券行業在財富管理、投資銀行、資產管理等方面加速布局,業務收入多點開花,同時不少券商大力推進各項業務之間協同,不斷提升對零售與機構客戶服務質量。而證券行業也因此呈現出頭部券商綜合實力突出、部分區域性券商在某些細分領域彎道超車的新格局。

在財富管理領域,證券行業在經過近幾年的財富管理轉型“試水”后,2022年各家券商逐漸顯示出不同特色。

如中金公司在其2022年中報中表示,今年上半年中金公司財富管理業務穩定增長,“全渠道、多場景、數字化”獲客模式見成效,財富管理客戶數量達547萬戶,總資產達到2.7萬億,新開戶占市場新增投資者比例持續提高。今年上半年公司實現財富管理業務收入34.5億元,同比增長6%。

華泰證券則指出,公司在財富管理領域基于“漲樂財富通”和投顧云平臺的聯動,以內容為牽引,不斷探索模式轉型和業務創新,利用互聯網的高流量優勢鞏固財富管理業務傳統優勢。截至2022年6月末,華泰證券的股票基金交易量為19.72萬億元,市場排名第一;漲樂財富通月活數為952.39萬,市場排名第一;融資融券業務余額為1158.70億元,市場排名第二;股票及混合公募基金保有規模為1266億元,市場排名第一。

投行業務方面,受益于直接融資比例提升,2022年前三季度,41家上市券商實現投行業務手續費凈收入429.98億元,同比增長5.35%(該數據未納入參股券商的上市公司)。

頭部券商在投行領域顯示出強勁實力。前三季度,中信證券、中金公司、中信建投投行業務手續費凈收入分列前三位,達到62.71億元、46.57億元和45.66億元。

但不少區域性券商憑借對地方經濟深入了解以及在新興行業方面的前瞻性布局,交出了亮麗的業績答卷。

如國金投行近年來加大了對醫療健康領域的布局,成立了專門的醫療健康事業部,該部門配備了配備了生物學博士、臨床醫學博士等專業人才。前三季度國金證券實現投行業務手續費凈收入13.79億元,其中,第三季度投行業務手續費凈收入7.10億元,同比增長約80%,環比增長約122%。

華英證券作為國聯證券的全資投行子公司,圍繞無錫“16+4”產業發展重點服務“無錫根據地”,全力服務錫企上市。7月22日,華英證券以“投行+投資”項模式助力隆達股份成為無錫今年科創板首家上市公司,此外,華英證券在錫儲備IPO項目達到40單。今年上半年,華英證券投行業務收入增速達到44.55%,排名上市券商第二,創歷史最佳。

值得一提的是,2022年證券行業在為實體經濟持續引來金融活水的同時,也通過資本市場平臺為自身發展助力。即使在市場走弱的環境下,證券行業的股權融資也獲得了投資者大力支持。

數據顯示,2022年,共有4家上市券商完成了A股配股融資。中信證券、財通證券、東方證券、興業證券分別募資223.96億元、71.72億元和127.15億元、100.84億元,認購比例分別為97.17%、97.96%、89.86%、96.53%。

此外,今年以來,國聯證券、錦龍股份、中原證券、國海證券4家新發布了定增預案,擬募資分別為70億元、32億元、70億元和85億元。中金公司也于9月提出了配股預案,擬配股募資不超過270億元用于補充資本金。

不可否認的是,市場環境不佳的背景下,任何公司提出再融資計劃,短期股價都可能承受壓力。但證券行業再融資、尤其是需要廣大投資者掏出真金白銀的配股,仍能高比例配售,說明了投資者對證券行業長期發展的信心。事實上,不少券商也正是因為過去抓住時機壯大了資本實力,才能為現在的發展打下良好基礎。

如國聯證券在2021年完成了非公開發行,發行數量約4.54億股,募資50.9億元,股份募足率約95%。2022年前三季度,國聯證券凈利潤僅同比下滑2%,大幅好于同業,原因即在于將前次定增募資重點用于擴大了信用交易和交易類業務規模,保障了業績增長。2019年至2021年,國聯證券凈資產規模行業排名由59位躍升至第39位,營業收入行業排名由51位躍升至第37位,成為行業矚目的焦點。

此外,在市場走弱拖累股價下跌的背景下,不少券商也通過回購、增持等方式,向投資者傳遞對公司發展的信心。如今年3月底,廣發證券公告,基于對未來發展前景的信心和對公司價值的高度認可啟動A股回購計劃,擬用于回購的資金總額約為2.03億元至4.06億元。5月12日,廣發證券即宣布回購完畢,合計成交金額約為2.34億元。

需要指出的是,上市券商提出回購計劃時均會提到“基于對公司未來的信心”。這種信心,歸根結底是基于對中國資本市場未來發展的信心。

今年以來,資本市場全面深化改革一直深入進行中。每一項改革措施、創新項目落地,都可以看到證券行業忙碌的身影。

10月31日,首批和第二批獲得科創板股票做市商資格的14家券商正式開展科創板股票做市交易業務。從時間軸來看,從首批科創板做市商資格出爐,到科創板做市商交易正式上線,僅歷時一個半月時間。這其中離不開上交所大力推動,也離不開各家券商全力準備。如國泰君安就表示:“為了迎接科創板做市業務,公司在原有做市團隊中選派業務骨干,組建了專門的科創板股票做市小組,負責科創板股票的做市報價以及風險對沖。團隊對科創板的特點進行了深入研究,結合最新的人工智能技術,開發了針對性的做市報價模型。此外,IT團隊升級了做市報價系統,強化了風險預警功能,可高強度地為多標的持續提供流動性。”

個人養老金制度也是一項關乎民生、關乎居民財富增值保值的重點工程。在為個人養老金制度落地的準備工作中,首批券商除了進行搭建相關系統、參與中國結算的測試外,不少券商還未雨綢繆,通過豐富多彩的投資者教育活動,向客戶提前進行養老知識方面的宣講,以樹立投資者良好的投資觀念。如銀河證券方面透露,8月24日銀河證券官方APP已上線“個人養老金專區”(I期),重點介紹“第三支柱”養老保障體系相關知識,并發布10余條個人養老金投教視頻、3次養老投教直播、2次養老主題客戶沙龍。

證券行業通過不懈努力,為打造一個強大的資本市場做出了突出貢獻。同時,資本市場也為行業高質量發展帶來了正回報。

根據中證協數據統計,截至2022年6月30日,140家證券公司總資產為11.20萬億元,凈資產為2.68萬億元,凈資本為2.06萬億元,客戶交易結算資金余額(含信用交易資金)2.13萬億元,受托資產總凈值10.99萬億元。可以說,證券行業正成為越來越具有系統重要性的金融子行業。

易會滿主席日前勉勵,“努力建設中國特色現代資本市場”,并提出加大金融支持疫情防控和經濟恢復發展力度,努力實現市場穩、政策穩、預期穩,通過改革“進”、開放“進”,更好推動經濟高質量發展“進”。而在資本市場發展過程中,證券行業任重道遠。

封面圖片來源:攝圖網-401347192

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP