每日經濟新聞 2022-09-17 12:30:46

每經編輯|程鵬 易啟江

據環球時報9月17日報道,“中國商業航天已迎來最好發展機遇,已由基礎制造、產品研發的1.0時代進入應用牽引、市場主導的2.0時代,并將在10年內追上美國的發展水平。” “長征十一號”火箭首任總指揮楊毅強近日接受《環球時報》記者專訪時說道。

楊毅強現任中科院空天飛行科技中心主任,不久前,中國最大固體運載火箭“力箭一號”的成功首飛讓參與其研制的公司中科宇航“浮出水面”,而楊毅強作為中科宇航創始人的另一身份遂為眾人熟知。

力箭一號?圖片來源:視覺中國

日前,多款手機搭載衛星通信技術的消息引起了人們對衛星軌道等太空資源有限且不可再生的探討。 其實,全球在商業航天領域的競爭早已展開。 9月9日,美國副總統哈里斯便在美國國家太空委員會大會上呼吁,相關機構需在6個月內提交規范新興商業航天活動的提案,以保持美國在太空領域的絕對優勢。

2025年,中國有望開啟太空旅行

票價200萬—300萬元

楊毅強表示,最遲到2027年,中國商業航天的“春天”便會到來。商業航天的“春天”可依據以下標志來判斷:第一,衛星星座大規模組建,運載火箭進入高密度發射階段,實現低成本大型液體火箭回收和復用;第二,獨屬于商業航天的商業模式,如太空旅游,得以實現;第三,導航定位、導航增強、低軌互聯網及高時間分辨率遙感星座等能為大眾和企業提供服務。

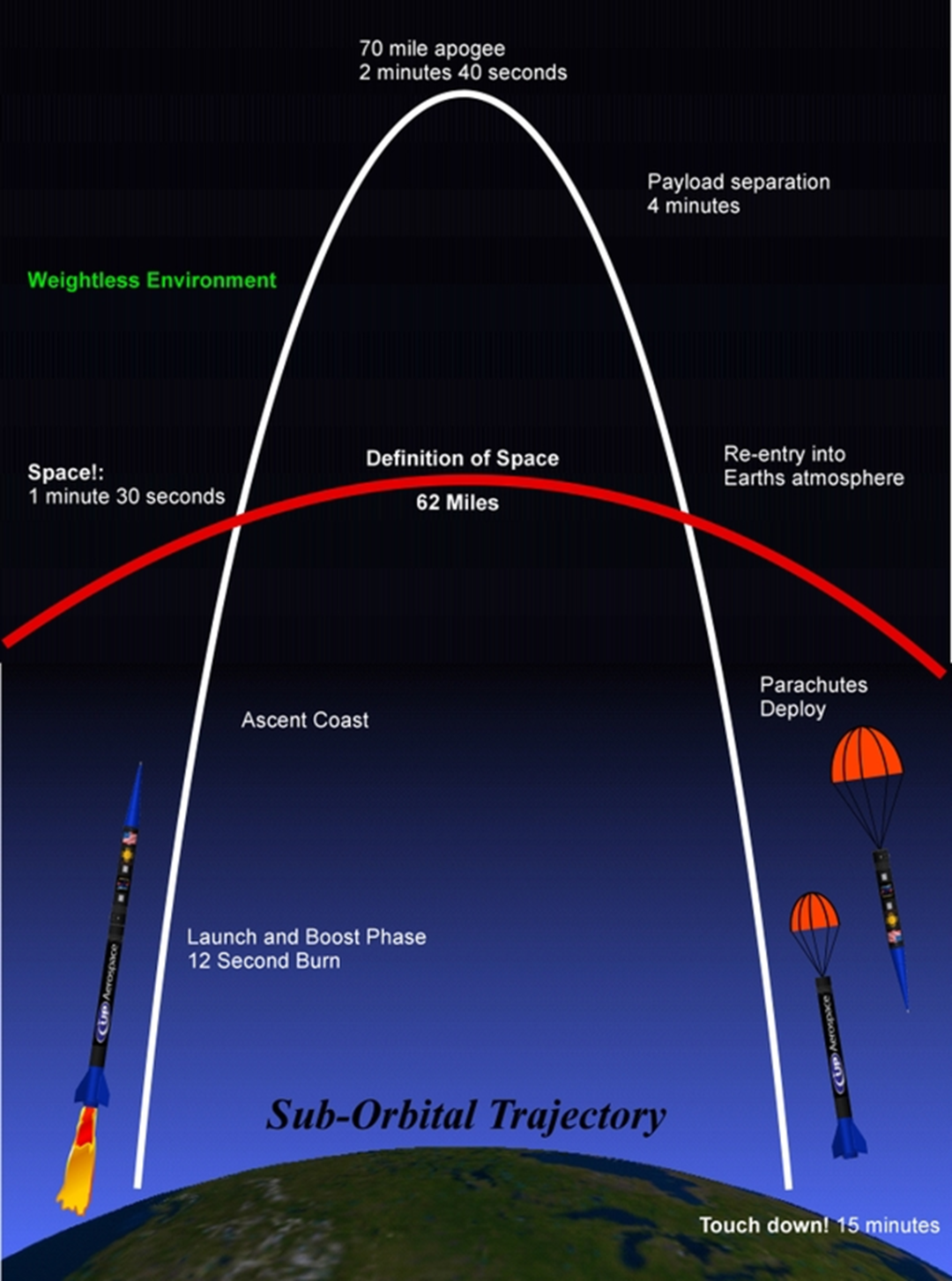

具體到太空旅行,目前可分三種:

第一種是進入空間站,這對游客的身體、心理素質等有嚴格要求;

第二種是以維珍銀河的“白色騎士”為代表的通過雙機身航空運載飛機將游客帶入太空,但該模式舒適感和安全性較差;

第三種就是目前技術較為成熟的 亞軌道旅行 ,適合大部分人群。隨著商業模式的完善, 2025年,中國有望開始亞軌道旅行,票價約200萬到300萬元人民幣。

圖片來源:攝圖網-400074667

“長征十一號”火箭首任總指揮楊毅強表示,航天的商業化方向并不復雜,如商業火箭本質上就是運載工具, 未來的主要盈利模式是按公斤收費, 并發展廣告命名、文旅等延伸服務;而衛星的商業化路徑則是提供穩定、精確的數據,如衛星導航,以及遙感衛星與環境監測、城鄉規劃等的結合。我認為,中國商業航天的發展關鍵不是火箭或衛星,而是應用。越接近普通民眾和終端用戶的業務收益越高,我們要讓商業航天深入到普通人生活中。

楊毅強強調, 在商業航天領域,已形成一定市場規模的就是中國和美國。 美國在20世紀80年代開始推進航天商業化,馬斯克成立太空探索技術公司(SpaceX公司)時,該產業在美國已發展得較為成熟。中國商業航天雖起步較晚,但在政策扶持、資本加持和市場需求牽引下,發展態勢風起云涌,如火如荼。2015年是中國航天商業化元年,2021年的一份報告顯示,中國商業航天的注冊企業已逾370家。過去7年間,在運載火箭、衛星應用等領域均已出現頭部企業,已形成國家隊與民營派互補的格局,發射次數、發射載荷質量和在軌衛星規模均居世界前列。

目前,中國的商業航天已從1.0時代進入2.0時代,并有望在5年內進入3.0時代,期間,我們需要將火箭運力提升至5噸到14噸、建設全球性衛星星座、實現火箭可回收并降低成本。 另有數據顯示,從2015年到2020年,中國商業航天市場規模年復合增長率達到22.09%,這與中國擁有完整的自主知識產權和人才造血機制,以及國家的扶持有關。但從商業航天的經濟規模和整體企業估值來看,體量還相對較小,真正靠火箭和衛星盈利的企業較少,目前中國商業航天企業整體仍處于“積累”階段。

一般情況下,亞軌道飛行是在距地球20-100公里高空飛行,其最高點必須高于卡門線,即海拔100公里的大氣層上界面。而300公里以上的飛行為軌道飛行,國際空間站的運行軌道則在400公里左右。

比較亞軌道飛行與軌道飛行,二者最大區別在于前者無法環繞地球一周。

原因在于亞軌道飛行發射初速度達不到環繞地球所必須的第一宇宙速度,拋射體在到達最高點(遠地點)后,高度便將持續下降——因此亞軌道飛行可看做一個近地點附近軌道在地面以下的橢圓軌道,也可以看做是一種非理想狀態下、特殊的拋體運動。

我國航天航空發展逐步推進

在政策支持與技術突破的大背景下,我國航天航空發展逐步推進。

據科創板日報,國務院新聞辦公室今年1月發布《2021中國的航天》白皮書提到,未來5年,中國航天將“培育發展太空旅游、太空生物制藥、空間碎片清除、空間試驗服務等太空經濟新業態,提升航天產業規模效益”。

區別于衛星互聯網、衛星通信、衛星導航三大傳統商業航天應用領域,商業航天行業的快速發展催生了新興的應用領域,也引發了人們對商業航天未來更多應用場景的需求。

以太空殯葬、太空旅游為主的應用已初步實現商業化,而火箭洲際貨運、太空挖礦等應用也已進入設計研制階段,而洲際交通運輸、火星移民、太空基地等應用或將成為人類航天技術未來的發展方向。

全球商業航天產業正迎來一波高潮

維珍銀河創始人布蘭森、藍色起源創始人貝索斯兩位富豪接連實現亞軌道太空旅行。SpaceX更是將4位乘客送入太空環繞地球3天,其“星鏈”計劃也正式投入商業運營……放眼國內市場,近年來,已有不少商業航天創業者在奮力追趕。

長征十一號運載火箭總指揮楊毅強此前接受《每日經濟新聞》“對話未來科技”欄目記者獨家專訪時表示,商業航天企業的定位顯然不是同國家隊競爭。“要發揮自己的靈活機制,在技術上有所突破,成為中國航天某一方面的重要補充。”

楊毅強?受訪者供圖

長征十一號運載火箭是長征系列運載火箭家族第一型固體運載火箭。固體運載火箭是各個航天強國運載體系中不可或缺的組成部分,相較于液體運載火箭,固體運載火箭的運載能力較弱但發射準備周期更短,因此十分適合用于快速發射低軌小衛星。

楊毅強不愿止步于“長十一”。他堅定地認為,中國航天的體制機制也需要多元化。正如以SpaceX為代表的商業航天企業盤活了美國航天的閑置資源及人才,大大降低了發射成本,中國航天也可以用一套具有中國特色的商業航天發展模式來應對。

值得注意的是,近年來,商業航天的利好政策紛紛出臺,航天產業逐步向社會資本開放。據《每日經濟新聞》記者統計,相關政策明確指出,鼓勵民間資本參與國家民用空間基礎設施建設和應用開發,大力發展商業航天。2020年,國家發改委將衛星互聯網納入新基建范疇,讓太空經濟爆發加速到來。此外,北京、四川、浙江、海南等地相繼出臺商業航天相關規劃,商業航天的星星之火已被點燃。

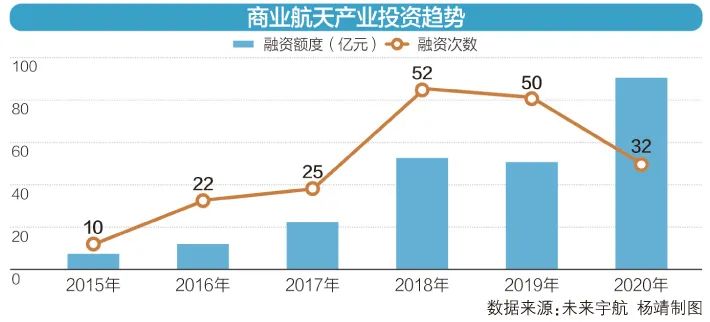

2015年被稱為中國商業航天元年。隨著民間資本參與航天事業的政策門檻被打破,國內涌現出一大批民營航天企業,在“首次”“第一”等名號上你追我趕。各路投資人應聲而起,好不熱鬧。據未來宇航統計,2020年國內商業航天領域共發生32次投融資事件,融資總額達90.13億元,同比增長76%。

商業航天最突出的增量體現在成本上。據介紹,中科宇航正在參與空間站低成本貨運方案。首發火箭“力箭一號”即將于2022年初執行“一箭六星”發射任務,這是目前中國運載能力最大的固體運載火箭,采用國內最大型運載火箭總體優化設計、國內首創大噸位箭體水平模態試驗、國內最大整體裝藥固體發動機等多項技術創新,大幅降低發射成本,約節省成本數千萬元,綜合性能達到國際領先水平。

同時,商業航天企業也不該走上內耗內卷的道路。楊毅強建議,民營企業要發揮各自的專業優勢。“發動機強就做發動機,載荷強就做載荷。每個人都找到合適的位置,才會迎來資源整合的那天。”

國外的商業化進程相對而言走得更遠一點。據《每日經濟新聞》記者了解,國外企業的衛星商業化首先從研究用戶終端和最基本的收費模式開始,進而推演需要多少衛星、衛星需要什么性能、地面需要多少基站。與此相反,不少國內企業往往是選擇先打一顆衛星上去試一試。

中國的投資者和“馬斯克”們都在期待著商業航天春天的來臨。

編輯|程鵬 易啟江

校對|王月龍

封 面圖片來源:攝圖網-400074667

每 日經濟新聞綜合自環球網、每經app(記者:岳琦?楊煜(實習))、科創板日報

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112