每日經濟新聞 2022-07-19 22:09:46

近日,浙江大型民企精功集團有限公司破產重整有了新進展。記者注意到,精功集團也是紹興當地一家法人銀行——紹興銀行的主要股東之一,其與中建信、紹興眾富控股有限公司構成一致行動人,位列紹興銀行第二大股東席位。最新資料顯示,精功集團等合計持有的33301.20萬股紹興銀行股權(持股比例9.41%)被納入此次重整核心資產范圍,是五項核心資產之一。中建信對此項重整資產實施現金收購,重整對價為5.86億元。

每經記者|李玉雯 每經編輯|廖丹

近日,浙江大型民企精功集團有限公司(以下簡稱“精功集團”)破產重整有了新進展。據中國貨幣網披露,精功集團等九公司重整投資人確定為中建信控股集團有限公司(以下簡稱“中建信”),精功集團等九公司管理人與中建信簽署了《重整投資協議》,并于近日收到了中建信的重整履約保證金。

成立于1968年的精功集團,總部位于浙江紹興,產業涵蓋鋼結構建筑、裝備制造、紹興黃酒、新材料、通用航空等,并且擁有精工鋼構(600496.SH)、精功科技(002006.SZ)、會稽山(601579.SH)三家上市公司。巔峰時期的精功集團曾一度入選“中國企業500強”、“中國民營企業500強”,風光無限,然而時過境遷,這一民營巨頭終究還是陷入流動性危機。2019年下半年,精功集團發生實質性債務違約,并于當年9月向法院提出重整申請。

記者注意到,精功集團也是紹興當地一家法人銀行——紹興銀行的主要股東之一,其與中建信、紹興眾富控股有限公司構成一致行動人,位列紹興銀行第二大股東席位。截至2021年末,精功集團持有該行2.88億股,持股比例為8.14%,其中超過80%股權被質押,且部分股權已被輪候凍結。

記者查閱浙江省破產管理人協會的資料獲悉,上述精功集團持有的2.88億股紹興銀行股權已被納入此次重整核心資產范圍。東方金誠對紹興銀行出具的一份評級報告中指出,該行股東精功集團債券違約規模較大,外部融資受阻,未來紹興銀行股權結構或將面臨變更。

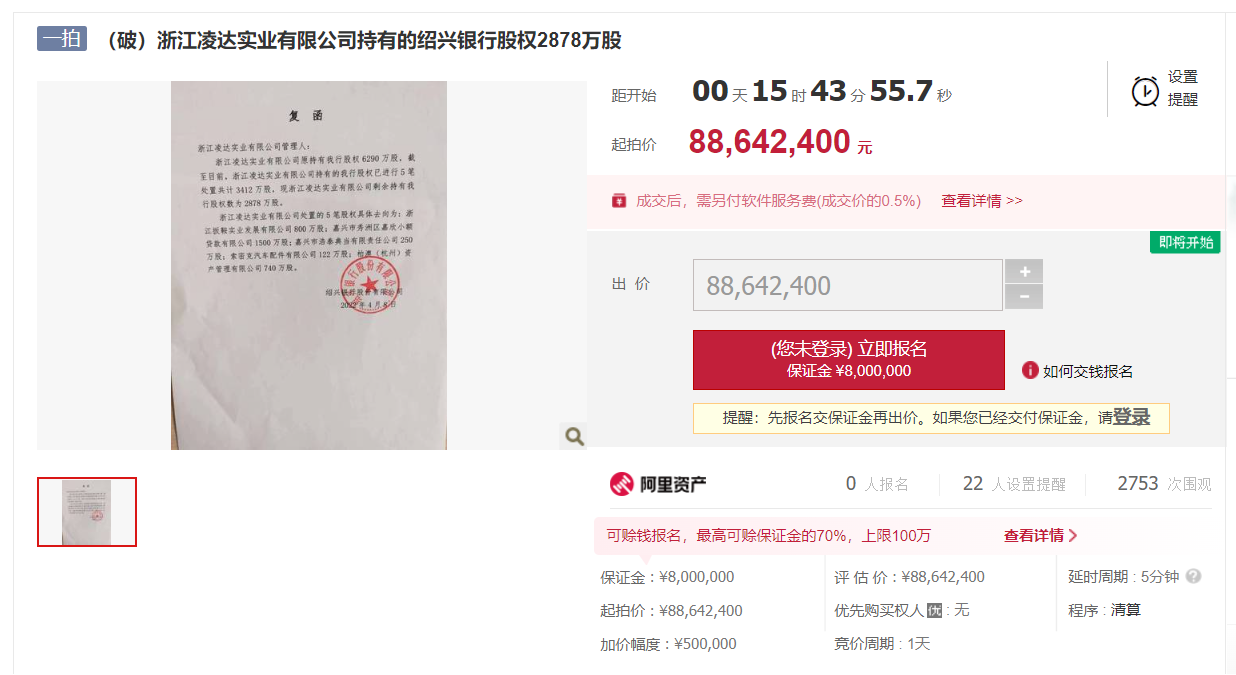

另外,記者注意到,浙江凌達實業有限公司(以下簡稱“凌達實業”)持有的紹興銀行2878萬股股權將于7月20日12時進行公開拍賣,起拍價格為8864.24萬元,與評估價格一致。

2019年7月15日,精功集團發行的“18精功SCP003”未能按期足額償付本息10.52億元,構成實質性違約,也自此扯開其多期債券逾期的窟窿。當年9月,精功集團向紹興市柯橋區人民法院申請破產重整并獲受理。次年8月,柯橋法院裁定對精功集團等九家公司進行合并重整。

事實上,精功集團償債能力大幅下降早先便有預兆。大公評級于2019年4月將其列入信用觀察名單,隨著債務問題發酵,2019年7月15日,大公評級宣布將精功集團主體信用等級下調至AA-,僅隔一天,大公評級再次將精功集團主體信用等級調整為C。短短兩天之內,精功集團的主體信用等級由先前的AA+閃崩到C級。

而隨著精功集團進入重整程序,其存續期債券也觸發違約。Wind顯示,精功集團旗下共11只存續債券,目前全部違約,合計余額61億元。

精功集團債券違約情況,截圖來源:Wind

今年4月,精功集團等九公司管理人公告招募重整投資人,中建信繳納保證金并正式報名成功,成為唯一一名意向投資人。隨后在5月31日下午召開的重整投資人競選會議上,中建信被確定為精功集團等九公司重整投資人。近日,管理人與中建信簽署了《重整投資協議》,并收到了后者的履約保證金。

值得一提的是,中建信被指是精功集團的“自己人”。公開信息顯示,中建信實際控制人、董事長方朝陽,也正是精功集團副董事長,與精功集團創始人金良順搭檔共事多年。另外,方朝陽持有精功集團2.0958%的股權,同時持有精功集團股東紹興精匯投資有限公司(持有精功集團76.25%股權)股權,持股比例9.38%。此外,中建信還有兩名董事同時在精功集團擔任監事。

從紹興銀行近日披露的2021年年報可以看到,精功集團、中建信、紹興眾富控股(與精功集團合并重整)為一致行動人,是紹興銀行第二大股東。其中,精功集團持有該行2.88億股,持股比例8.14%;中建信持有該行1.38億股,持股比例3.91%;紹興眾富控股持有該行3463.2萬股,持股比例0.98%。

截圖來源:紹興銀行2021年年報

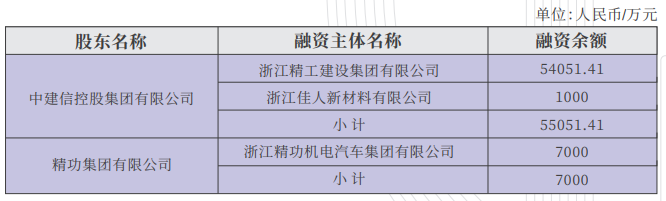

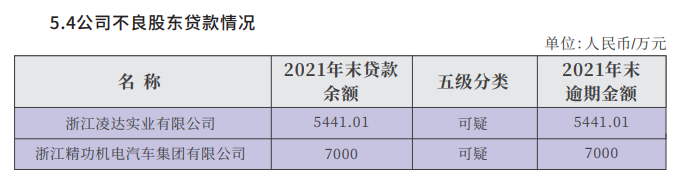

記者注意到,在關聯交易方面,2021年末,紹興銀行全部關聯方表內外授信凈額為25.59億元,占該行資本凈額的15.85%。重大關聯交易融資余額23.44億元,其中,精功集團及其關聯方融資余額6.2億元,這當中有7000萬元逾期劃為不良貸款。

精功集團及其關聯方融資余額,截圖來源:紹興銀行2021年年報

不良股東貸款情況,截圖來源:紹興銀行2021年年報

今年2月,東方金誠在對紹興銀行出具的一份評級報告中指出,該行股東精功集團債券違約規模較大,外部融資受阻,未來紹興銀行股權結構或將面臨變更。

最新資料顯示,精功集團等合計持有的33301.20萬股紹興銀行股權(持股比例9.41%)被納入此次重整核心資產范圍,是五項核心資產之一。具體來看,精功集團持有2.88億股,持股比例8.14%;紹興眾富控股持有3463.20萬股,持股比例0.98%;浙江英維特股權投資有限公司(以下簡稱“浙江英維特”)代持1038萬股,持股比例0.29%。中建信對此項重整資產實施現金收購,重整對價為5.86億元。

記者了解到,浙江英維特代持的紹興銀行股權源于該行在2012年12月臨時股東大會上通過的第四輪增資擴股方案。彼時方案中同意精功集團享有的1700萬股配股權利由裕隆控股集團有限公司承接,形成事實上的代持關系。2017年裕隆控股集團將所持股份全部轉讓給其關聯企業浙江英維特,后因紹興銀行年度利潤分配,浙江英維特代精功集團持有的該行股權增至2448萬股。在今年7月初,這部分股權中有1410萬股在司法變賣中成交。

紹興銀行官網顯示,截至2022年6月末,該行共有14戶股東質押該行股權,其中10戶質押率超過50%。

截圖來源:紹興銀行官網

記者注意到,紹興銀行的部分股權多次現身司法拍賣平臺。

例如,前文所提及的浙江英維特代精功集團持有的部分股權在近期結束變賣。阿里拍賣平臺顯示,浙江英維特持有的紹興銀行1410萬股股權6月16日起進行變賣,變賣價1928萬元,相較于評估價打了5.6折。變賣周期60天,在變賣周期內,若有人出價,競價即進入24小時倒計時。

記者查閱相應的裁判文書獲悉,浙江英維特將此筆股權質押給南京銀行杭州蕭山支行作為第三方公司債務的質押擔保,在債務無法償還后,法院便對該筆股權進行司法處置。盡管精功集團以其為該筆股權的實際所有人、以及進入破產重整程序應當中止執行程序為由提出執行異議,但并未獲得法院支持。

此前,該筆股權已經分別于2020年12月15日、2021年1月5日結束兩次司法拍賣,均以流拍告終。起拍價格也由最初的2409萬元降至1928萬元。而在最后一輪變賣中,這筆股權突然變得“搶手”,經過139次競價后,最終被紹興柯橋陳功紡織品有限公司以2628萬元收入囊中,這一成交價相較最后一輪變賣價增幅超過36%。

另外,凌達實業持有的紹興銀行2878萬股股權將于7月20日12時進行公開拍賣,起拍價格為8864.24萬元,與評估價格一致。

截圖來源:阿里司法拍賣

值得一提的是,這已經是凌達實業持有的紹興銀行最后一筆股權。據紹興銀行4月8日出具的復函,凌達實業原持有該行股權6290萬股,截至目前已進行5筆處置,共計3412萬股,現剩余持有該行股權數為2878萬股,即上述即將被拍賣的數量。

今年2月,紹興市柯橋區人民法院裁定受理凌達實業破產清算。在財產變價方案中,其所持紹興銀行股權的處置方案便是通過網絡拍賣平臺拍賣,如果流拍的,逐次以不低于前次起拍價八折的價格起拍,三次流拍后,暫緩處置。

資料顯示,此前2019年末,凌達實業持有紹興銀行6290萬股,持股比例2.69%,為該行第九大股東。2020年隨著該行定增引入紹興市城市建設投資集團有限公司、紹興市交通投資集團有限公司等國有股東,凌達實業也自此退出十大股東行列。記者注意到,啟信寶上凌達實業失信被執行人信息多達35條,此外,其在紹興銀行5441萬元關聯貸款也已經形成不良。

1997年12月,紹興銀行的前身——紹興城市合作銀行由9家城信社和農信社組建成立,1998年5月更名為紹興市商業銀行,2010年1月更名為紹興銀行。

2021年,紹興銀行新設網點16家,年末全行網點數量122家,其中小微網點47家。分支機構已基本實現紹興地區全覆蓋,并在浙江地區設立5家異地分行。此外,該行在浙江蘭溪市還發起設立了浙江蘭溪越商村鎮銀行。

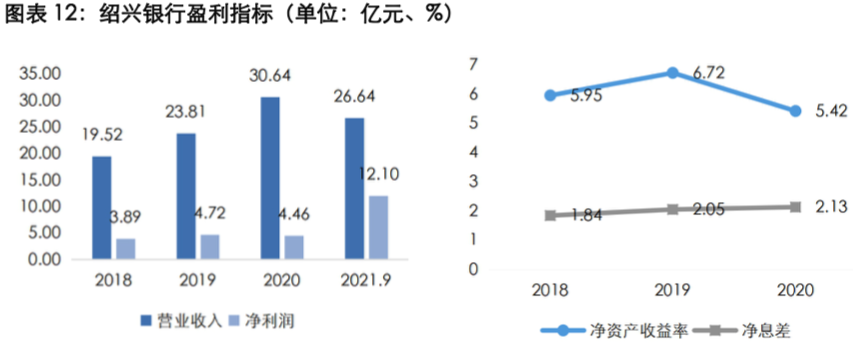

在盈利能力方面,評級報告此前指出,由于凈息差水平偏低且資產減值損失計提力度較大,紹興銀行凈利潤有所波動,整體盈利指標低于同業。

截圖來源:東方金誠評級報告

不過,從2021年年報數據來看,紹興銀行凈利潤、凈資產收益率等指標明顯回升。數據顯示,2021年該行實現主營業務收入36.34億元,同比增長18.62%;凈利潤為11.90億元,同比大增1.67倍;凈資產收益率也由2020年末的5.42%提升至11.36%。

進一步從該行利潤表來看,凈利潤提升的動力主要來源于營收增長,其中利息凈收入和投資收益的增幅明顯。2021年該行利息凈收入30.79億元,同比增加約2.3億元;投資收益3.33億元,同比增加約3億元。

另外,記者注意到,近年來紹興銀行的個人存、貸款規模增速較快。

截至2021年末,該行儲蓄存款余額達到421.94億元,較年初新增73.10億元,增幅達20.95%,連續三年實現70億以上的增長額。2018-2020年末,該行儲蓄存款年均復合增長率為30.74%;儲蓄存款占存款余額的比重也由2018年末的30%上升至2021年末的36%。

同時,2021年末該行個人貸款和墊款余額270.36億元,同比增長55.15%。2018-2020年末,該行個人貸款年均復合增長率達43.72%;個人貸款占貸款總額的比重也由2018年末的15%上升至2021年末的27%。

在資本充足性方面,記者注意到,2020年3月,紹興銀行定向增發12億股,共募集資金36.96億元,其中12億元記入股本,溢價部分記入資本公積,用于核銷表外不良;同時,該行于2020年8月、10月和12月共發行30億元二級資本補充工具;2021年5月發行15億元永續債用于充實資本。在這些因素共同影響下,該行資本充足率有所回升。

但評級報告也指出,未來隨著業務發展,該行面臨一定的一級資本補充壓力。

截至2021年末,該行核心一級資本充足率、一級資本充足率、資本充足率分別為8.42%、9.65%、13.26%。最新數據顯示,截至2022年3月末,該行核心一級資本充足率、一級資本充足率、資本充足率分別為8.26%、9.40%、12.84%,較2021年末均有所下滑。

據悉,銀保監會對該行各級資本充足率的最低要求為:核心一級資本充足率不得低于7.5%、一級資本充足率不得低于8.5%、資本充足率不得低于10.5%。

截圖來源:紹興銀行2021年度報告

人民銀行杭州中心支行5月20日披露的一則行政處罰信息顯示,紹興銀行因存在多項違法違規行為,被處以罰款550萬元。同時,包括兩名該行時任分行行長、兩名時任支行行長在內的7名相關責任人也被處罰,個人罰款金額合計17.5萬元。

具體來看,紹興銀行存在四項違法違規行為:一是未按規定履行客戶身份識別義務;二是未按規定保存客戶身份資料和交易記錄;三是未按規定履行大額和可疑交易報告義務;四是與身份不明的客戶進行交易。

記者注意到,這是紹興銀行在近一年內第二次領到百萬級別罰單。

銀保監會官網1月4日披露的一則行政處罰信息顯示,紹興銀行因存在11條違法違規事實,被銀保監會紹興監管分局處以罰款420萬元,同時,5名相關責任人被予以警告,該處罰決定的日期為2021年12月31日。

這張罰單劍指的違法違規事實涉及多個方面,具體包括:公司治理有效性不足;貸款“三查”不盡職,部分貸款資金未按約定用途使用;貸款資金挪用于銀行承兌匯票保證金;虛增存貸款;辦理部分無真實貿易背景的銀行承兌匯票業務;自營業務與理財業務風險未隔離并形成不良;員工行為管理及問責追究不到位;不重視監管發現問題整改,導致違規行為屢查屢犯;負債質量管理存在缺陷;提供虛假材料;資產質量管理不審慎。

此外,今年2月銀保監會網站披露的另一則罰單顯示,紹興銀行分支機構再次因為貸款問題被罰。具體來看,紹興銀行舟山分行因存在個人貸款管理不審慎、信貸資金挪用于購房的違法違規行為,被銀保監會舟山監管分局罰款25萬元。

對于可能發生的股權結構變更是否有應對措施?后續會有哪些資本補充計劃?針對處罰涉及的違法違規事項目前整改情況如何?記者多次撥打紹興銀行年報披露的聯系電話欲就上述問題進行采訪,但均無人接聽。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112