每日經濟新聞 2022-07-02 17:56:52

本次錢瞻研報特別版分享的行業,具有攻守兼備的特征,接下來錢研君就和大家分享一下游戲行業的投資邏輯。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好,我是錢研君。

本周A股市場整體呈現震蕩走勢,賽道股的波動較為劇烈,在這樣的行情下,投資者很容易追高被套。在上周六的錢瞻研報中,錢研君分享了一個攻守兼備的行業——化學發光行業,而在本周,白金版中重點關注的3家公司,本周最高漲幅都在5%-10%,表現還可以。

本周四,我們發布上線了《每經投資研究院7月月刊》,老鐵們應該還需要一些時間去消化。有鑒于此,今天錢研君就不再推出白金版的錢瞻研報了。不過大家也不用失望,本次錢瞻研報特別版分享的行業,同樣具有攻守兼備的特征,接下來錢研君就和大家分享一下游戲行業的投資邏輯。

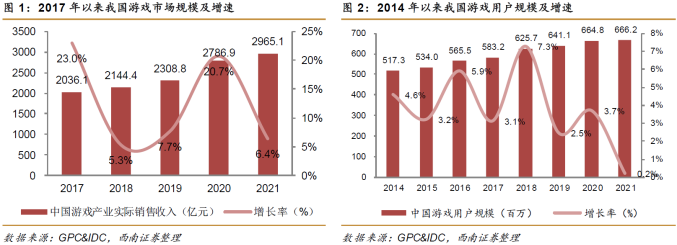

游戲,伴隨著一代又一代人的成長,已經成為1980年以后出生人群生活的一部分。隨著游戲滲透率逐步接近天花板,傳統的游戲充值購買業務帶來的行業規模增長,也已經回歸平穩,行業整體增速下滑已經是不爭的事實。

2021年中國游戲產業實際銷售收入為2965.1億元,同比增長6.4%,增速有所放緩;2017-2021年行業規模復合增速為9.9%。2014年以來,我國游戲用戶規模保持低速穩增,2018年突破6億人,2021年游戲用戶規模同比增長0.2%至6.7億,2014-2021年復合增速為3.7%。

不過,西南證券認為,在5G通信技術加持下,網絡傳輸速度加快,疊加VR、AR、AI等技術革新,會出現更多高質量、高精度、沉浸式互動式體驗較強的游戲;同時以游戲為媒介或者平臺,開展的其他活動正在逐步豐富且多元化,包括早期的游戲內容交易、到后來的數字現實化、社交化、競技化,多種多樣的衍生產業開始快速成長。

西南證券指出,2020年游戲直播市場規模達到343億元,較2019年同比增長32.9%,2017-2020年復合增速為61.8%,預計2021年市場規模為435億元,2022年提高至530億元;2020年游戲社交市場規模86億元,同比增長95.5%,2018-2020年復合增速為93.4%,處于快速擴容階段。

總結一下,盡管游戲行業的增速有所放緩,但在5G、VR、AR等新技術的加持下,游戲行業市場規模仍有較大上行空間。

浙商證券認為,游戲行業經歷一年多的調整,已接近谷底;未來將有三重催化劑,促使行業龍頭公司持續向上。

第一重催化劑:版號重啟,開啟銷售費用率的下行周期。

一旦有公司獲得版號,將在買量、營銷上獲得較高的ROI(投資回報率),帶動公司營銷費用率下行。不過,由于新游戲早期營銷費用率高,體現在財報上或要等一兩個季度。浙商證券結合過往經驗判斷,版號重啟后,銷售費用率將進入18個月左右的下行周期。

第二重催化劑:供給側出清,開啟研發費用率下行周期。

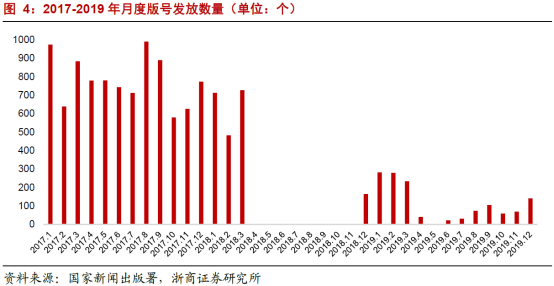

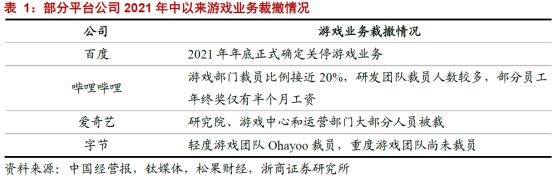

2018年的版號停發始于3月,共持續10個月。期間行業內小公司出現了經營困難,但由于字節、快手等互聯網平臺型公司在游戲業務上的激進擴張,行業供給側的競爭格局并沒有得到本質性的緩解,人員成本繼續大幅上升。

2019年年初版號重啟后,小公司經營困難或倒閉的情況仍在繼續。對此,浙商證券總結了兩點原因:首先,版號發放雖然正常化,但是數量遠不及2018年前;其次,大公司專業人才眾多,對監管的要求把握更加精準,也更容易得到監管的認可,故更加容易獲得版號,而小公司在審核趨嚴的情況下,獲得版號的難度大幅增加。

2021年的版號停發從7月開始,2022年4月11日恢復,接近9個月。浙商證券認為,這一輪版號政策以及背后的監管收緊,使得一些平臺型互聯網公司退出游戲業務,這或將造成行業供給側的真正出清,從而使得人員成本出現長期下降,帶動研發費用率進入下行周期。

浙商證券判斷,隨著供給側的出清,行業龍頭公司的研發費用率有望進入下行周期,周期或在3年甚至更久。

第三重催化劑:正在爆發的手游出海。

根據中國游戲產業報告數據,2021年中國游戲海外市場收入達180億,相比2019年的復合增速達25%。考慮到2020年有疫情因素,浙商證券使用的是2年復合增速,如果再減去沒有增長的端游頁游,增速會更高。

隨著國內版號的收緊,以及未來監管政策的不確定性,國內游戲公司在立項之初,就按照全球化發行進行計劃,這將帶來未來優質產品的進一步增加。因此,后期海外游戲市場有進一步加速成長的可能性。

綜上,浙商證券判斷,現在是整體游戲版塊配置的最佳時點,其中尤其應該重視具有出海邏輯的公司。

風險提示:1、版號落地不及預期;2、新游戲延期上線及表現不及預期;3、新游流水不及預期;4、出海業務風險加劇。

好了,今天就跟老鐵們聊到這里,祝各位老鐵假期愉快!

本期錢瞻研報的參考研報如下:

西南證券-傳媒行業后游戲市場專題研究:行業百花齊放,業態豐富未來可期

浙商證券-互聯網行業深度報告:游戲行業的三重催化劑

(本文內容僅作為參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112