每日經濟新聞 2022-04-08 20:15:55

◎此次IPO,北京通美擬募集資金3.67億元,用于相關的砷化鎵半導體材料項目。那么擴產是否會帶來關聯交易額的進一步擴大,進而影響北京通美經營的獨立性?

◎北京通美表示,2019年搬遷廠房后,公司重新招聘了生產人員,生產線處于調試磨合過程,生產員工處于熟練過程,原材料耗損較大,砷化鎵襯底良率較低,從而造成營業成本偏高。

每經記者|范芊芊 每經編輯|張海妮

第二代半導體材料廠商——北京通美晶體技術股份有限公司(以下簡稱北京通美)正在沖刺科創板IPO。3月31日,北京通美在上交所的最新狀態變更為中止(財報更新)。

北京通美的主營業務是磷化銦襯底、砷化鎵襯底、鍺襯底、PBN材料及其他高純材料的研發、生產和銷售。公司此次IPO募集資金將用于砷化鎵半導體材料的擴產及補充流動資金。

《每日經濟新聞》記者注意到,直接材料在北京通美的營業成本中占比較高,且逐年攀升,而為保障原材料的穩定供應,北京通美及其控股股東AXT還參股了部分原材料供應商,那么擴產是否會導致關聯交易額進一步增加?

此外,因為危化品問題,北京通美也在2019年將砷化鎵生產線轉移至遼寧和河北,當年公司的主營業務毛利率和凈利潤也下滑明顯。目前,北京通美部分磷化銦生產線也存在搬遷的可能,這是否會影響公司未來的業績?

目前,北京通美的主營業務是磷化銦襯底、砷化鎵襯底、鍺襯底、PBN材料及其他高純材料的研發、生產和銷售,襯底產品主要用于生產射頻器件、光模塊、LED(Mini LED及Micro LED)、激光器、探測器、傳感器、太空太陽能電池等器件,屬于半導體芯片的上游材料領域。

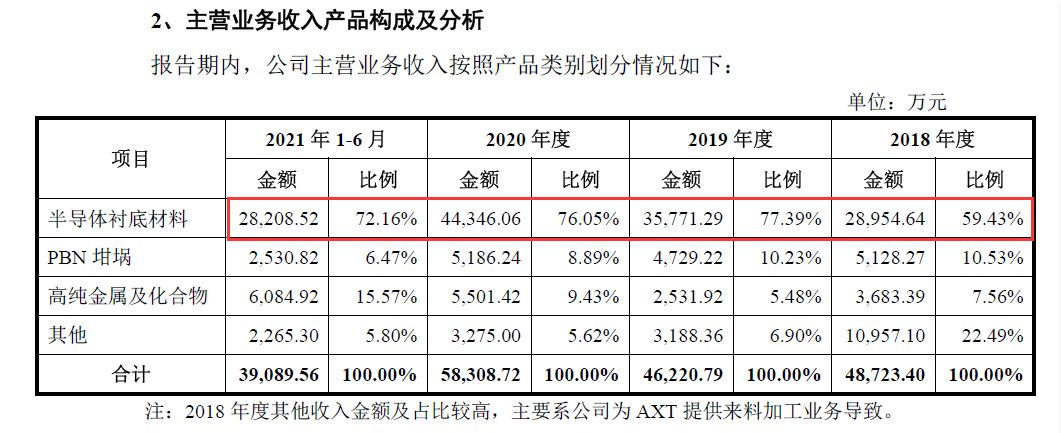

其中,磷化銦、砷化鎵、鍺襯底是北京通美營收的主要來源,近兩年的占比都超過70%。2018年~2020年三大產品營收總金額分別為2.9億元、3.58億元和4.43億元,占主營業務的比例分別為59.43%、77.39%和76.05%,2021年上半年的占比也達到72.16%。

圖片來源:招股書(申報稿)

從營業成本來看,直接材料占營業成本的比例逐年攀升。2018年~2020年及2021年上半年的比例分別為44.54%、45.09%、47.62%和56.35%。這也意味著北京通美存在對原材料供應商的依賴,原材料價格波動將在一定程度影響公司的業績,北京通美也在招股書(申報稿)中提示了這一風險。

為此,北京通美通過自身及其控股股東AXT參股原材料供應商的方式來保障采購的穩定性,尤其是金屬鎵和高純砷的供應商,包括東海縣東方高純電子材料有限公司、峨眉山嘉美高純材料有限公司、北京吉亞半導體材料有限公司、孝義市興安鎵業有限公司,2021年上半年上述四家公司的關聯交易金額合計占營業成本的比例超19%。

此次IPO,北京通美擬募集資金3.67億元,用于相關的砷化鎵半導體材料項目。那么擴產是否會帶來關聯交易額的進一步擴大,進而影響北京通美經營的獨立性?

對此,北京通美方面于4月8日對《每日經濟新聞》記者表示,北京通美與供應商建立長期互惠共贏的合作關系,針對每種原材料均有兩家以上合格供應商,保持原材料供應的穩定性。2018年至2021年上半年,公司向關聯方采購金屬鎵、高純砷等原材料價格均采取市場化定價,不存在關聯交易價格顯失公允的情形,也不存在影響公司經營獨立性的情況。

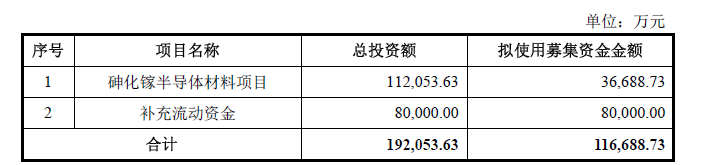

北京通美在招股書(申報稿)中透露,募投項目主要用于實現新產品8英寸砷化鎵襯底的量產,以及擴大2~6英寸砷化鎵襯底的生產規模,為公司砷化鎵襯底在Min LED和Micro LED領域的布局創造條件。

根據Yole預測,2025年全球 Mini LED及Micro LED器件砷化鎵襯底(折合二英寸)市場銷量將從2019年的207.90萬片增長至613.80萬片,年復合增長率為19.77% 。

《每日經濟新聞》記者注意到,2020年,砷化鎵襯底(折合2英寸)的產能利用率為88.63%,2019年和2018年的產能利用率則為93.91%、88.02%。而募投項目顯示,公司擬使用募集資金3.67億元,投入“砷化鎵半導體材料項目”。

募投項目。圖片來源:招股書(申報稿)

而相較于砷化鎵襯底,磷化銦襯底(折合2英寸)和鍺襯底(折合2英寸)2020年產能利用率則更高,分別為92.24%、92.41%。

實際上,磷化銦和鍺襯底同樣面對可穿戴設備、雷達、企業用太陽能電池等領域的增量市場空間。北京通美在招股書(申報稿)中援引Yole的預測數據稱,2026年應用于可穿戴設備、汽車雷達等傳感器件領域的磷化銦襯底市場規模將達到3200萬美元,2019年~2026年年均復合增長率為30.37%。

同時,北京通美也在招股書(申報稿)中分析稱,現階段,我國鍺基砷化鎵太陽能電池的應用領域仍以空間應用為主,未來空間用太陽能電池市場將有望開放給企業,也將帶動鍺襯底材料在相關領域需求的提升。

北京通美方面于4月8日對記者表示,公司密切關注未來全球6G通信射頻器件、醫療式可穿戴設備、L4-L5自動駕駛汽車雷達及AR、VR可視化透明眼鏡等產品的商業化推廣進展。公司將在該等新技術、新器件和新應用場景商業化普及之前,對相應半導體襯底產品進行提前布局。

2015年,國家安全生產監督管理總局將砷化鎵列入了危險化學品清單,而這意味著北京通美的生產過程將面臨更嚴格的管控。此后北京通美多次暴露生產管理不嚴格的問題,被公安局、生態環境局、應急管理局等處罰。

招股書(申報稿)披露,2020年4月17日,北京通美因未在規定時間內將易制爆危險化學品的品種、數量、流向信息報所在地縣級人民政府公安機關備案被罰款;2018年和2019年,北京通美兩次因危險廢物貯存鐵桶未設置危險廢物貯存標志被罰款;2021年3月和4月,北京通美分別因未向從業人員通報事故隱患排查治理情況、未按照應急救援預案定期組織演練被通州區應急管理局罰款。

北京通美部分受處罰情況。圖片來源:招股書(申報稿)

此外,原材料被列入危險化學品還導致北京通美不得不搬遷生產線。

2016年,北京通美所在的通州區出臺的《通州區產業調整退出工作實施方案》指出,調整退出全區所有不符合北京城市副中心功能定位的產業和“小散亂污”企業,包含危險化學品生產經營和存在重大安全隱患的企業。

招股書(申報稿)披露,2019年,北京通美將砷化鎵生產線由北京搬遷至遼寧朝陽和河北保定。

生產線搬遷對北京通美當年砷化鎵的產能及業績產生較大影響。2019年,北京通美砷化鎵襯底的產能從2018年的270.5萬片下降至190.5萬片,毛利率更是從2018年的21.53%下降至-9.13%。受此影響,2019年北京通美的凈利潤也出現虧損,歸母凈利潤為-3338.9萬元,主營業務毛利率也從2018年的30.81%下滑至19.43%。

北京通美表示,2019年搬遷廠房后,公司重新招聘了生產人員,生產線處于調試磨合過程,生產員工處于熟練過程,原材料耗損較大,砷化鎵襯底良率較低,從而造成營業成本偏高。

值得注意的是,北京通美的廠房搬遷之路或許還未結束。北京通美在招股書(申報稿)中透露,公司在通州的部分建筑物還未取得產權證書,而此部分建筑物涉及部分磷化銦生產線,相關部門可能會以此為由要求廠房停產,公司將把此部分磷化銦生產線搬遷至遼寧朝陽廠區,那么這是否會對公司此后的業績產生一定的影響?

對此,北京通美方面于4月8日對記者表示,目前公司磷化銦襯底材料生產線處于正常運行狀態,如若磷化銦襯底材料產線搬遷,公司已經積累了砷化鎵生產線搬遷的經驗,公司也有足夠的經驗和方案應對此事,以保證公司磷化銦襯底材料正常生產。同時,公司在遼寧省朝陽市喀左縣建有公司主要產品的生產基地保障公司生產經營。

封面圖片來源:攝圖網-500674266

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112