每日經(jīng)濟(jì)新聞 2022-03-11 15:26:55

◎合作方紛紛入股,柏承科技近年業(yè)績(jī)究竟如何?2018年~2020年,柏承科技實(shí)現(xiàn)營(yíng)收分別為6.76億元、4.98億元、5.78億元,扣非后凈利潤(rùn)分別為1611.48萬元、2550.99萬元和5909.64萬元。

◎柏承科技制定了拓展新客戶的計(jì)劃,且已逐步實(shí)現(xiàn)新客戶拓展計(jì)劃。柏承科技表示,力爭(zhēng)與行業(yè)內(nèi)市場(chǎng)容量增長(zhǎng)動(dòng)能潛力較大的廠商開展業(yè)務(wù),為公司產(chǎn)品線打造多元化、全方位的客戶結(jié)構(gòu)。

每經(jīng)記者|陳晴 每經(jīng)編輯|梁梟

印制電路板生產(chǎn)企業(yè)柏承科技(昆山)股份有限公司(以下簡(jiǎn)稱柏承科技)打算沖刺創(chuàng)業(yè)板上市。

柏承科技曾在新三板掛牌,直至2018年6月終止掛牌。三年后即2021年6月底,公司的創(chuàng)業(yè)板上市申請(qǐng)被受理,近期公司回復(fù)了深交所首輪問詢并更新了資料。

從柏承科技招股書和問詢回復(fù)資料來看,柏承科技與實(shí)際控股股東柏承科技股份有限公司(以下簡(jiǎn)稱柏承臺(tái)灣)之間存在同業(yè)競(jìng)爭(zhēng);且公司實(shí)際控制人曾經(jīng)為非公司合并范圍內(nèi)企業(yè)進(jìn)行擔(dān)保,而被擔(dān)保企業(yè)正是柏承臺(tái)灣參股公司的控股子公司。

經(jīng)營(yíng)上,柏承科技曾于2012年至2016年期間持續(xù)虧損。直至進(jìn)入小米供應(yīng)鏈體系的次年即2017年開始盈利。2019年和2020年,柏承科技對(duì)小米的銷售占營(yíng)收比例均超過一半,公司也坦承對(duì)小米通訊存在重大依賴。如此情況下,柏承科技能否順利上市?

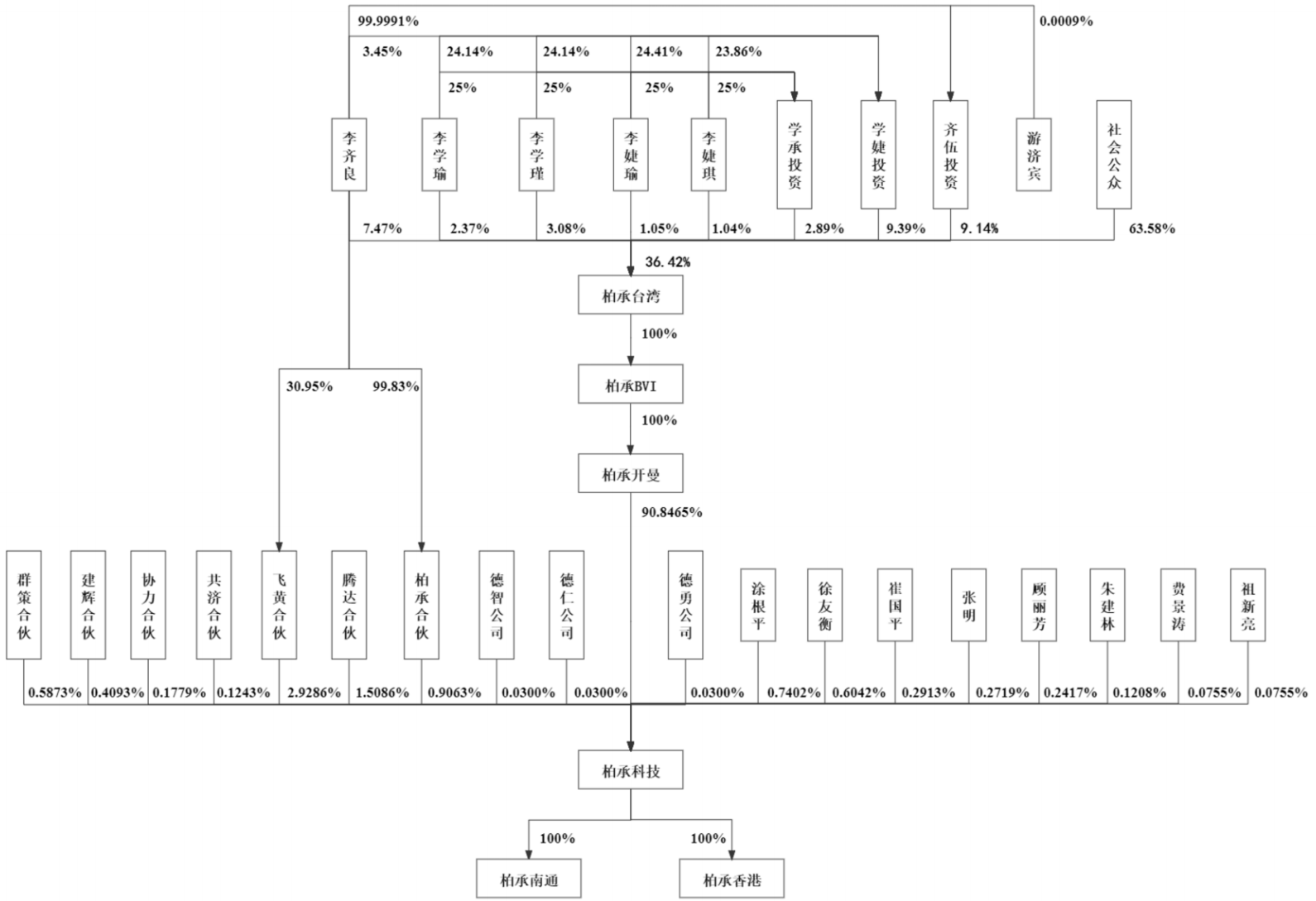

柏承科技主要從事高密度互連電路板(HDI板)、軟硬結(jié)合板(RF板)和硬質(zhì)印制電路板(R-PCB板)研發(fā)、生產(chǎn)和銷售。公司實(shí)際控制人為李齊良,李齊良及一致行動(dòng)人通過控制柏承科技股份有限公司(以下簡(jiǎn)稱柏承臺(tái)灣)控制公司90.85%的股權(quán),柏承臺(tái)灣是公司的實(shí)際控股股東。

柏承科技股權(quán)結(jié)構(gòu) 圖片來源:招股書(申報(bào)稿)截圖

柏承臺(tái)灣是一家中國(guó)臺(tái)灣上市公司。截至2021年5月31日,李齊良及一致行動(dòng)人合計(jì)持有柏承臺(tái)灣36.31%的股權(quán)。柏承科技招股書中提示稱,公司存在實(shí)際控制人及其一致行動(dòng)人控股柏承臺(tái)灣比例較低的風(fēng)險(xiǎn)。

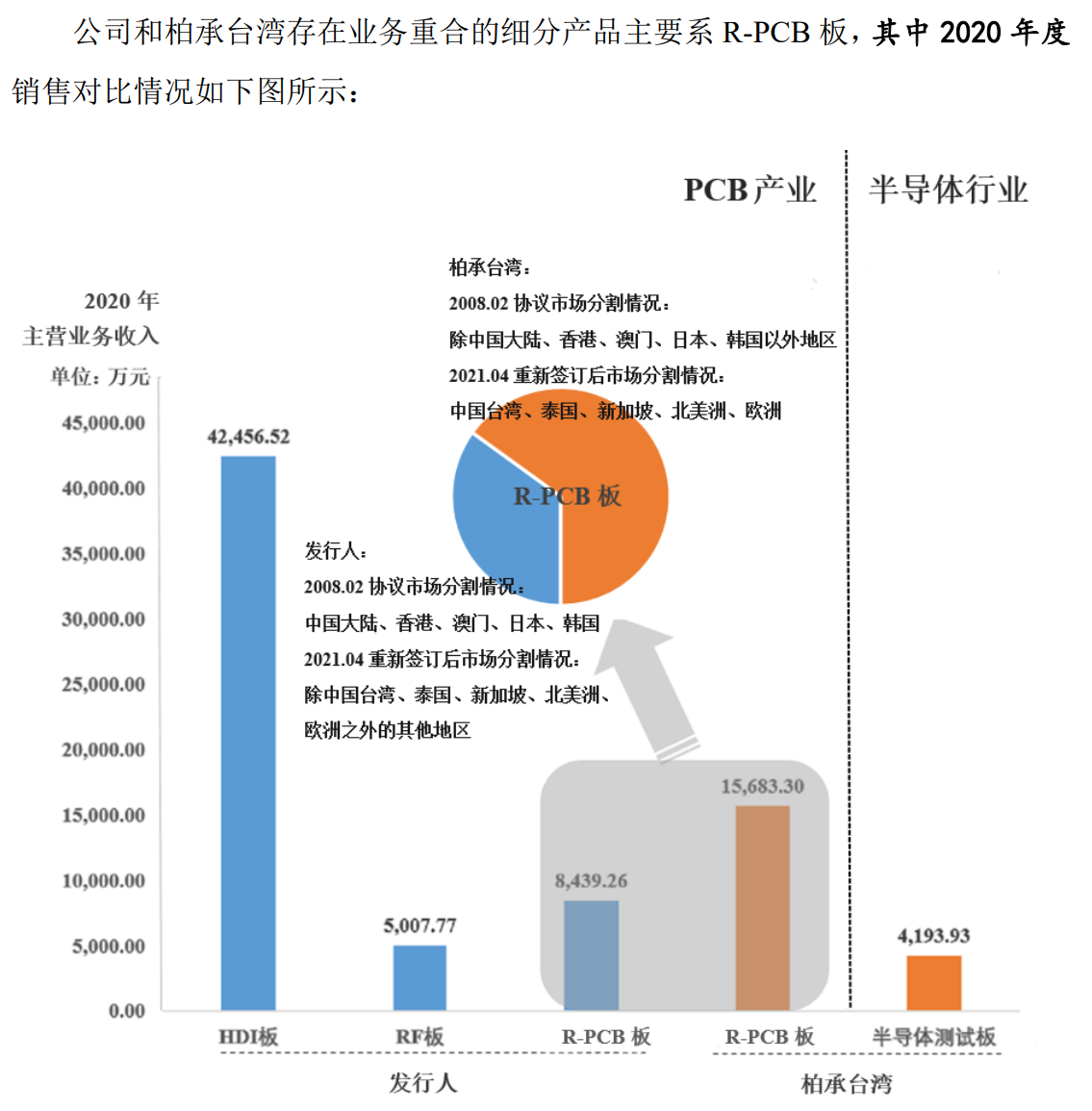

值得注意的是,柏承科技與柏承臺(tái)灣存在同業(yè)競(jìng)爭(zhēng)。柏承科技在招股書中表示,公司的主營(yíng)業(yè)務(wù)均為PCB業(yè)務(wù),與柏承臺(tái)灣主營(yíng)業(yè)務(wù)中PCB業(yè)務(wù)存在從事相同、相似業(yè)務(wù)的情況。但是,柏承臺(tái)灣不存在對(duì)公司構(gòu)成重大不利影響的同業(yè)競(jìng)爭(zhēng)。

柏承科技分析了以下四方面原因:針對(duì)PCB行業(yè)的產(chǎn)品,柏承臺(tái)灣的同類收入或毛利占公司主營(yíng)業(yè)務(wù)收入或毛利最近一期及報(bào)告期的平均比例均小于30%;針對(duì)PCB行業(yè)的產(chǎn)品,公司與柏承臺(tái)灣僅R-PCB板產(chǎn)品存在重合,且報(bào)告期(2018年、2019年、2020年及2021年上半年,下同)及未來R-PCB板產(chǎn)品在雙方銷售額中的占比均呈現(xiàn)下降趨勢(shì);公司和柏承臺(tái)灣存在少量的重疊客戶,該情形對(duì)公司不存在重大不利影響;公司與柏承臺(tái)灣研發(fā)體系相互獨(dú)立,雙方的研發(fā)情況不會(huì)對(duì)公司造成重大不利影響。

圖片來源:柏承科技招股書(申報(bào)稿)截圖

柏承科技與柏承臺(tái)灣還存在擔(dān)保和商標(biāo)方面的交集。根據(jù)柏承科技招股書,李齊良存在對(duì)非合并范圍內(nèi)企業(yè)永成環(huán)科股份有限公司(以下簡(jiǎn)稱永成環(huán)科)進(jìn)行擔(dān)保的事宜。永成環(huán)科系柏承臺(tái)灣的參股公司永續(xù)發(fā)展股份有限公司(以下簡(jiǎn)稱永續(xù)發(fā)展)的控股子公司。柏承臺(tái)灣持有永續(xù)發(fā)展股份比例為4.52%,永續(xù)發(fā)展持有永成環(huán)科持股比例為96.13%。截至招股書簽署日,臺(tái)中商業(yè)銀行內(nèi)湖分公司授信永成環(huán)科金額為新臺(tái)幣6.70億元的貸款,李齊良作為上述貸款的連帶保證人。

就此,柏承科技向《每日經(jīng)濟(jì)新聞》記者回復(fù)稱,公司IPO申報(bào)材料于2021年6月30日向深交所提交時(shí),永成環(huán)科新臺(tái)幣6.70億元借款余額為新臺(tái)幣6.59億元。但截至2021年12月22日,臺(tái)中商業(yè)銀行內(nèi)湖分公司就該永成環(huán)科的借款已解除李齊良的連帶保證人責(zé)任。

此外,柏承科技與柏承臺(tái)灣分別在中國(guó)大陸和中國(guó)臺(tái)灣取得“PLOTECH”以及“柏承”圖樣的注冊(cè)商標(biāo),二者商標(biāo)圖樣相同。為此,柏承科技也提示稱,存在與柏承臺(tái)灣因商標(biāo)混同導(dǎo)致的經(jīng)營(yíng)及訴訟風(fēng)險(xiǎn)。不過,公司已經(jīng)于2021年9月10日提交了新商標(biāo)的注冊(cè)申請(qǐng)。

不止與實(shí)際控股股東存在同業(yè)競(jìng)爭(zhēng),股東方面,柏承科技還出現(xiàn)多名合作方突擊入股的行為。

2020年12月,柏承科技引入了外部股東張明、徐友衡、崔國(guó)平、顧麗芳、朱建林、費(fèi)景濤、祖新亮。其中徐友衡、崔國(guó)平、朱建林、費(fèi)景濤、祖新亮分別是公司居間服務(wù)商、外協(xié)廠商、環(huán)保服務(wù)提供商、貿(mào)易商的實(shí)際控制人。

就此,柏承科技回復(fù)稱,部分居間服務(wù)商及貿(mào)易商為了獲取穩(wěn)定的貨源,希望與柏承科技通過入股的方式達(dá)成戰(zhàn)略合作,加強(qiáng)雙方業(yè)務(wù)合作關(guān)系的穩(wěn)定性,有利于維護(hù)雙方利益。另外部分供應(yīng)商為了加強(qiáng)與公司募投項(xiàng)目(即柏承南通)的合作,希望與柏承科技通過入股的方式達(dá)成戰(zhàn)略合作。

此外,柏承科技正處于快速發(fā)展期,對(duì)資金具有較為迫切的需求。而徐友衡、崔國(guó)平、朱建林、費(fèi)景濤、祖新亮等自然人作為公司合作方的實(shí)際控制人對(duì)公司實(shí)際控制人李齊良本人及柏承科技的經(jīng)營(yíng)情況較為了解,能夠在短時(shí)間內(nèi)進(jìn)行投資決策并及時(shí)帶來資金,故公司愿意接受他們的入股投資。

合作方紛紛入股,柏承科技近年業(yè)績(jī)究竟如何?2018年~2020年,柏承科技實(shí)現(xiàn)營(yíng)收分別為6.76億元、4.98億元、5.78億元,扣非后凈利潤(rùn)分別為1611.48萬元、2550.99萬元和5909.64萬元。

柏承科技扣非后凈利潤(rùn)持續(xù)增長(zhǎng),公司主營(yíng)業(yè)務(wù)毛利率也逐步上升。2018年~2020年,公司主營(yíng)業(yè)務(wù)毛利率分別為14.07%、17.41%和22.78%。就此,柏承解釋稱,主要系產(chǎn)品結(jié)構(gòu)的變化,不同產(chǎn)品結(jié)構(gòu)的產(chǎn)品報(bào)告期內(nèi)的毛利率變動(dòng)所致。

柏承科技的毛利率上漲勢(shì)頭能持續(xù)嗎?根據(jù)柏承科技招股書,公司直接材料主要包括覆銅板、PP、干膜、氰化亞金鉀、氧化銅粉、銅箔等,直接材料金額占當(dāng)期主營(yíng)業(yè)務(wù)成本比例分別為45.26%、40.61%和42.57%。2021年前三季度,柏承科技覆銅板、氧化銅粉、銅箔采購(gòu)均價(jià)呈上升趨勢(shì),其中2021年上半年較2020年度采購(gòu)均價(jià)上升17.75%、27.12%和26.15%,2021年第三季度采購(gòu)均價(jià)較2021年上半年又分別上漲20.94%、10.73%和13.42%。

3月10日,柏承科技向《每日經(jīng)濟(jì)新聞》回復(fù)表示,2021年以來大宗商品價(jià)格持續(xù)上漲,但公司及時(shí)與下游客戶協(xié)商漲價(jià)、采取有效的降本措施,因此目前公司主營(yíng)業(yè)務(wù)毛利率較2020年度有所上升。截至目前,原材料價(jià)格上漲未對(duì)公司毛利率產(chǎn)生重大不利影響。

柏承科技近兩年業(yè)績(jī)不錯(cuò),也與開拓客戶資源有關(guān)。根據(jù)招股書披露,報(bào)告期內(nèi),公司已經(jīng)與小米通訊、美律集團(tuán)、傳音控股等優(yōu)質(zhì)企業(yè)建立了長(zhǎng)期穩(wěn)定的合作關(guān)系。

2018年~2020年,小米通訊長(zhǎng)期是柏承科技第一大客戶。公司主要向小米通訊銷售HDI板,公司來源于小米通訊的銷售收入分別為28943.44萬元、28948.49萬元和30630.69萬元,占當(dāng)期營(yíng)業(yè)收入的比例分別為42.84%、58.12%和52.95%。

相比之下,2018年~2020年,鵬鼎控股(002938,SZ)、東山精密(002384,SZ)等12家同行業(yè)可比公司第一大客戶收入占比平均值分別為20.29%、20.09%和19.27%。可以看出,柏承科技第一大客戶收入占營(yíng)收的比例明顯偏高。

2012年~2016年間,柏承科技曾經(jīng)持續(xù)虧損。2016年公司進(jìn)入小米供應(yīng)鏈體系后,2017年公司開始盈利;加上公司對(duì)小米的銷售在收入中占比較高,這是否意味著柏承科技對(duì)于小米存在依賴性?

在審核問詢函回復(fù)資料中,柏承科技表示,2012年度至2016年度公司凈利潤(rùn)持續(xù)為負(fù)數(shù)的原因有三方面。一是2012年度至2016年度,公司HDI產(chǎn)品收入波動(dòng)較大;二是PCB行業(yè)作為資本密集型行業(yè),固定資產(chǎn)投入大,固定成本高,折舊攤銷高,業(yè)務(wù)訂單減少,毛利率下降明顯;三是管理費(fèi)用一直處于較高水平。

就公司對(duì)于小米的依賴性,柏承科技向《每日經(jīng)濟(jì)新聞》記者回復(fù)時(shí)也坦承,從收入占比指標(biāo)來看,公司對(duì)小米通訊存在重大依賴。但上述依賴主要與小米通訊所在智能手機(jī)市場(chǎng)集中度高一致,且公司產(chǎn)品質(zhì)量較好,交付及時(shí),為小米通訊主要PCB供應(yīng)廠商,雙方合作緊密,共贏,客戶具有穩(wěn)定性,業(yè)務(wù)合作具有持續(xù)性,對(duì)公司不構(gòu)成重大不利影響,不構(gòu)成本次發(fā)行上市的障礙。此外,公司制定了拓展新客戶的計(jì)劃,且已逐步實(shí)現(xiàn)新客戶拓展計(jì)劃。柏承科技表示,力爭(zhēng)與行業(yè)內(nèi)市場(chǎng)容量增長(zhǎng)動(dòng)能潛力較大的廠商開展業(yè)務(wù),為公司產(chǎn)品線打造多元化、全方位的客戶結(jié)構(gòu)。

封面圖片來源:攝圖網(wǎng)-500674266

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112