每日經濟新聞 2022-03-11 12:30:20

◎根據相關數據的預測,企業職工醫療保險統籌基金累計赤字將于2024年出現。

◎為加快醫保基金的保值增值,最大限度地提高醫保制度的可持續性,建議對三類不同情況分別實行三種不同改革模式,讓這三類改革模式同時覆蓋全國城鄉兩類各級醫保制度。

每經記者|張懷水 每經編輯|陳星

醫保領域是歷年全國兩會不變的熱議話題,隨著今年全國兩會的召開,“醫保支付改革”“互聯網+醫療”“醫保基金監管”“異地就醫跨省直接結算”等話題也引起了業界熱烈的討論。

除了政府工作報告提出的國家醫療保障體系,很多醫療商業保險也持續被代表委員關注。其中,作為商業保險參與多層次醫保體系的制度創新,惠民保自2020年推出以來熱度迅速攀升。

公開數據顯示,截至2021年12月31日,全國28省份推出了177款“惠民保”產品,共1.4億人次參保,保費約140億元。其中,有18個地區公布的理賠數據顯示,已覆蓋4200萬人,保費收入50億元,理賠金額29億元,獲賠38萬人,賠付率為58%。

惠民保在過去兩年連續井噴式增長背后的原因是什么?惠民保與居民醫療保險之間存在哪些關系?如何解決城鄉居民醫保制度統籌層次參差不齊的現狀?

針對上述疑問,在全國兩會召開期間,《每日經濟新聞》(以下簡稱NBD)記者專訪了全國政協委員、中國社科院世界社保研究中心主任鄭秉文。

圖片來源:受訪者供圖

NBD:2020年~2021年,惠民保呈現爆發式增長態勢,您認為惠民保熱度持續攀升的原因是什么?

鄭秉文:惠民保之所以在過去兩年里連續出現“爆炸式”增長,主要是因為它具有三個特征。

第一,價格親民的普惠性與商業保險的補充性相結合,實現了商保對社保的銜接,其主要表現是低保費高保額(幾十元或幾百元保費,保額最高達三百萬元)和低門檻廣覆蓋(不限年齡、不限健康、不限職業、不限戶籍)。

第二,城市地域的專屬性與可保可賠的靈活性相結合,實現了商保對社保的補充,其主要特征是作為城市地域專屬的保險產品非常符合當地參保人群的需求,在產品價格、保障內容、既往癥限定、特藥數量等方面實施一城一策,具有濃厚的地域特色。

此外,基本運作的商業性與產品設計的區域公共性相結合也是一大特點。雖然其商業保險的本質使其具有很好的“下沉市場”的觸達性,很多欠發達地區甚至四線、五線小城市也同時開通了惠民保,但其運行機制有點像個“小社保”。比如,在區域范圍內推行一個產品,實行統一價格,與社保的統一費率和統一報銷政策很像,并且有經辦業務和隊伍。

NBD:惠民保在快速發展中也面臨信息披露不完善、各地標準不統一等問題,對此,您如何評價?

鄭秉文:惠民保是城市定制型商業醫療保險的俗稱,是商業保險參與多層次醫保體系的制度創新,是為中低收入群體對沖高達10.7%的醫療通脹率和分攤其高額醫療費用負擔的大膽探索,是促進實現共同富裕的重要實踐。2021年銀保監會印發了《關于規范保險公司城市定制型商業醫療保險業務的通知》,對鼓勵和規范發展惠民保提出一些要求。

惠民保作為“互聯網+”的新生事物存在一些問題。比如,信息披露不完善、各地賠付率差距很大等。其中,惠民保最大的潛在風險是“逆向選擇死亡螺旋”。

這個概念是1998年美國學者首次在其《健康保險中的逆向選擇》論文中提出來的。該文對哈佛大學和麻省團險委員會這兩個雇主提供的健康保險計劃做了比較研究,前者提供的是統一費率,3年后出現了“逆向選擇死亡螺旋”,而后者實行的是比例費率,避免了“逆向選擇螺旋死亡”的出現。后來“逆向選擇死亡螺旋”被簡稱為“死亡螺旋”,并常用為分析HMO(健康維護組織)和PPO(優選醫療機構組織)等風險定價的工具。

其實,很多國家的商業健康保險都存在死亡螺旋問題。例如,1999年美國華盛頓州的個人健康保險市場也曾出現死亡螺旋,最終導致19家保險公司全部退出。再如,澳大利亞保險監管機構公布的數據顯示,2020年商業醫療保險投保人數比上年增加了4.6萬人,2021年比2020年增加了25萬人,這本來是好消息,但卻發現各款健康保險產品中,大齡投保人數量增速很快,而低齡投保人在減少,由此澳洲學者發出“20-30歲年齡段的人發生了什么”的疑問,并認為澳大利亞的“私人健康保險的死亡螺旋正在發生”。

社會醫療保險是強制性的全員參保,死亡螺旋可以得到規避。惠民保的本質是商業保險,可實行差別價格規避出現死亡螺旋,但其統一保費的特征將會逐漸失去年輕參保人,并且價格提高后將會逐漸失去“惠民”的特征。我國最早的惠民保是于2015年在深圳建立的“重疾險”,其保費是20元/年,后來逐年提高,2022年已提高到39元/年,即使這樣,保險公司也始終處于虧損狀態,并且這是在“準強制性”條件下。眾所周知,近一年來,網絡互助平臺紛紛關閉,這固然是綜合原因的結果,但不得不說會員數量開始下降、分攤費攀升也是一個原因,說明逆向選擇已見端倪。

NBD:為了避免惠民保在實施過程中出現“死亡螺旋”,您有哪些建議?

鄭秉文:首先,建議國家醫保部門出臺相關政策支持惠民保。很多地方醫保局持不反對不支持的“中立”態度,主要原因之一是沒有吃到“定心丸”。國家層面的表態意味著地方政府提供數據支持等將會更加順利,有利于增強個人參保信心和提高參保率。

其次,建議國家醫保局允許和鼓勵各地使用職工醫保個人賬戶支付保費。目前尚未使用醫保個人賬戶支付保費的地區約占40%,它們在等政策,如果全國所有地區惠民保享有個人賬戶的支持,這將是提高參保率和規避逆向選擇的實質性支持,同時也增強了地區間惠民保的公平性。

第三,建議建立行業自律組織和制訂行業標準。有些地區惠民保賠付率很高,而有些則很低,這兩個極端都有可能導致出現逆向選擇。浙江省去年出臺文件對賠付率提出基本要求。目前,由第三方舉辦的全國惠民保評選正在投票過程中,參與主體較多,其發布的《全國惠民保特藥查詢目錄》成為首個惠民保數據庫。總之,建立行業組織和行業規范呼之欲出。

NBD:惠民保是城市定制型商業醫療保險,它與普通商業醫療保險之間有什么區別?

鄭秉文:盡管“惠民保”屬于商業保險,但是在很多方面又與商業保險不完全一樣。從理論和制度的高度來看,惠民保實際上承載的是覆蓋全人群公共性、普惠性、地域性定位的保障使命。

首先,惠民保的產品模式具有明顯的公共性。因為它覆蓋的群體是與社保同向的,對屬地范圍內所有醫保參保人來說,只要你愿意,是全口徑的覆蓋,是自愿參加,不分年齡、戶籍、職業。所以,從產品模式上講,具有公共性。這個公共性是社保所具有的。

第二,惠民保的定價模式具有明顯的普惠性。惠民保幾乎不區分年齡,有很少的幾款是區分的,還有既往癥風險的人群,也基本上沒有分開。所以,這個產品的一個重要的特征就是它的覆蓋人群和價格具有普惠的性質。而這個普惠性質的價格也與社保按比例繳費的原則有一定的相似性。

第三,惠民保的運營模式具有鮮明的地域性,屬于城市定制型的商業保險,跟地名、城市名連在一起,有點像一個小號版的社保,是對大社保的一個補充。社保覆蓋的是全民,惠民保覆蓋的是市民。所以,從地域性來講,它是小號的社保。

此外,惠民保的補償模式具有非常鮮明的特點,它的杠桿率特別高。因為惠民保覆蓋的群體都是基本醫保的參保人,經過對基本醫保、大病保險、職工大額報銷之后的醫保費用再次進行一定比例的報銷,杠桿率非常高。保費只有幾十元至兩三百元,而保額卻是幾十萬,甚至幾百萬。

總的來講,雖然惠民保的本質是商業保險,但是它的外部性非常強,超越了商業保險原本的范疇,也就是說惠民保雖然是商業保險,但在多層次醫保體系中發揮的補充作用跟其他任何一個商保產品都不一樣。

NBD:惠民保是商業保險參與醫保的制度創新,從我國醫保自身可持續發展的角度來看,還面臨哪些問題?

鄭秉文:這個問題很好,我國人口少子老齡化趨勢不斷加快。人口少子老齡化不僅對養老保險體系可持續性提出挑戰,而且日益成為影響醫療保障體系可持續性的主要因素。

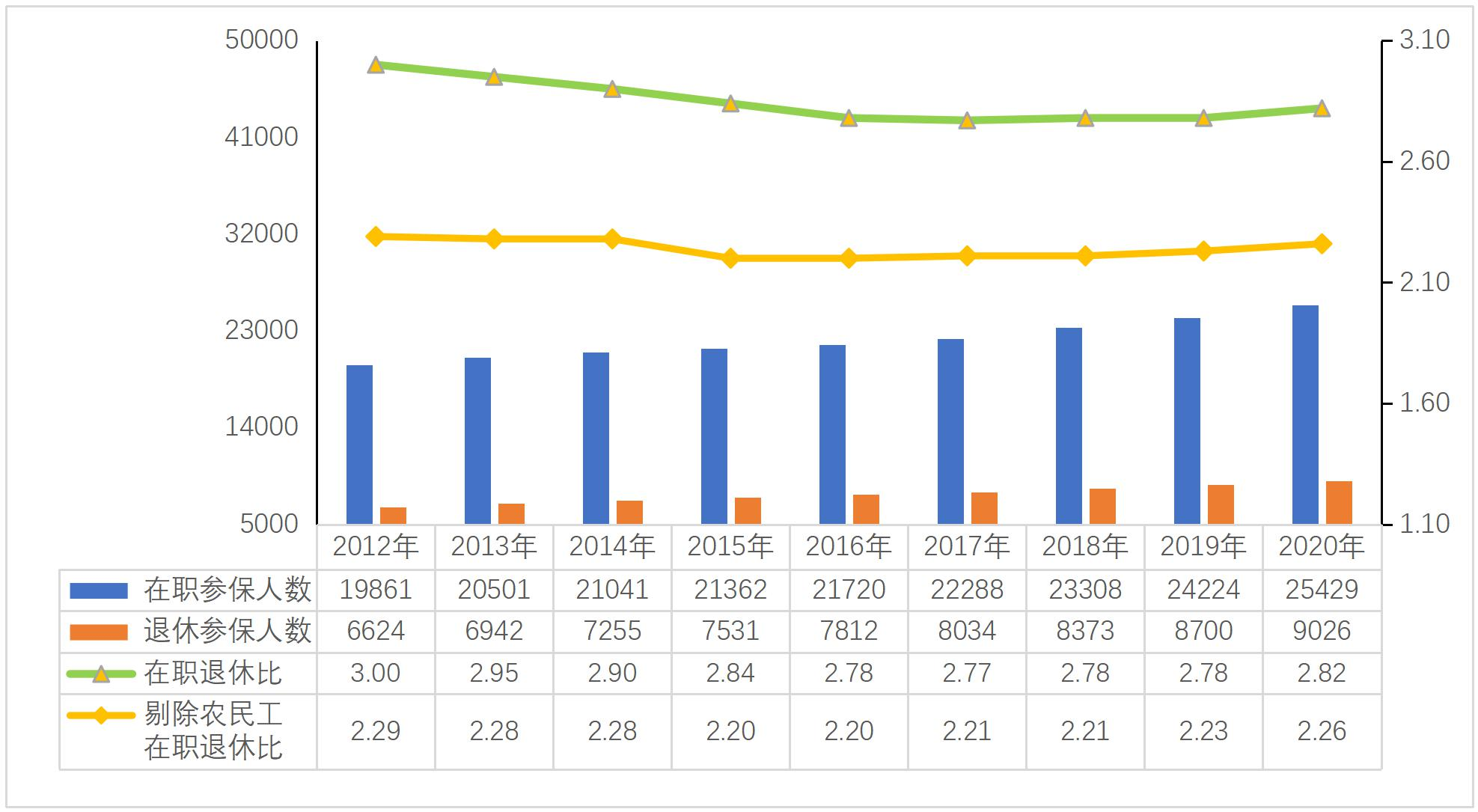

《2020年全國醫療保障事業發展統計公報》的數據顯示,在職工基本醫療保險費用中,2020年全國醫療機構發生費用總計11281億元,其中,在職職工醫療費用4598億元,退休人員醫療費用6683億元,相比之下,在職職工參保人數是2.542億人,而退休職工僅為0.903億人,在職職工與退休人員比是2.82:1,但發生費用比卻是0.69:1。就是說,在職工醫保制度的3.446億參保人中,退休人員占比僅為26%,但發生的費用卻達59%。

2012-2020年職工醫保參保人員結構(單位:萬人)

參加職工醫保在職退休比為2.82,較上年上升0.04 圖片來源:國家醫保局

根據七人普的數據,2020年,我國60歲及以上人口是2.64億,據聯合國預測,到2030年將增加1億左右,達3.64億。退休人口數量的激增必將推動醫保基金支出大幅增加,醫保制度可持續性面臨嚴峻考驗。根據相關數據的預測,企業職工醫療保險統籌基金累計赤字將于2024年出現。

NBD:為了實現醫保基金保值增值,推動可持續發展,您有哪些具體的建議?

鄭秉文:“十四五”規劃綱要指出,做實基本醫療保險市級統籌,推動省級統籌。根據我國目前城鎮職工醫保和城鄉居民醫保兩個制度和統籌層次參差不齊的現狀,為加快醫保基金的保值增值,最大限度地提高醫保制度的可持續性,建議從實施《醫療保障法》開始,在2024年醫保基金出現赤字之前,對三類不同情況分別實行三種不同改革模式,讓這三類改革模式同時覆蓋全國城鄉兩類各級醫保制度。

首先,城鄉居民基本醫保基金和尚未實現省級統籌層次的城鎮職工基本醫保基金實施“協議存款”,對“3年期零存整取”實行徹底改革。這樣,平均利率水平可達到3.0%左右,比目前至少可提高1.7個百分點。

其次,已實現省級統籌但基金規模較小的省份,可借鑒美國債券投資的模式,通過發行專項政府債券來購買醫保結余資金,以實行保值增值。

而已實現省級統籌且基金規模較大的省份,可借鑒基本養老保險基金的投資模式,由省級政府出面委托全國社保基金理事會投資,也可借鑒職業年金的方式,由省級政府選擇專業投資機構進行投資。

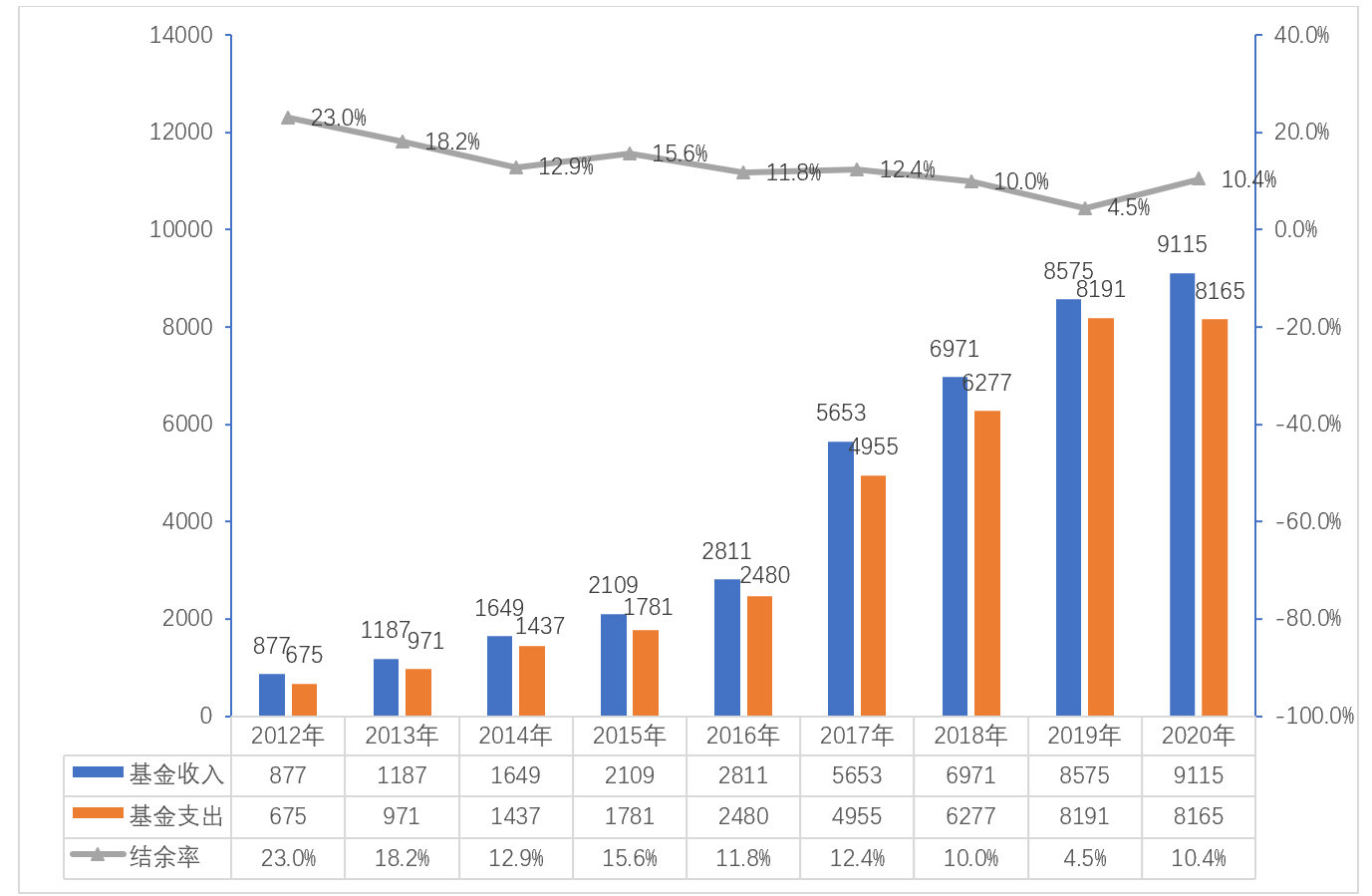

2012-2020年居民醫保基金收支情況(單位:億元)

2020年,居民醫保基金收入9115億元,支出8165億元,分別比上年增長6.3%、-0.3% 圖片來源:國家醫保局

封面圖片來源:新華社記者 姜克紅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP