每日經濟新聞 2022-03-07 13:25:02

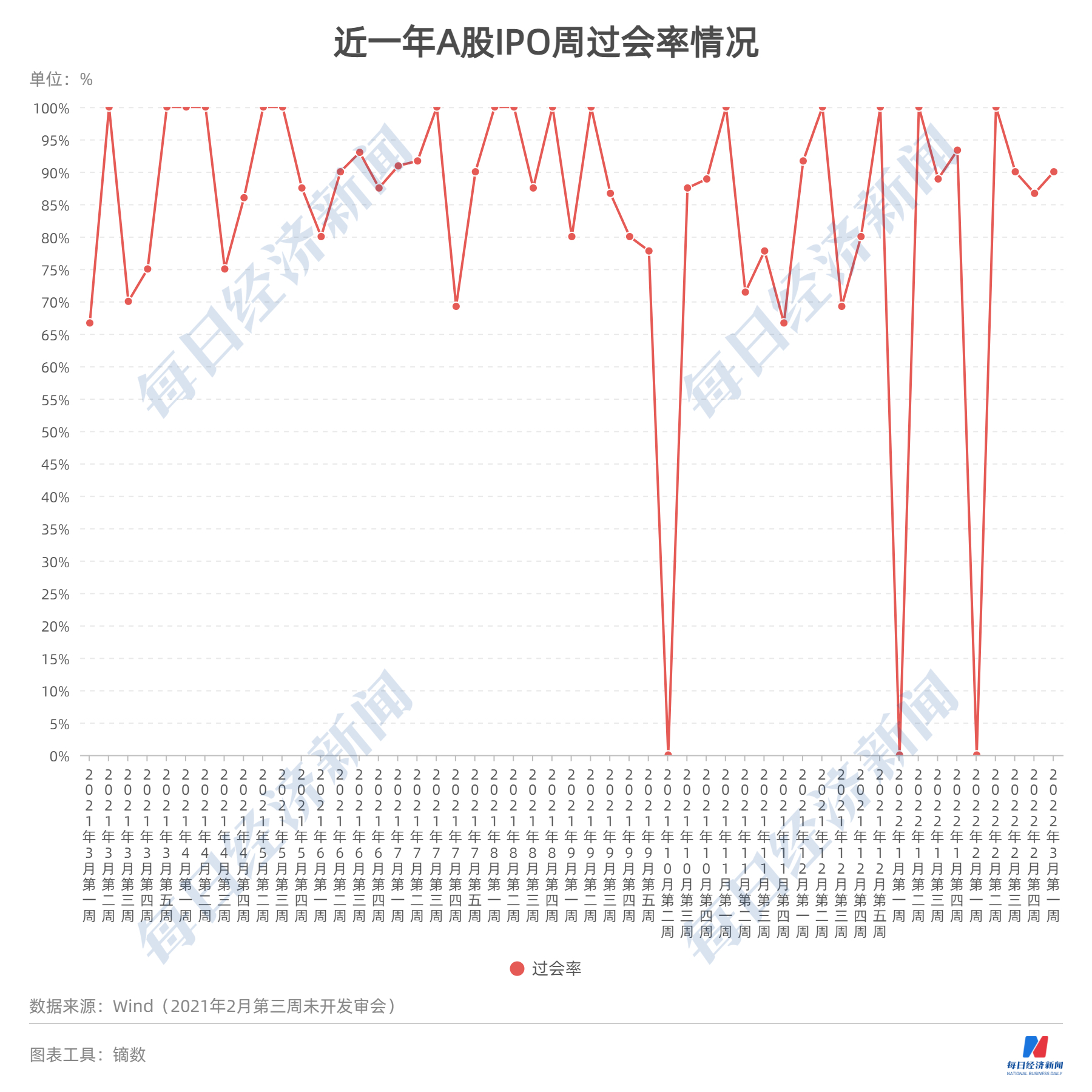

◎上周(2022年2月28日~3月4日,下同),A股市場總共有10家公司被安排首發上會,其中9家過會,興禾股份1家公司被否,周過會率也因此再次回到90%。

◎本周,A股市場還將有13家公司迎來申購,其中,從事基因治療CDMO服務的和元生物,擁有較好的行業發展空間、較強的核心技術競爭力,以及較好的業績表現等,值得投資者關注。

每經記者|王琳 每經編輯|董興生

注冊制大勢之下,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

上周(2022年2月28日~3月4日,下同),A股市場總共有10家公司被安排首發上會,其中9家過會,興禾股份1家公司被否,周過會率也因此再次回到90%。

本周(即3月7日至3月11日,下同),將有10家公司迎來上會。記者注意到,在最新的招股書(上會稿)披露之后,聯特科技的股東似乎已發生較大變化;而在此前已被質疑對供應商遼寧優迅的采購數據存在“打架”情況后,聯特科技對瑞斯康達(603803.SH)的應收賬款數據,與瑞斯康達所披露的也存在不一致現象。

本周,A股市場還將有13家公司迎來申購,其中,從事基因治療CDMO服務的和元生物,擁有較好的行業發展空間、較強的核心技術競爭力,以及較好的業績表現等,值得投資者關注。

此外,隨著多家北交所公司轉板申請的實質性推進,三大交易所也在上周集體推出了有關北交所公司轉板科創板或創業板的相關規則辦法,北交所公司轉板工作或將因此迎來加速。

上周,A股有10家公司迎來上會,包括昱能科技等4家擬上市科創板的公司、菲鵬生物等3家擬上市創業板的公司和擬上市滬深主板的江蘇華辰和時代裝飾,以及擬上市北交所的燦能電力。其中,除了擬上市創業板的興禾股份被否外,其余9家公司均成功過會。

在上述9家過會企業中,擬上市科創板的昱能科技值得投資者關注。昱能科技主要從事分布式光伏發電系統中組件級電力電子設備的研發、生產及銷售,其中微型逆變器的收入占比達8成以上。

光伏逆變器是連接太陽能電池板和電網之間的電力電子裝置,在“雙碳”政策下,光伏和儲能產業未來的快速發展幾乎已成為業界共識,而作為產業鏈下游的逆變器,無疑也將享受行業發展紅利。不過,光伏逆變器行業也并非沒有風險,例如,行業的產能擴張和競爭加劇,以及電網消納等問題,都可能給業內公司的盈利情況帶來影響。

微型逆變器作為光伏逆變器的一種,按照昱能科技在招股書中的說法,憑借系統安全性高、發電效率高、可靠性以及靈活性高等特點,近年來在全球分布式光伏發電系統中的應用比例不斷提升,在2020年已達到5.01%,且在未來將擁有廣闊的市場空間。

在微型逆變器市場,國內玩家主要為昱能科技以及去年12月上市的禾邁股份(688032.SH),其中,昱能科技更是僅次于美國公司Enphase,在2020年全球微型逆變器行業市場占有率位居全球第二的公司。

昱能科技的實控人為凌志敏和羅宇浩,兩人均是美國加州大學等國外高校微電子/電子器件專業出身,并曾在美國AMD、Xilinx(賽靈思)、Solaria等全球領先的半導體及光伏企業中任職高級技術或管理崗位,履歷堪稱光鮮。

不過,昱能科技也存在一定尷尬之處。美國公司Enphase在市場主流的單體微型逆變器上幾乎占據壟斷地位,國內的單體微型逆變器市場又已有禾邁股份走在前面。主營業務收入幾乎全部來自境外的昱能科技,則選擇放棄單體微型逆變器,直接研制雙體和多體微型逆變器。

從業績情況來看,2018年、2019年、2020年和2021年上半年,昱能科技的營業收入分別為2.34億元、3.85億元、4.89億元和2.70億元,扣非后的歸母凈利潤分別為659.50萬元、4572.48萬元、7206.70萬元和3346.83萬元,整體呈現了增長態勢。不過,在2018年至2020年各年度,昱能科技的毛利率分別為37.81%、38.37%和38.45%,低于禾邁股份的47.50%、49.41%和56.55%。

值得一提的是,禾邁股份曾以557.8元/股的IPO發行價,奪得A股市場“最貴新股”稱號,其發行市盈率也高達225.94倍,而其在上市首日還收漲近30%,由此可見市場對于禾邁股份的認可。

上述9家企業過會后,要做的就是提交注冊,一旦完成注冊生效,接下來就能擇日招股上市。而隨著上會企業“10過9”,上周的周過會率也回到了90%。

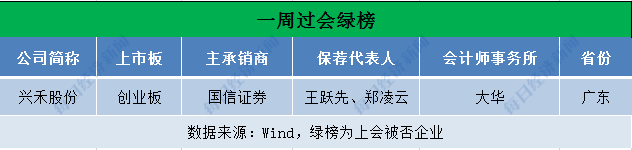

在上周10家上會企業中,擬上市創業板的興禾股份成為唯一一家被否的企業。招股書顯示,興禾股份主營工業自動化設備及配套配件治具的研發設計、制造銷售和升級改造,產品主要供應蘋果產業鏈產商。

從上會情況來看,創業板上市委要求興禾股份說明,蘋果前員工李衛斌、韓濤入股興禾股份是否構成利益輸送,興禾股份自2018年以來收入出現整體下降的相關情況,以及對非蘋果產業鏈客戶珠海冠宇收入增長的可持續性等。

上周,有商米科技、金通高纖等5家公司主動撤回了IPO申請,其中,商米科技的股東名單中,包括了小米、美團、螞蟻集團等一眾明星公司,但公司在2018年至2020年均未實現盈利。

在商米科技之外,華達通也備受市場關注,其主要從事液態二氧化碳、干冰、氨水的研發、生產、銷售以及液氨的銷售,此前已經歷3輪反饋意見和回復。

記者注意到,華達通的主要業務和業績來源,可以歸于其子公司華達石化。2017年,華達通的實控人陳煥忠、徐鳴等將持有的華達石化股權轉讓給發行人。2018年和2019年,華達通的營業收入分別為1.80億元和2.19億元,凈利潤分別為2950.49萬元和2141.02萬元,而同期華達石化的營業收入分別為1.70億元和1.56億元,凈利潤分別為3206.64萬元和1952.55萬元。隨著惠州生產基地的投產,華達通也迎來業績反轉。

不過,隨著新基地投產的,還有華達通毛利率的大幅提升。2019年,華達通的主營業務毛利率較2018年提升近14個百分點。華達通表示,因暫無主營液氨以及氨水的上市公司,無法做同行業可比公司的毛利率對比;而作為毛利主要來源的業態二氧化碳,在2019年毛利率較同行業可比公司平均值低約3個點的情況下,在2020年毛利率卻較同行業可比公司平均值高出近23個百分點。對此,華達通僅以一句“由于各公司氣體的產品形態、產品形成來源、銷售客戶、區域的競爭程度均存在較大差異”作為解釋。

此外,華達通還存在向競爭對手進行產品采購或銷售的情形。例如,作為競爭對手的江門市江海區金溪實業有限公司(以下簡稱“金溪實業”),卻是華達通在2019年至2021年上半年的第一大客戶,采購內容為氨水和液氨。

記者注意到,華達通和金溪實業在一些第三方氨水采購項目中同時成為中標候選人,甚至在一些氨水采購項目中,華達通敗于金溪實業。

華達通對此表示,其與競爭對手的購銷業務主要是為滿足客戶需求和效益原則下的合理選擇,符合行業慣例和商業邏輯。

在IPO節奏推進的同時,上周也有碩華生命、微導納米2家公司IPO被受理,分別擬上市創業板和科創板。

記者注意到,微導納米以原子層沉積(ALD)技術為核心,主要從事先進微、納米級薄膜沉積設備的研發、生產和銷售,向下游客戶提供先進薄膜沉積設備、配套產品及服務。事實上,早在2020年6月,上交所就曾受理微導納米上市科創板的申請文件,但經三輪問詢回復之后,微導納米最終在2020年12月撤回了申請文件。

隨后,在2020年末,中信證券向江蘇省證監局報送了微導納米的輔導備案申請材料并獲得受理。不過,微導納米后續又以浙商證券更換了中信證券,作為主承銷商。

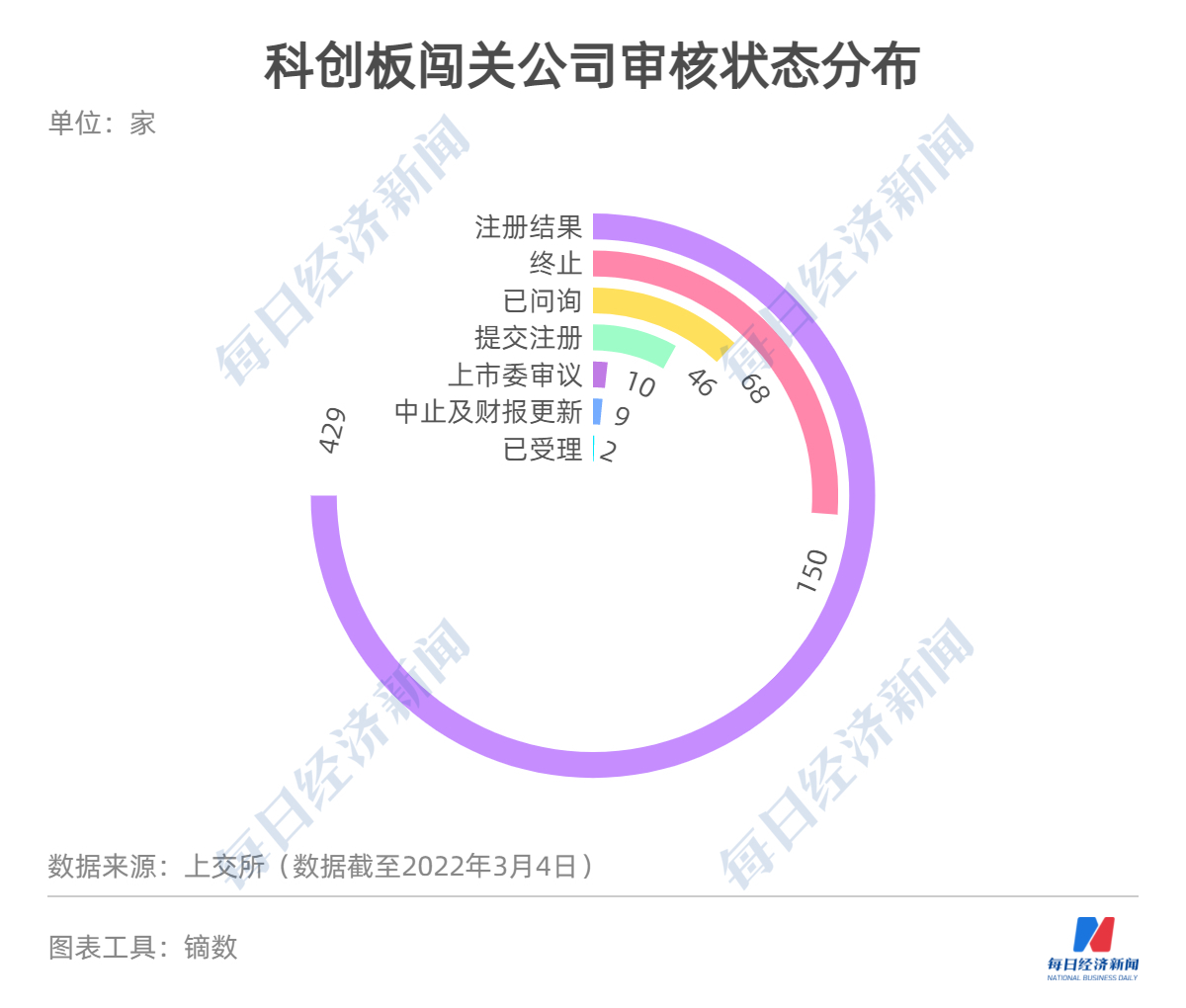

從科創板IPO企業審核狀態來看,截至2022年3月4日,科創板審核信息披露全部714家公司中,處于“注冊結果”的有429家,緊隨其后的是“終止”150家,“已問詢”的有68家。

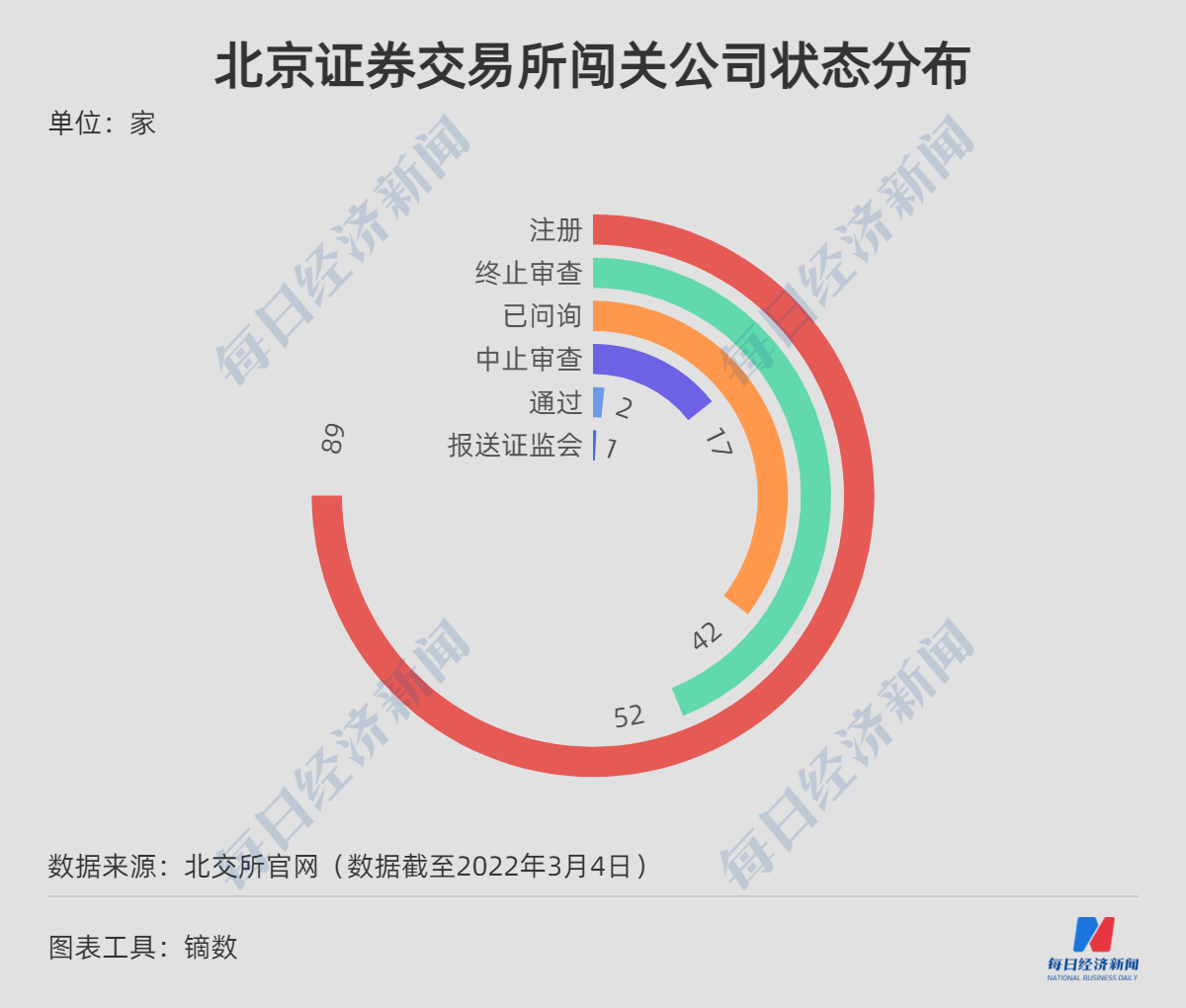

而從北交所來看,截至2022年3月4日,全部203家處于審核狀態的公司中,有89家公司處于注冊階段,52家終止審查,42家處于已問詢狀態。

本周,滬深兩市及北交所將迎來10只個股上會,其中,擬上市科創板公司5家,擬上市創業板公司2家,擬上市滬深主板公司2家,以及擬上市北交所公司1家。值得一提的是,翰博高新(833994.BJ)作為北交所首家轉板創業板公司,將在3月10日迎來上會。

上述10家公司中,來自武漢光谷的聯特科技主要從事光模塊的研發、生產和銷售,擬闖關創業板。

按照招股書(上會稿),在首次IPO申報前的近一年內,聯特科技新增了5名股東,其中在2020年7月新增了蘇州同創和松和信創投,在2020年9月新增了深創投、光谷產投和七匹狼控股。

不過,記者注意到,啟信寶顯示,深創投、光谷產投和七匹狼控股3家股東似乎已將持有的股份全部轉讓給了另一股東優耐特。優耐特為聯特科技的員工持股平臺,其持股比例也已從5.37%上升至11.03%,而這一股權變動并未在最新的招股書(上會稿)中體現。

此外,在此前的交易所反饋意見中,聯特科技還被關注到,在報告期各期間內,其向遼寧優迅及其關聯方的采購金額與遼寧優迅控股股東所披露的數據均存在較大出入。

在反饋意見的回復中,聯特科技將此歸因于“入賬時間性差異”、“返廠復檢形成的差異”、“統計口徑差異”等原因。

事實上,記者還注意到,招股書(上會稿)顯示,截至2021年6月30日,聯特科技對瑞斯康達(603803.SH)擁有應收賬款653.26萬元,賬齡在1年以內。不過,瑞斯康達2021年半年報顯示,其對聯特科技擁有賬齡超過1年的應付賬款為241.83萬元。

上周,總共有4家新股上市,除了來自上證主板市場的宏英智能外,還有2家來自北交所,1家來自創業板。3家注冊制新股中,上市首日漲幅最高的是凱德石英(835179.BJ),其股價漲幅區間為1.8%~19.25%。

值得一提的是,大族激光的分拆上市子公司大族數控(301200.SZ)在上市首日收跌13.58%,成為今年第一只上市首日破發新股,按收盤價計算,投資者中一簽大族數控虧損約5200元。

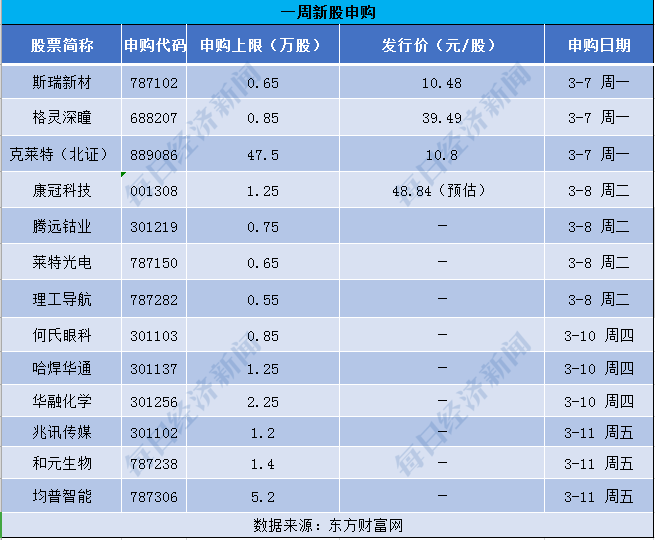

而在本周,則有斯瑞新材、格靈深瞳等多達13家公司將迎來申購,其中北交所有克萊特一家“種子選手”。

記者注意到,擬上市科創板的和元生物值得投資者關注,其主要為基因治療的基礎研究提供基因治療載體研制、基因功能研究等CRO服務,以及為基因藥物的研發提供IND-CMC藥學研究、臨床樣品GMP生產等CDMO服務。

基因治療CDMO服務的前景自不必多言,光大證券近日的研報就認為,全球細胞基因治療CDMO在2020年至2025年間的CAGR(年復合增長率)為34.9%,中國市場CAGR更是能達到51.5%,而過去的2021年也被其認為是中國細胞基因治療的商業化元年。

具體到和元生物,從公司競爭優勢來看,在核心技術方面,和元生物在載體開發技術、質量檢測技術開發、下游純化工藝技術等主要指標上,整體與無錫生基醫藥持平,并領先于其他國內同行;在大規模質粒轉染、懸浮細胞培養規模指標上與國內同行持平;在質粒大規模制備、細胞培養工藝全面性、可開展大規模培養的細胞類型豐富度、可大規模生產的基因治療載體種類、項目執行能力方面已達到或較為接近Lonza、Oxford 等國際領先基因治療CDMO公司,達到國際水平。

從業績來看,2019年至2021年,和元生物的營業收入分別為6291.45萬元、14276.91萬元和25494.91萬元,扣非后的歸母凈利潤分別為-3486.26萬元、2666.77萬元和4098.67萬元,增速強勁。2022年一季度,預計和元生物的營業收入同比將增長39.11%~49.81%,扣非后的歸母凈利潤同比增長15.34%~49.95%。

不過,從業績水平也可以看出,和元生物的業務體量尚不足以與藥明康德、博騰股份等抗衡。在基因治療CDMO業務收入方面,和元生物僅有7.65%的國內市占率。

隨著北交所公司轉板在實操層面的逐步推進,有關北交所公司轉板的相關規則、辦法也在上周集體推出。

今年1月27日,觀典防務(832317.BJ)申請轉板科創板上會獲得通過,成為首家北交所成功轉板的公司,但其股票至今仍處于停牌狀態。而緊接著,另一家擬轉板創業板的北交所公司翰博高新也將在本周迎來上會。這一切,無疑都催促著轉板規則的盡快落地。

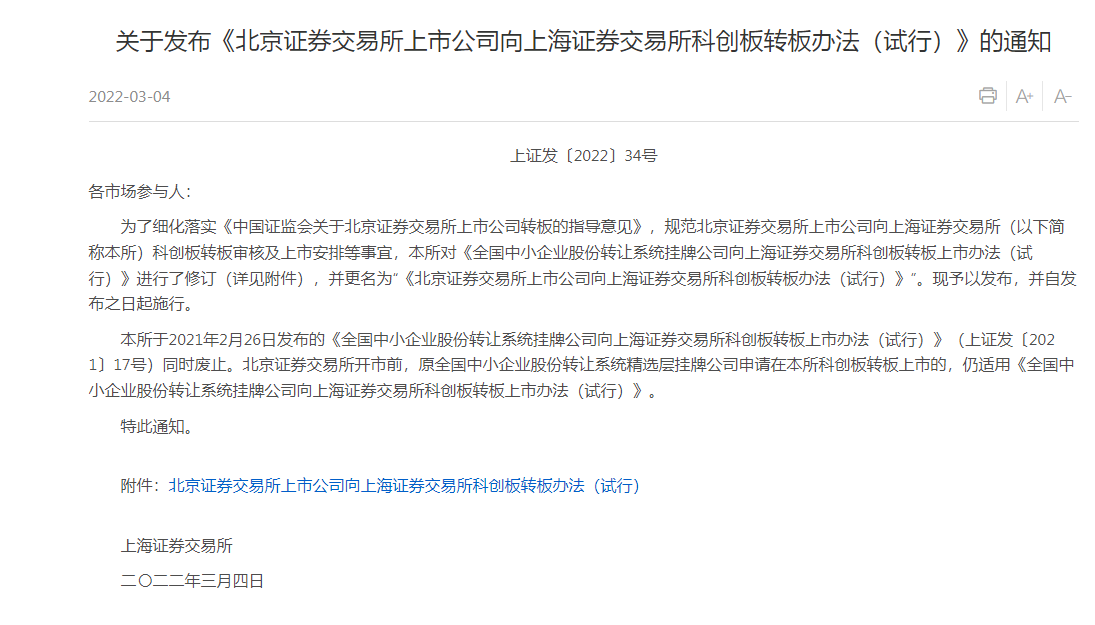

而就在3月4日晚間,上交所官網表示,為規范北交所上市公司向科創板轉板審核及上市安排等事宜,對《全國中小企業股份轉讓系統掛牌公司向上海證券交易所科創板轉板上市辦法(試行)》進行了修訂,并更名為《北京證券交易所上市公司向上海證券交易所科創板轉板辦法(試行)》,并自發布之日起施行。深交所也發布了《深圳證券交易所關于北京證券交易所上市公司向創業板轉板辦法(試行)》(以下簡稱《辦法》)。

圖片來源:上交所官網截圖

與此同時,北交所官網則發布了《北京證券交易所上市公司持續監管指引第7號——轉板》和《關于修訂北交所上市公司轉板相關臨時公告模板的通知》。

在轉板要求方面,根據滬深交易所的《辦法》,轉板公司應當在北交所連續上市一年以上,原精選層掛牌時間可與北交所上市時間合并計算;轉板公司應當符合科創板或創業板的定位,市值及財務指標需符合科創板或創業板的上市標準。而轉板申請的受理時間在5個工作日內,在受理申請文件之日起2個月內,滬深交易所作出是否同意上市的決定。

對于轉板申請通過之后的相關事項,《辦法》也提出,轉板公司股票在科創板、創業板上市首日的開盤參考價調整為其在向滬深交易所申報轉板前最后一個有成交交易日的收盤價。而轉板公司控股股東、實控人、董監高所持轉板公司的轉板前股份,自公司在科創板、創業板上市之日起12個月內不得轉讓。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112