每日經濟新聞 2021-11-23 09:21:29

每經記者|潘婷 實習生 宋欽章 每經編輯|廖丹

以光伏為代表的新能源成了近年來的投資熱點,不少投資者都趨之若鶩。

然而有這樣一種App,宣稱通過手機就可以投資光伏電站項目賺錢,吸引了不少投資者參與。《每日經濟新聞》記者了解到,這樣的App有很多,有的已經徹底無法打開,也有法人仍在運行。

“科 e電”便是這樣一款宣稱可以投資光伏電站的App。他們打著投資光伏電站的旗號,宣稱“保本保息”,并由中國平安保障財產安全,項目最高年化收益率近300%。

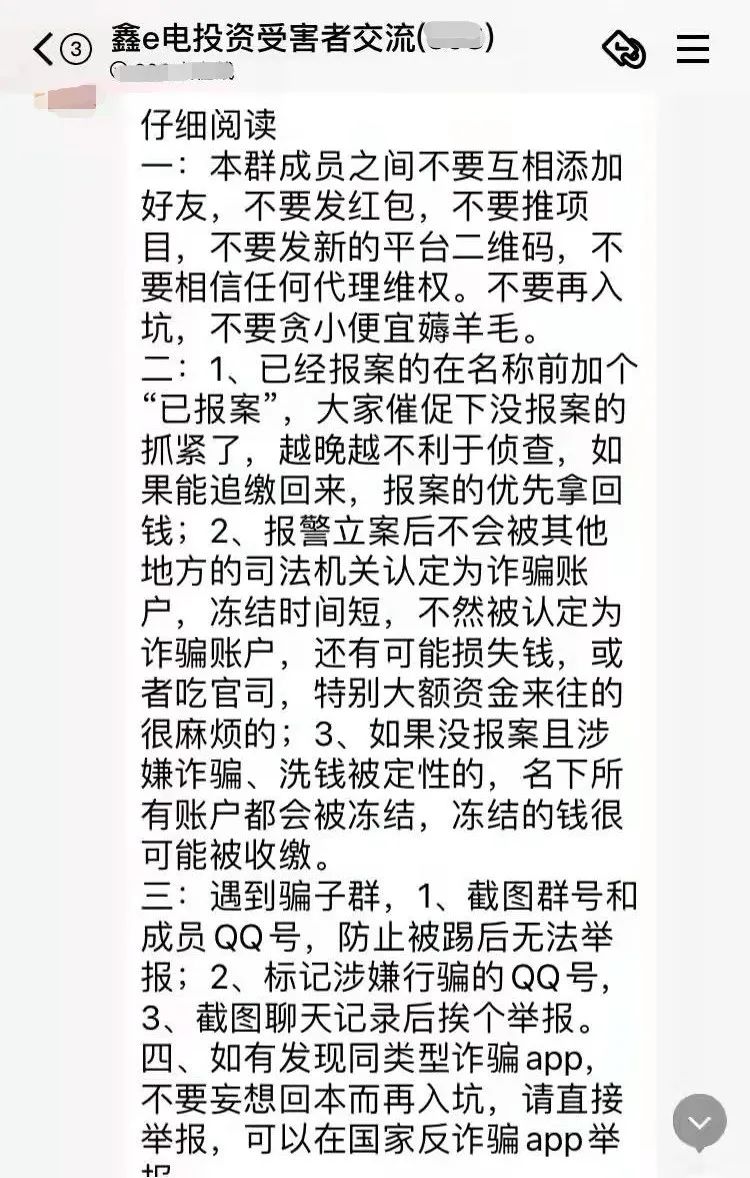

而在“科 e電”之外,有投資者反映,“鑫e電”等其他“e電家族”的App與科e電存在頗多相似之處。記者注意到,目前“鑫e電”App已無法打開,已有投資者成立了“鑫e電投資受害者交流群”,群成員超300人,而從群名前綴數字“3”推測,鑫e電投資受害者交流群也許不止一個。

如此高的收益究竟是餡餅還是陷阱?每經記者一探究竟。

年化收益率近300%

這類App能投資光伏電站?

值得注意的是, “科 e電”App目前在很多手機品牌的應用商店里都無法找到,記者是通過相關投資人分享的二維碼才成功下載安裝。

App軟件首頁滾動顯示著 “國網合作值得信賴,國家電網統一發放電費”“新人注冊會員立贈30元現金紅包” “一次邀請,終身受益,一級返傭2%,二級返傭1%”“中國平安保險(香港)有限公司保障電站財產安全,降低損失”等字樣。

圖片來源:“科 e電”App

除了“首頁”,在屏幕底部導航欄還有“電站”“焦點”“個人中心”“在線客服”等按鈕。在“電站”選項里,記者找到了不少光伏電站項目,其中在售的不到10個,更多的項目則是顯示為“售罄”。

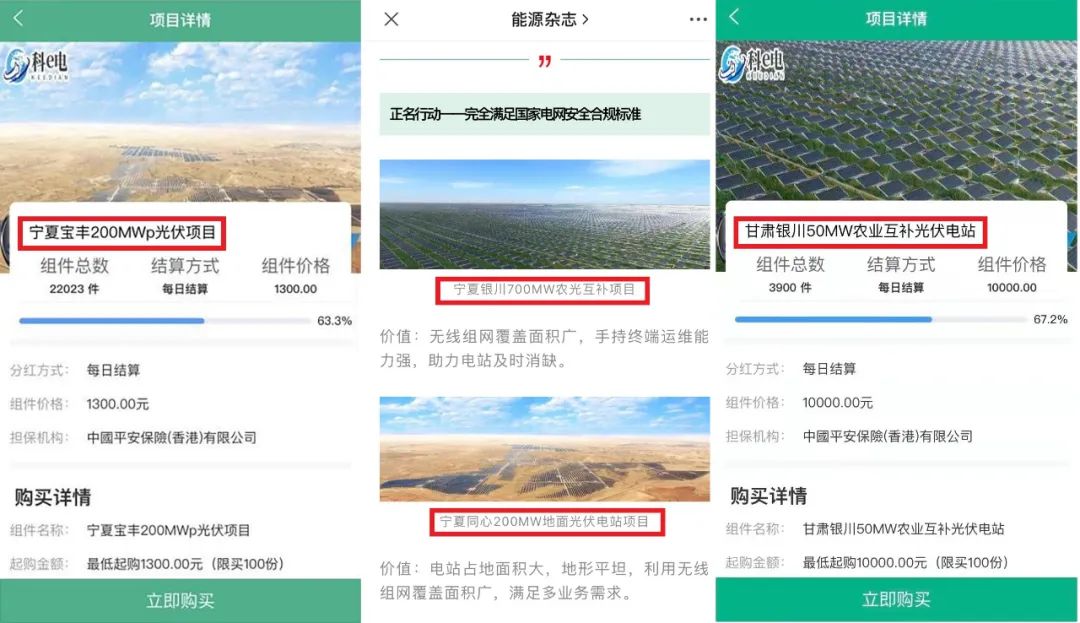

從10月末記者體驗來看,該App當時顯示有“寧夏寶豐200MWp光伏項目”“寧波慈溪60MW漁光互補光伏電站”“廣西玉柴80MW農光互補光伏電站”等可投資的光伏發電項目。

此外,電站還有2個新手體驗項目,每人限購一次,組件價格分別是30元/件和300元/件,其余6個項目的認購單價均超過1000元,比如“寧夏寶豐200MWp光伏項目”的價格為1300元/件,“寧波慈溪60MW漁光互補光伏電站”的價格為3700元/件,最貴的“四川涼山100MW光伏農業電站”的價格達到了23800元/件。

圖片來源:“科 e電”App

記者用新用戶注冊贈送的30元投資了一個新手項目,App里的賬戶余額顯示一天后產生收益,但因為沒有添加銀行卡,這筆錢還無法取出。

App里的所有項目都標有固定投資周期和固定收益金額。

以“寧波慈溪60MW漁光互補光伏電站”為例,項目詳情顯示,最低起購3700元(限買100份),每日收益21.46元,項目組件總數11584件,結算方式為到期還本還息,且節假日照常收益,項目的投資周期為14天。可購金額這一項顯示“電站組件未售罄,所有用戶均可自由購買”。

如果按起購價格計算,一個投資周期產生的收益為21.46元/天×14天=300.44元,對應的年化收益率為(21.46元/3700元)×(365日/1日)×100%=211.7%。

圖片來源:“科 e電”App

另一個“廣西玉柴80MW農光互補光伏電站”項目也顯示,最低起購6700元(限買100份),每日收益43.55元,項目組件總數4291件,每日結算且假日照常收益,投資周期為18天。

如果按起購價格計算,投資周期內收益為43.55元/天×18天=783.90元,對應的年化收益率為(43.55元/6700元)×(365日/1日)×100%=237.25%。

圖片來源:“科 e電”App

每個項目的投資期限、組件價格和年化收益率各有不同。總體來說,期限越長,相應的組件價格和年化收益率就會越高。期限最長的“四川涼山100MW光伏農業電站”是40天,組件價格是23800元/件,每日分紅195.16元,年化收益率高達299.30%。

從記者連續多天的觀察情況來看,該App展示的光伏電站項目并不是一成不變的。每個項目下方均顯示有銷售進度,當某項目的所有組件售罄后,就被貼上“已售罄”標簽。

個人投資之外,該App在其“焦點”欄目還給出了如何邀請好友的“教程”,并表示“邀請您的好友參與電站認購,可享受多級返利優惠,一級返利2%,二級返利1%”。

該教程表示:邀請好友注冊時,填寫您的手機號碼作為推薦人,或點擊會員中心-邀請好友發送您的專屬二維碼給您的好友,注冊成功參與認購您即可獲得對應獎勵。

教程還給出了活動案例:張三邀請李四注冊,李四單筆認購電站5萬元,張三可獲得888元邀請獎勵,李四可獲得188元現金紅包獎勵。

圖片來源:“科 e電”App

宣稱保本保息、收益平臺墊付?

平安:從未提供過任何此類擔保

除了近300%的年化收益率,更令人意外的是,記者在App里發現,幾乎所有項目下方均注明有“保本保息”字樣。

而在項目詳情頁面的“安全保障”一欄,還注明了“中國平安保險(香港)有限公司對平臺上的每筆交易提供100%保障,平臺設立風險備用金,對押金以及電費收益進行全額墊付”。

平安真能提供100%保障?記者就此聯系了平安產險相關負責人,對方表示:

平安產險從未提供過任何此類擔保,在香港也沒有開展此類業務。

而對于App里的“保本保息”標識,某不具名律師向記者表示:“一般情況下,理財產品均不得承諾保本保息。至于App里面出現的‘保本保息’字樣是違規宣傳、虛假廣告,還是其他什么情況,要看實際情況。”

據悉,2018年央行、銀保監會、證監會、外匯局聯合發布《關于規范金融機構資產管理業務的指導意見》(即資管新規),其核心是打破剛兌、破除多層嵌套與禁止資金池模式,清理理財亂象,降低分級杠桿,讓資管業務回歸主動管理本源。

資管新規明確,資產管理業務是金融機構的表外業務,金融機構開展資產管理業務時不得承諾保本保收益。出現兌付困難時,金融機構不得以任何形式墊資兌付。

除了“保本保息”,多款項目在名稱、圖片等信息上也存在蹊蹺之處。

例如,記者發現,科e電App上“寧夏寶豐200MWp光伏項目”“甘肅銀川50MW農業互補光伏電站”所配照片,在國務院國資委旗下《能源》雜志2018年1月刊發的文章中均能找到對應圖片,但不同的是,《能源》雜志對這兩張圖片的說明與科e電App不盡相同,分別是“寧夏同心200MW地面光伏電站項目”和“寧夏銀川700MW農光互補項目”。

圖片來源:“科 e電”App、能源雜志官方微信

此外,眾所周知,銀川市在寧夏回族自治區首府,“甘肅銀川50MW農業互補光伏電站”項目名稱中的“甘肅銀川”也讓人直呼“看不懂”。

而當記者以投資者的身份致電科e電客服,以實地考察的名義詢問“寧波慈溪60MW漁光互補光伏電站”的具體地址,對方以客戶自行考察存在人身安全風險為由,拒絕提供地址信息。“如果要實地考察的話,您需要先來我們公司,會有工作人員陪同您一起到現場去。”客服人員這樣說。

光伏發電平價上網、補貼退坡

科e電高收益的底氣在哪?

縱覽科e電App中的投資項目,投資期限均不超過40天。在這短暫的投資時間內,投資者不僅可以享受電費收益,還能到期回本。

這有如此“快賺不賠”的買賣?背后收益來自哪里?

記者聯系科e電的客服人員詢問這一情況。對方稱光伏發電站建設速度非常快,可以短時間內實現資金回籠,而收益主要來源于兩個方面:一是將電能賣給國家的電費收入;二是國家對光伏發電項目補貼資金。

短期實現資金回籠究竟是不是天方夜譚?某行業組織負責人在接受記者采訪時表示,以目前的市場行情來看,光伏組件成本不會低于每瓦2元,按此單價,一個60MW的光伏電站,僅組件成本就至少需要1.2億元。記者詢問這樣一個光伏電站能否在1年之內收回成本,他明確表示不可能實現。他舉例德國“10萬屋頂計劃”的例子,說道:“這個計劃投資的光伏電站使用周期是25年,其中有12.5年用于收回成本,剩余的12.5年才能產生真正的收益。”

廈門大學中國能源政策研究院院長林伯強也向記者表示,光伏電站的建設發電時間大概需要2?3年時間,主要是前期土地利用等準備工作等項目時間不好估計,至于多長時間收回成本,行業內普遍估算的時間在10年左右,快一點也可能6?7年。“實際上,新能源項目受政策因素影響比較大,不穩定因素較多,能否回本以及多長時間回本,因各地方、各項目等實際情況不同而有所差異。”他向記者補充。

至于國家補貼這一資金收益來源,林伯強教授說:“以前國家對光伏發電項目有補貼,但現在中央財政補貼基本取消了,地方政府可能還存在光伏發電補貼。”

記者了解到,國家發改委于今年6月11日印發《關于2021年新能源上網電價政策有關事項的通知》,明確了對新備案集中式光伏電站、工商業分布式光伏項目和新核準陸上風電項目,中央財政不再補貼,實行平價上網。2021年新建項目上網電價,按當地燃煤發電基準價執行;新建項目可自愿通過參與市場化交易形成上網電價,以更好體現光伏發電、風電的綠色電力價值。

該通知自2021年8月1日起執行。業內稱這是風電、光伏發電正式步入無補貼時代后具有標志性意義的一項政策。

起底科e電背后公司

去年還在做服裝批發

App界面顯示,科e電背后的公司是溫州瑞隆新能源科技有限公司(以下簡稱“瑞隆新能源”),“是一家光伏電站實業投資公司”。

圖片來源:“科 e電”App

“科e電經形成財富資產管理、全球開放產品平臺、互聯網金融的多業務主線,為超過20萬名高凈值客戶,管理規模人民幣超過200億元。”App的公司簡介里這樣寫道。

更有意思的是,瑞隆新能源前身是一家服裝批發公司。

國家企業信用信息公示系統顯示,瑞隆新能源于2018年5月10日成立,注冊資本5000萬元,法定代表人李國權,而李國權持有該公司100%股份。

2020年12月22日,該公司發生名稱變更,變更前為“溫州紀瀚服飾有限公司”,同一天,瑞隆新能源還發生經營范圍變更,由此前的“服裝、鞋、箱包、化妝品銷售”變更為新興能源技術研發、金屬材料制造等,其行業代碼也由此前的“5132:服裝批發”變更為“7590:其他科技推廣服務業”。

在科e電App里可以看到,瑞隆新能源具備金融許可證、電力業務許可證(發電類)、區塊鏈功能測試證書、增值電信業務許可證等運營資質。

從照片上看,金融許可證的發證機構是“中國銀行保險監督管理委員會溫州銀保監分局”,發證時間是2021年1月6日。但記者在中國銀保監會的金融許可信息查詢頁面,未查詢到相關信息。

此外,記者在國家能源局資質和信用信息系統上,也未查詢到瑞隆新能源的電力業務許可證信息。

另在電信業務市場綜合管理信息系統輸入瑞隆新能源的增值電信業務許可證編號,檢索結果卻是另一家公司。

律師:疑似龐氏騙局,涉嫌集資詐騙

平安財險澄清其未承擔此類擔保,而科e電背后公司的相關金融許可和電力資質記者也未查詢到。如今,光伏發電補貼退坡,光伏電力也實行平價上網,科e電背后究竟是什么在支撐其為投資者提供年化超200%的收益率?

“如果是‘拆東墻補西墻’,那么該APP就具備了龐氏騙局的特征。”京師律師事務所證券和投資基金部主任劉盼盼在接受記者采訪時表示。

劉盼盼律師說,龐氏騙局的主要特征有兩個,一是高額利息,根據新法規,利率高于4倍LPR都可以被定義為高額利息;二是“拆東墻補西墻”,利潤來源的底層項目不存在,用新投資人的錢來向老投資者支付利息和短期回報,以制造賺錢的假象,從而吸引更多新人投資。

從對現有項目的統計來看,科e電APP所列的光伏電站年化收益率普遍超200%,部分甚至接近300%,而目前央行公布的一年期LPR利率為3.85%,4倍LPR也不過15.4%。

“目前我國的法律條文并沒有直接對‘龐氏騙局’進行定義,相關罪名分散在非法吸收公眾存款罪、集資詐騙罪、傳銷罪等里面。”劉盼盼告訴記者。

一位國內某知名律師事務所的薛律師在接受記者采訪時表示:“該App的一些行為在客觀上涉嫌非法集資。”他進一步對記者解釋,根據最新頒布的《防范和處置非法集資條例》(以下簡稱《條例》),非法集資需要同時具備三個基本特征:一是非法性,即沒有經過國務院金融監管部門批準,或違反國家金融監管相關規定;二是利誘性,比如利用高投資高回報進行利潤誘惑;三是社會性,指的是向不特定的社會公眾吸收資金。

記者在相關部門官網上未查詢到科e電App所展示的相關資質,且根據該App投資與收益計算出來的收益率遠超4倍LPR。此外,在操作上,用戶只要下載App進行實名認證后即可投資其中的任何項目,操作過程中無任何投資風險提示,也沒有對投資者的風險承受能力做任何調查和評定。

薛律師表示,以上基本符合非法性、利誘性和社會性三個特征。根據《條例》第二條“未經國務院金融管理部門依法許可或者違反國家金融管理規定,以許諾還本付息或者給予其他投資回報等方式,向不特定對象吸收資金”,可以基本認定為非法集資。

上海正榮律師事務所宋開誠律師在接受記者采訪時表示,非法集資行為可能涉嫌兩個罪名,一個是非法吸收公眾存款,另一個是集資詐騙。兩者的區別是,集資詐騙具有非法占有集資款的目的,非法占有的目的其中就包括以借新債還舊債的方式,也就是說,如果名義上的投資項目實際根本不存在,導致大量新吸收的集資款用來歸還已經到期的投資本金和利息,那么很大可能是集資詐騙行為。另外,假設投資項目是真實存在的,但公司沒有合法資質,則可能構成非法吸收公眾存款。

至于是否構成傳銷類犯罪,宋開誠律師告訴記者:“根據目前所能看到的表面,還無法斷定該APP是否涉嫌傳銷,假設該APP是以傳銷為手段最終進行集資詐騙的,還是按后者來認定,因為這屬于刑法上的想象競合犯,一個行為觸犯兩個罪名,按照處罰較重的罪名來認定。在今年《中華人民共和國刑法修正案(十一)》出臺后,集資詐騙罪最高可判無期徒刑。”

薛律師也表示,從表面上看,該App的行為還沒有涉及三級及以上的層級獎勵,內部的運營架構也還不清楚,所以依據我國目前的法律,還無法斷定它是否涉嫌傳銷。

上海久遠律師事務所主任趙陸一律師也表示:“我接觸過很多類似的案件,一般都按集資詐騙定罪。”至于該案例是否涉嫌傳銷,他認為還有待進一步核查。

記者還采訪了中國政法大學資本金融研究院武長海教授,他對互聯網時代的“微傳銷”有自己的研究和見解。他向記者表示,對于層級的形式界定已經不能完全概括互聯網時代的傳銷活動,“微傳銷”的識別要從本質上看,判斷其商業模式能否創造真正的商業利潤。“如果商業模式不能產生任何價值或利潤,完全是瓜分新進投資者的資金,就很可能是傳銷。”他告訴記者。

此外,薛律師表示,區分互聯網金融平臺和非法集資的關鍵,在于有沒有設立“資金池”。正規經營的互聯網金融平臺,一般只起到資金流動通道作用,將A的資金直接轉給B,而如果平臺把儲戶的資金存入自己的賬戶,然后自己再重新分配資金的流向,就相當于設立了資金池。一旦資金池出現,就涉嫌非法集資。“如果發現涉嫌非法集資的行為,可以到當地公安部門報警,或者向地方金融監督管理局投訴或舉報。”他提示投資者。

劉盼盼律師也直言:“這一類炒作概念、掩蓋事實、規避傳銷的集資詐騙例子有很多,比如往年的非法私募、P2P和非法代幣等等,現在又流行起了炒作光伏發電等概念,但實際上底層資產都是‘空氣’。”

記者也注意到,在科e電之外,也有別的投資者反映,鑫e電等其他“e電家族”的App與科e電存在頗多相似之處。記者注意到,目前已有“鑫e電”投資者報案,并成立“受害者交流群”。

群里有成員表示“我10月8號也是被這樣套路的,沖正才能提現,充了又要被騙五萬”,還有人表示“重慶萬州,8萬1,已報案”……

此外,記者注意到,目前,鑫e電App已無法打開。

記者:潘婷 (實習生:宋欽章)

編輯:廖丹

視覺:蔡沛君

排版:廖丹 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112