每日經濟新聞 2021-09-29 17:17:03

◎上半年一些物業企業在物業管理服務上出現毛利率下滑,不少都是因為社保減免政策退坡以及第三方項目占比提升引起。

◎物業企業紛紛加碼外拓的一個原因也是收并購市場格局已經發生變化,中小物業企業收并購愈加困難,而龍頭物業企業收并購標準越來越高、標的也越來越大。

每經記者|黃婉銀 每經編輯|魏文藝

在地產股的襯托下,雖然物業股相較去年出現了理性回調,但仍然是目前房地產行業最能看得見、抓得住的細分增長賽道之一。

從今年房企中報可以發現,在房企凈利潤、毛利等出現普遍下降時,上市物業企業無論是在管面積還是營收,均保持了較高增速。但與此同時,上市物業企業盈利能力的差異表現也更加顯著。

值得注意的是,今年上半年物業企業動作頻頻,不僅發生了多起大規模的收并購,不少物業企業更是加快了第三方外拓步伐,加速搶占增值服務萬億賽道。

“物業市場這么大,物業公司在資本市場的故事仍然可以延續一段時間。只是現在市場已經步入另一個階段,現在上市標準越來越高。”第一太平戴維斯華南區副董事長、物業及資產管理部負責人主管張子濤在接受《每日經濟新聞》記者采訪時表示,物業企業本質還是以服務為主的公司,應該首先要追求的是自身服務力,而不是利潤最大化。

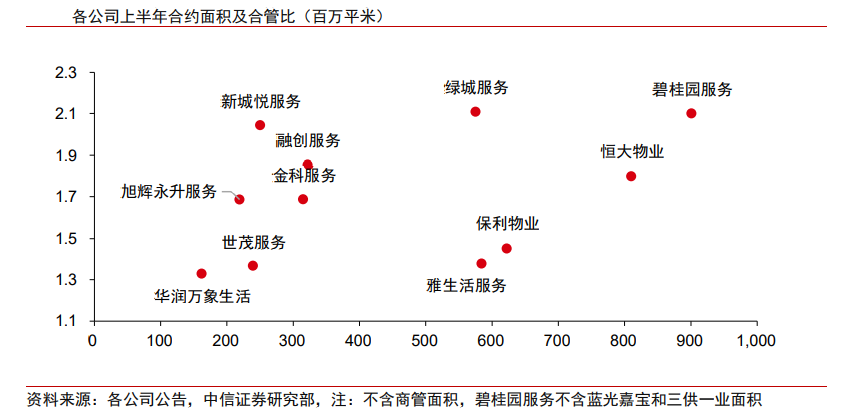

中信證券統計顯示,截至2021年上半年,樣本企業基礎物業管理的在管面積為37.7億平方米,較2020年同期增長45%(可比口徑)。

即便是龍頭物業企業,在基礎量大的情況下規模增長仍然強勁。截至今年6月30日,碧桂園服務合同管理面積9億平方米,同比增長20.8%;合計收費管理面積約6.44億平方米,其中收費管理面積約4.3億平方米;雅生活在管面積及合約面積分別為4.2億平方米及5.8億平方米。

營收同樣如此。2021年上半年,樣本物業企業實現營收735億元,同比增長58%,而2020年全年的增速為43%,驗證物業管理行業高增長的可持續性。

其中一個重要原因是,物業企業瞄準了多個萬億藍海賽道開始發力擴張,如城市服務、公建、商辦商管。而在增值服務上,碧桂園服務、萬物云、龍湖智慧服務等,都在大力搶占房產經紀等“物業+”賽道。這些新賽道,不僅能厚增業績、規模,鏈接更多業務,還能對資本市場講出更多容易得到認可的新故事。

張子濤指出,因為住宅物業管理費比較低,物業公司需要多樣化的經營來維持運作,有體量就可以有更多空間,這些對于報表都很有影響力。從另一個方面來看,物業企業搶占更多的空間賽道,也意味著這些空間里面的物業服務更加專業化。

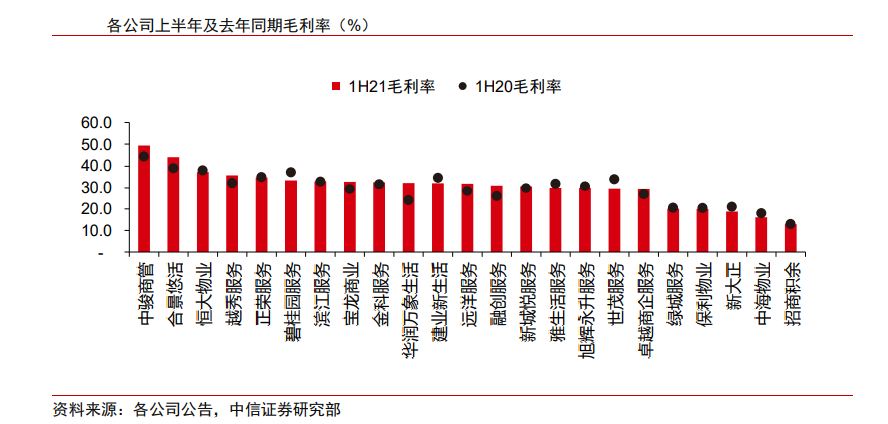

據中信證券統計,2021年上半年,樣本物業企業實現毛利率28.8%,相較2020年同期上升0.8個百分點,比2020年全年上升1.3個百分點。分公司看,各家企業毛利率漲跌各異,差別仍然明顯。

商管、商辦占比較高的物業企業都有不錯的毛利率,合景悠活、中駿商管、星盛商業在2021年上半年毛利率分別達到44.2%、49.3%、56.7%。相比住宅,商管、商辦在成本相差不大的同時,收費標準更高、專業需求度更高,因此無論是在利潤還是PE方面的表現一般都比以住宅為主的物企更好。

而上半年,毛利率低于20%的物企也有不少,新大正、銀城生活服務、中海物業和招商積余的毛利率分別在19.3%、16.6%、16.1%和13.5%。值得注意的是,新大正、銀城生活服務、中海物業毛利率還出現同比下降。

一位TOP10物業企業人士告訴《每日經濟新聞》記者,上半年一些物業企業在物業管理服務上出現毛利率下滑,不少都是因為社保減免政策退坡以及第三方項目占比提升引起。

中海物業管理層在業績會上回應毛利率下跌時也表示,外拓包干制的項目占比逐年增加,且部分外拓項目毛利率水平低于原有項目,從而影響到整體毛利率。

2021年上半年,奧園健康毛利率34.6%,同比下降了5.5個百分點。其解釋稱,主要原因就是奧園健康去年收并購的樂生活和寧波宏建因毛利較低拉低了整體毛利率,由于疫情的影響,政府對社保、公積金有所減免。

“物業行業整體利潤是比較穩定的,其實物業行業傳統應該是薄利多銷,也就是利潤不高但是多做項目。”張子濤表示,現在物業企業多數似乎主要在追求利潤最大化,這樣出現的問題就是管理方面能不能跟上,跟不上的話就會影響到服務,最后又反噬影響到利潤。

雖然外拓對一些物業企業造成了利潤影響,但卻仍然是其必須大力去推進的。廣發證券研報就指出,盡管有季節性原因(地產交付下半年更多),但由于在管面積的持續增長,龍頭物業企業雖有一流的地產交付支持潛力,地產交付的貢獻比例或將持續下降,第三方拓展能力將成為決定龍頭物企未來規模競爭的關鍵。

物業企業也今年中期業績報告中紛紛強調自身的外拓能力。如碧桂園服務上半年來自于第三方的合同管理面積約2.9億平方米,占總合同管理面積約32.6%,較去年同期提升約5.0個百分點。再如雅生活,第三方外拓新增合約面積(不含收并購)超過3500萬平方米,第三方項目在管面積占比超過80%,合約面積占比超過75%。

“物業公司在外拓過程中,容易出現犧牲成本去拿到項目競爭的情況。因為大家盲目擴展以后,肯定會發生很多問題。”張子濤提醒道,但最根本的擴張之道還是提升自己的服務力水平,為業主提供好服務才是物業本質,不能盲目地為著盈利把服務標準降低。

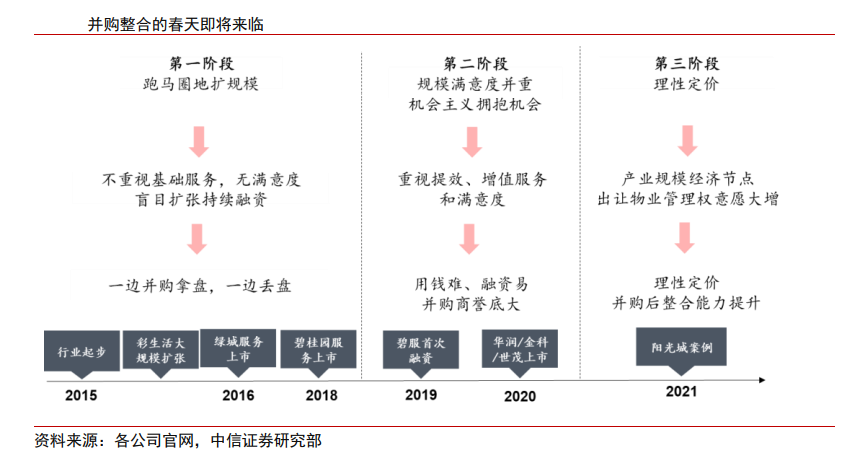

物業企業紛紛加碼外拓的一個原因也是收并購市場格局已經發生變化,中小物業企業收并購愈加困難,而龍頭物業企業收并購標準越來越高、標的也越來越大。

如今年上半年碧桂園服務收購藍光嘉寶服務,陽光城以其持有的陽光智博100%股份戰略投資萬物云,獲取萬物云4.8%的股份,龍湖智慧服務接連并購了億達中國物業、美好幸福物業等。

廣發證券亦認為,物業并購一二級市場的倒掛,非上市資產交規,將削弱中小物業企業通過并購逆襲擴大規模的動機。另外,頭部物業企業與中小企業估值分化,將會加速行業資源向頭部公司整合。Top20房企旗下陽光智博,在已經遞交招股書后,仍選擇與萬物云換股,不再獨立上市,給眾多未上市物業企業指出了一條非上市退出的良好路徑。

也因此,時代鄰里、奧園健康管理層在今年中期業績會上表露出對收并購謹慎的態度,但會持續外拓,奧園健康上半年甚至沒有進行新的收并購。

時代鄰里執行董事兼行政總裁王萌在回答《每日經濟新聞》記者提問時指出,從2020年下半年開始,公司已經在調整投拓策略和結構。“尤其在今年,我們開始大幅轉變,目前(規模擴張上)我們以團體自主拓展為主,收并購為輔,今后會繼續堅持這一策略,從而調整整個規模增長結構”。

張子濤分析認為,大型物業企業每年都有增長指標,同時也有財務方面的預算,有能力去進行大規模的收并購。而作為被收購方,則要看看其做大、上市的目的是什么,有些公司是愿意被收購的。“但現在收并購的成本相對以前來說也更高了,收購回來的也不一定都能盈利,里面也存在不確定性因素”。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112