每日經濟新聞 2021-05-06 15:52:47

◎每經記者統計發現,鋰電池相關上市公司近三年研發投入呈不斷上升勢頭,2020年總研發投入為286.4億元。相關公司年報里,還有哪些具有投資價值的數據?看本文就夠了。

每經記者|郭榮村 每經實習記者|安宇飛 每經編輯|湯輝

這兩天,寧德時代創始人曾毓群身家超過李嘉誠成為香港首富的事情“刷屏”了。根據福布斯富豪榜數據,截至5月5日,曾毓群以345億美元身家排行第42位,超過了以344億美元身家排行第43位的李嘉誠,坐上了香港首富的寶座。

根據2019年3月5日發布的《2019福布斯全球億萬富豪榜》,那時的曾毓群身家是68億美元。這就意味著僅僅兩年兩個月的時間,曾毓群的身家就翻了四倍,平均一天漲2.26億元。

事實上,曾毓群的財富能有如此的增速,離不開他持股24.53%的寧德時代去年A股股價大漲230%的表現。而寧德時代的成績,只是A股新能源電池行業的縮影。據統計,2020年A股75家新能源電池上市公司總營收超6964億元,總利潤超348億元。超六成公司實現凈利潤增長,一半以上的公司都實現了50%以上的股價漲幅。

2020年,新能源電池行業上市公司業績的增長是否仍舊依賴政府補貼?具體到正極材料、負極材料、隔膜、電解液等細分行業的情況又如何呢?為此我們制作了《2020A股新能源電池行業成績單》,為您全面解讀2020年A股新能源電池行業上市公司的情況。

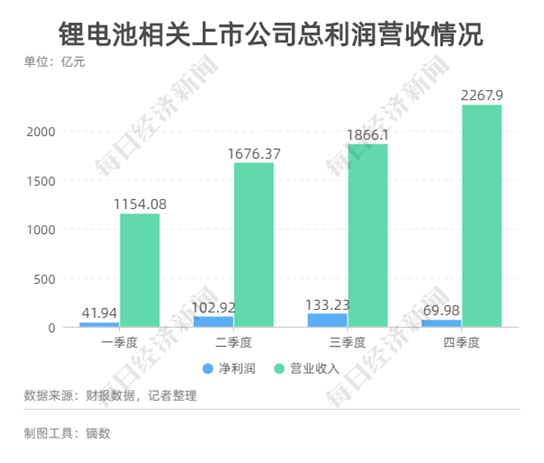

根據wind數據,A股鋰電池概念上市公司共計75家。記者對每個季度的利潤營收情況進行梳理,得到以下數據。

盡管第一季度鋰電池相關上市公司整體凈利潤和營收較為低迷,但從第二季度開始它們的業績就迎來了強勢復蘇。整體營收從第一季度到第四季度呈逐漸增加態勢,整體凈利潤在第三季度達到高峰,在第四季度出現下滑。

之所以會產生這樣的走勢,也和新能源汽車的銷量息息相關。據中國汽車工業協會數據,2020年1-3月我國新能源汽車銷量11.4萬輛,同比下滑56.4%。但從3月以后,新能源汽車銷量觸底反彈,增長強勁,全年新能源汽車銷量不降反增,實現了10.9%的正增長,這也給鋰電池相關公司帶來了復蘇的機會。

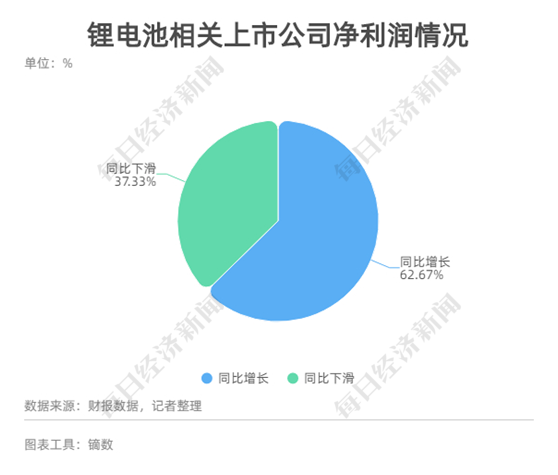

從凈利潤同比增減情況來看的話,75家發布財報的相關上市公司有47家實現了凈利潤正增長,占比62.67%,有28家出現了凈利潤下滑,占比37.33%。其中業績增長最多的三家公司是寒銳鈷業、天賜材料和華友鈷業,凈利潤分別增加2360.22%、1831.32%和941.08%。業績下滑最嚴重的三家公司是中信國安、科恒股份、合縱科技,凈利潤同比變動分別為-7492.95%、-2578.04%和-1346.86%。

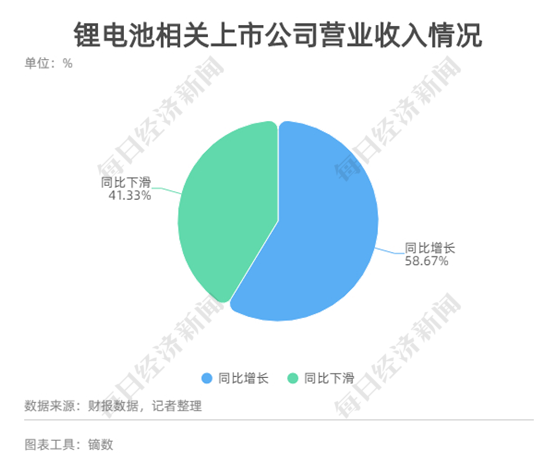

從營收來看的話,共有44家上市公司實現營收正增長,占比58.67%,31家公司營收下滑,占比41.33%。其中營收增長最高的三家公司分別是福能東方、星源材質和星云股份,分別增長169.36%、61.17%和57.24%。營收下滑最多的三家公司分別是保力新、東方精工和孚能科技,營收同比變動分別是-74.16%、-70.76%、-54.29%。

在75家鋰電池概念上市公司中,除去今年上市的天能股份,其余74家上市公司中的大多數都在去年實現了股價的上漲。

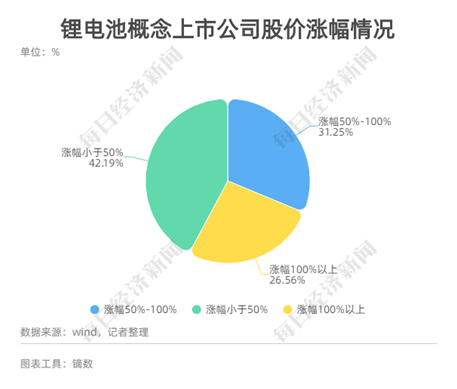

據統計,有64家上市公司在去年實現了股價上漲,占比86.49%,10家上市公司在去年股價下跌,占比13.51%。實際上,如果我們把去年上市的先惠技術、翔豐華、中偉股份和孚能科技去掉的話,在70家上市公司中就有63家實現了股價上漲,占比高達90%。

當然,在去年的整體行情之下,實現股價整體上漲似乎并不難,所以我們再來看下漲幅。

在去年實現股價上漲的64家公司中,有17家都實現了100%以上的漲幅,占比高達26.56%,實現50%-100%漲幅的有20家公司,占比31.25%。

整體來看,實現50%以上漲幅的公司37家,占74家上市公司的50%。也就是說,去年有一半鋰電池概念上市公司都實現了過半漲幅。凌駕于業績之上的股價表現,足以證明在新能源熱潮之下,市場對鋰電池賽道的看好。

去年股價漲幅最高的三家公司分別是天賜材料、比亞迪和寧德時代,股價分別上漲406.57%、308.11%和230.67%。股價跌幅最大的三家公司分別是中信國安、國光電器和金冠股份,分別下跌33.33%、27.99%和27%。

提到“新能源”三個字,很多人首先想到的可能是高額的補貼。其實,除了對新能源汽車銷售的補貼,很多地區為了扶持新能源產業,也會對鋰電池相關公司給予一定補貼。盡管這兩年新能源汽車的相關補貼在逐漸退坡,但整體來看,政府補助依然是分析鋰電池相關企業繞不開的點。

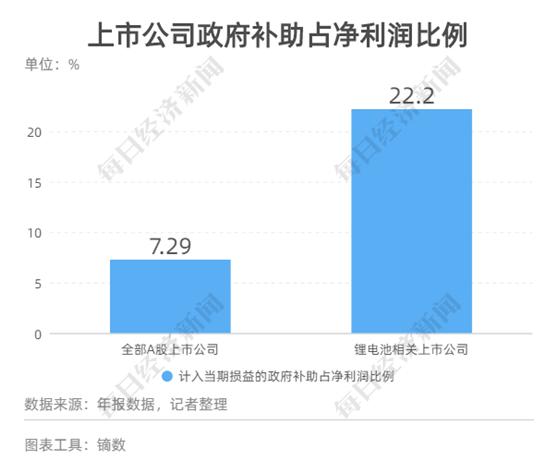

據統計,截至2021年4月30日,在4287家A股上市公司中,有4223家都獲得了政府補助,共計凈利潤2.93萬億元,計入當期損益的政府補助共2135.52億元,是凈利潤的7.29%。而鋰電池相關的75家上市公司,去年一共實現了348.06億元凈利潤,計入當期損益的政府補助共77.29億元,是凈利潤的22.2%。可以看到,去年鋰電池行業上市公司對政府補助的依賴程度遠高于上市公司平均值。

按照上述計算方式,記者梳理了2017年到2020年四年時間鋰電池行業上市公司政府補助在凈利潤中的占比,發現從2017年到2019年,鋰電池行業上市公司對政府補助的依賴程度持續走高,但2020年開始有較大幅度的下降。

實際上,隨著新能源汽車行業的補貼退坡,不管是新能源車企還是鋰電池企業都必須開始減少對政府補助的依賴。2020年4月23日財政部等四部委聯合發布了《關于完善新能源汽車推廣應用財政補貼政策的通知》,提前明確了2021年、2022年新能源汽車購置補貼的退坡計劃。

同年12月31日,財政部等四部委聯合發布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,提出2021年新能源汽車補貼標準在2020年基礎上退坡20%。

購置補貼的退坡直接影響的是新能源車企。而除了比亞迪等企業,其他的鋰電池相關上市公司并不賣車,它們受到的影響也會更為間接,主要由車企傳遞。但在新能源汽車整體補貼退坡的趨勢之下,各個地區或許也會減弱對鋰電池行業的補貼力度,讓它們對政府補貼的依賴“被動減少”。

結合前面提到的凈利潤情況,2020年鋰電池相關上市公司收到的政府補助在凈利潤占比中下滑也有大部分企業凈利潤上升的影響。但到了2021年,真正的補貼退坡已經到來,每一家企業都面臨著“逐步斷奶”的考驗。

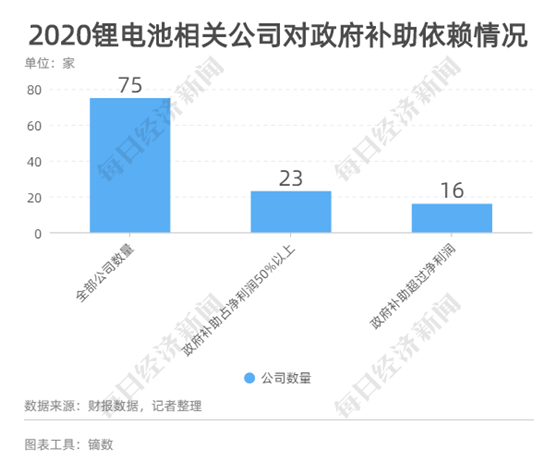

據統計,2020年75家鋰電池相關上市公司中,政府補助大于凈利潤的企業共16家,占比21.33%,政府補助超過凈利潤50%的企業共23家,占比30.67%。補貼的退坡,或許會對這些企業的盈利能力提出更高的要求。

技術創新,或為一條應對補貼退坡的可行之路。

2018年2月13日,四部委聯合發布了《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,提出了“低退高補”的概念,繼續扶持長續航、高能量密度電池的產品,而對短續航且技術指標落后的產品則降低了補貼幅度。

對各個地區來說也是如此,技術先進的鋰電池相關公司才能獲得更長期的補貼。即使不談補貼,在競爭不斷激烈的新能源電池市場中,打造技術壁壘也是企業增強競爭力的武器之一。而這,就關系到上市公司的研發投入。

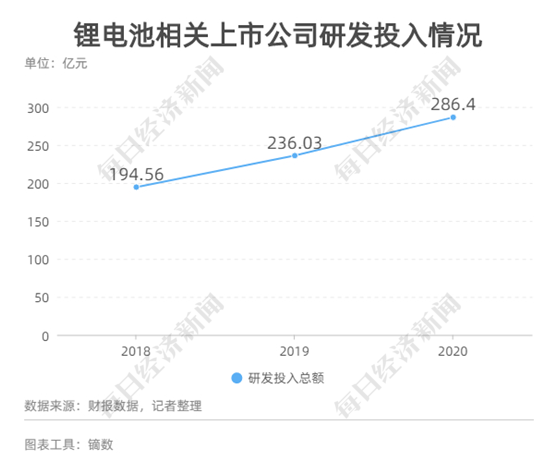

記者整理發現,從2018年到2020年,鋰電池相關上市公司研發投入不斷增加。2018年鋰電池概念上市公司研發總投入為194.56億元,2019年為236.03億元,到了2020年,這一數字已經增加到了286.4億元。其中,去年研發投入最高的三家公司分別是比亞迪、寧德時代和欣旺達,研發費用分別為74.65億元、35.69億元和18.06億元。

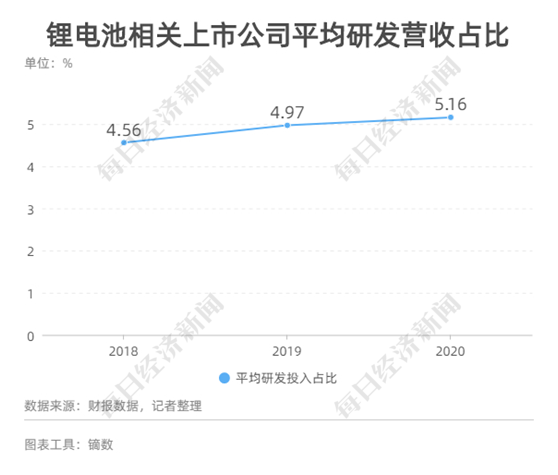

與此同時,相關公司平均研發投入占營業收入的比例也持續走高。2018年鋰電池概念上市公司研發總投入占營收比例為4.56%,2019年為4.97%,2020年達到了5.16%。足以證明鋰電池行業對技術創新越來越重視。其中,研發投入占比增幅最大的是孚能科技,從2018年到2020年,其研發支出占總營收比例由5.59%激增到了33.21%。

75家上市公司中,去年有6家的研發投入占比超過10%,分別是孚能科技、星云股份、先導智能、大族激光、先惠技術和國軒高科。

對新能源電池行業進行細分的話,還有電解液、隔膜、正極材料和負極材料四個板塊,它們也是新能源電池的四大核心配件。

其中,正極材料上市公司的業績出現了明顯的分化走勢。

據Wind的劃分,共有12家A股上市公司屬于“鋰電正極”概念,不同公司在去年的銷售毛利率出現了嚴重的分化。最高的富臨精工和最低的科恒股份銷售毛利率相差超過10倍。大部分公司的銷售毛利率集中在12%-20%區間,只有富臨精工和中國寶安銷售毛利率突破30%。

對比往年財報數據可知,從2018年到2020年,正極材料行業上市公司平均銷售毛利率逐步下滑,從2018年的平均20.75%下滑到2020年的平均17.02%。

整體毛利率的下滑,也和行業的激烈競爭有關。根據國信證券研報,我國正極材料產能從2014年的15萬噸增加到了2019年底的近130萬噸,產能過剩嚴重,行業競爭加劇。而在其中,有技術壁壘的龍頭將掌握更多話語權。

從毛利率上來看也是如此,雖然行業整體毛利率在下滑,但不同公司也走出了不一樣的態勢。從2018年到2020年,毛利率減少最多的三家公司為科恒股份、豐元股份和中信國安,毛利率分別減少12.85百分點、12.22百分點和7.92個百分點。大部分公司毛利率下滑不超過5個百分點,而富臨精工和當升科技在內的4家公司還實現了毛利率的上升。

隨著競爭的進一步加劇,正極材料行業的分化走勢或將更為明顯。而“競爭激烈”和“行業分化”,也是隔膜、電解液和負極材料行業的走勢。

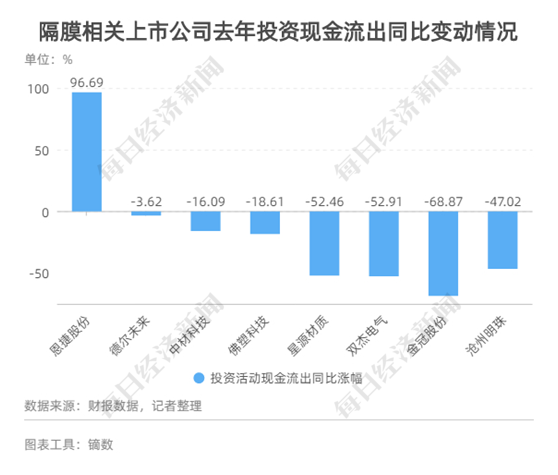

據Wind劃分,共有8家A股上市公司屬于“鋰電隔膜”概念。對比這8家公司2019年和2020年投資活動的現金流出量,同樣能發現行業的分化走勢。其中,恩捷股份2020年投資活動現金流出達到61.49億元,同比增長96.69%,增加金額超30億元。投資現金流出的增加,是由于恩捷股份為加大鋰電池隔膜產線投入導致的。而這,只是拉開了隔膜領域擴產之爭的序幕。

據GGII數據,自2020年以來,恩捷股份已經在海內外隔膜擴產方面投資150億元。或許是受到了恩捷股份的刺激,或許是受下游新能源汽車市場的帶動,到了2021年,隔膜領域正式掀起了一輪轟轟烈烈的“擴產潮”。

2021年3月,星源材質宣布將采購1.05億歐元(約合人民幣8.2億元)的隔膜設備,用于濕法隔膜擴產。4月份,中材科技也宣布將加速擴產。據GGII統計,2021年僅恩捷股份、中材科技和星源材質等幾家企業的新增基膜產能就超過20億平米。

但與此同時,金冠股份、雙杰電氣等公司卻由于隔膜市場競爭激烈、拖累業績等原因,有的表示將轉讓部分子公司股權,有的表示隔膜業務將停產。由此可見,隔膜行業發展同樣呈分化態勢。

電解液領域也是競爭激烈,主要競爭集中在原材料領域。據Wind劃分,A股共9家公司屬于“電解液”概念,以去年的銷售毛利率作為尺度衡量的話,會發現電解液相關上市公司毛利率水平相對集中,除了新宙邦和天賜材料兩家公司外,其他公司毛利率都集中在13%-20%區間。

這也跟電解液行業的特點有關,據川財證券一份研報,電解質六氟磷酸鋰與有機溶劑(含添加劑)的成本占整個電解液生產成本的50%,其中電解質的成本又是有機溶劑的兩倍。由于原材料成本高企,電解液行業普遍采用成本加成的定價方式。

而新宙邦和天賜材料之所以毛利率遠超同行,也是因為它們掌握了自產部分關鍵原材料的能力。根據GGII數據,天賜材料現階段六氟磷酸鋰的自供比例已經大于80%,新宙邦的添加劑和VC和FEC的產能也達到了1500-2000噸。

從去年四季度開始,六氟磷酸鋰價格大幅回升。據GGII數據,截至去年12月底,六氟磷酸鋰報價10.5萬元/噸,較去年第三季度均價8.5萬元/噸上漲23.5%。

原材料價格的上漲,讓電解液相關上市公司展開了擴建六氟磷酸鋰產能的角逐。天賜材料目前規劃的六氟磷酸鋰產能超過1萬噸,新宙邦則宣布投資12億元新建年產5.9萬噸鋰電添加劑項目。天際股份、多氟多等公司也都有擴產計劃。

目前國內的六氟磷酸鋰價格已經達到了22-25萬元/噸的區間,較去年年底已經翻倍。在這場與時間賽跑的擴產比賽中,電解液行業的戰爭只會越來越激烈。擁有原材料自主權的龍頭企業也將獲得更多的行業話語權。

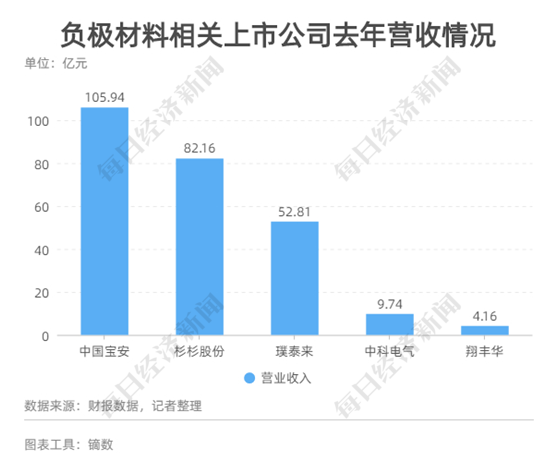

負極材料行業雖然也呈分化走勢,但和其他行業不同,負極材料已經出現了明顯的“三足鼎立”格局。

據Wind劃分,鋰電負極材料概念上市公司一共5家,以營業收入為指標,會發現中國寶安、璞泰來和杉杉股份三家占據了整體94.55%的營收。

據GGII數據,去年我國負極材料市場中上述三家公司合計市場份額高達53%,市場集中度高。同時2020年全年負極材料價格趨于穩定,僅一季度到二季度負極材料均價有較大幅度的回落,其余三個季度均價并無明顯變化。

結合這些數據可知,負極材料行業的競爭格局已經初步確定,競爭也將主要出現在龍頭之間。

負極材料行業目前的格局,或許也將成為正極材料、隔膜和電解液行業的發展趨勢。

結束了對2020年鋰電池行業相關上市公司的分析,展望2021年,會發現這將是新能源汽車市場“火力全開”的一年。據中國汽車工業協會統計,今年一季度新能源汽車銷量為51.5萬輛,同比增長2.8倍。隨著鋰電池行業的需求膨脹,行業競爭或許會逐漸“白熱化”,行業集中度或將進一步提升。

誰將成為龍頭,而誰又會掉隊呢?讓我們期待2021年各個企業交出的答卷。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112