每日經濟新聞 2021-04-02 23:36:21

◎目前,天地環保的股權結構簡單而集中,持股80%的大股東為浙能集團全資子公司,持股20%的二股東為浙能集團控制的投資基金,這與2015年沖刺IPO時的天達環保有些相似。

◎天地環保各個年度毛利率比同行公司平均值基本多出10個百分點,天地環保解釋原因為“公司經營模式的特殊性”。

每經記者 張明雙 每經編輯 梁梟

繼寧波海運(600798,SH)、浙能電力(600023,SH)之后,浙江省能源集團有限公司(以下簡稱浙能集團)旗下或將再添一家A股上市公司。近日,浙江天地環保科技股份有限公司(以下簡稱天地環保)申報科創板上市文件獲得上交所受理,擬通過IPO募集資金16億元。

天地環保為浙能集團旗下環保綜合治理企業,原核心業務聚焦電站大氣治理領域的技術開發及工程化應用,2017年9月份吸收合并浙江天達環保有限公司(由浙江天達環保股份有限公司整體變更,以下均簡稱天達環保)全部資產,由此增加了燃煤電廠固體廢棄物無害化處理及綜合利用業務。2017年~2019年,固廢處理業務為天地環保貢獻了六成左右的毛利潤。

《每日經濟新聞》記者注意到,天達環保曾在2015年折戟IPO,成為當年重啟IPO后首家被否企業。發審委對天達環保提出的疑問涵蓋關聯方購買固廢原材料的合理性、關聯交易定價的考量因素與公允性等方面。如今天地環保攜“天達環保”闖關科創板,關聯交易占比更在天達環保之上,能否改寫2015年被否命運仍未可知。

天地環保主要從事大氣污染治理業務及固廢處理業務,業務范圍包括超低排放及VOCs整體解決方案、船舶脫硫系統研發與制造、脫硫特許經營、固體廢棄物綜合利用以及催化劑研發與生產、水處理等。

兩大主營業務中,固廢處理業務基本與天達環保有關。2017年,天達環保100%股權被無償劃轉至浙江天地環保科技有限公司(天地環保前身,以下簡稱天地環保有限),隨后被吸收合并。在無償劃轉及吸收合并天達環保之前,天地環保有限的核心業務聚焦電站大氣治理領域的技術開發及工程化應用。

天達環保曾作為浙能集團旗下環保平臺于2015年沖刺IPO,但最終失敗,是當年IPO重啟后首家被否企業,被否原因均與關聯交易問題有關。

按照2015年報送的招股說明書(申報稿)所述,天達環保的固體廢棄物主要由為關聯企業提供無害化處理服務所取得,原材料包括粉煤灰、脫硫石膏等,可以通過生產線加工,也可以不加工直接銷售,形成其主要產品水泥摻合劑、水泥緩凝劑。從2012年~2014年的銷售情況來看,這兩項產品未加工銷售數量占比超過70%,未加工銷售金額占比則超過50%,兩大產品大部分都是未經過加工而直接進行銷售。

因此發審委在否決天達環保IPO時提出疑問:為何關聯企業不直接進行此項業務(未加工直接銷售),天達環保在此項業務方面是否存在合理性和重大依賴,未加工產品毛利遠為何大于加工品毛利?

那么,當下的天地環保是否也延續了以上這些問題?目前,天地環保的股權結構簡單而集中,持股80%的大股東為浙能集團全資子公司,持股20%的二股東為浙能集團控制的投資基金,這與2015年沖刺IPO時的天達環保有些相似,浙能集團間接持有絕大部分股權。

截至招股書簽署日天地環保的股權結構

圖片來源:招股書(申報稿)截圖

需要注意的是,天地環保對關聯方的銷售與采購金額仍然較大,關聯交易占比甚至比天達環保時期更高。

兩家公司的招股說明書(申報稿)顯示,2012年~2014年,天達環保關聯交易金額占主營業務收入比例為10.00%、9.06%和9.33%,占主營業務成本比例為21.30%、21.10%和19.27%。而在2017年~2019年以及2020年1月~9月,天地環保關聯交易金額占營業收入的比例分別為48.64%、42.71%、24.13%和17.21%,占營業成本的比例分別為25.97%、28.38%、17.84%和10.56%。

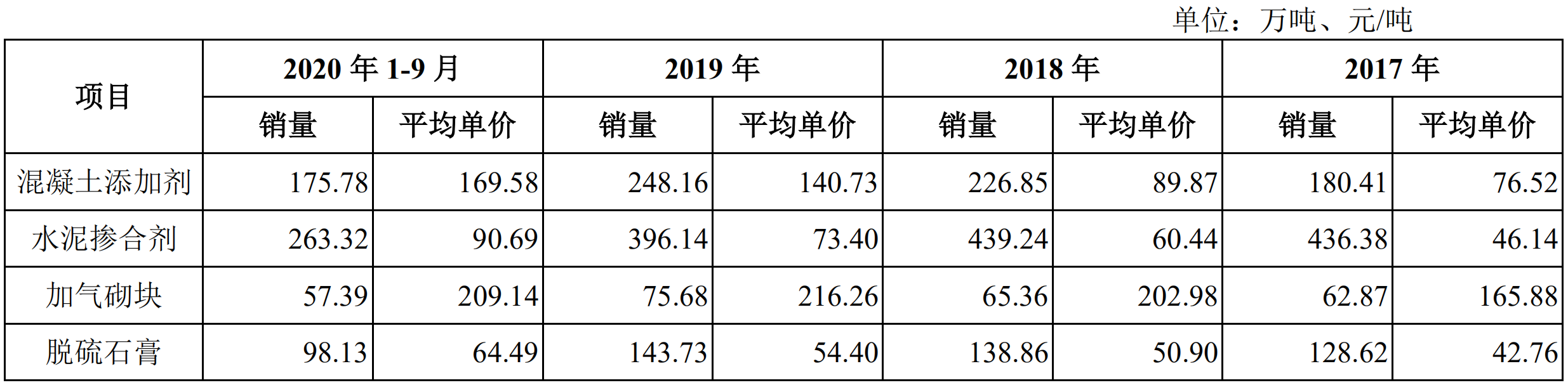

記者注意到,在天地環保固廢處理業務的主要產品中,沒有了天達環保時期的水泥緩凝劑,但水泥摻合劑仍是加工或未加工的主要產品之一,也是銷量最大的產品。

天地環保固廢處理業務主要產品的平均價格和銷量

圖片來源:招股書(申報稿)截圖

然而,天地環保沒有具體披露水泥摻合劑加工與未加工的銷售比例、毛利率等數據,也沒有解釋關聯企業為何不直接進行水泥摻合劑的銷售,似乎并沒有解答此前發審委對這一業務的相關問題。只是在解釋關聯交易時,天地環保表示“公司與關聯方之間的交易具有相互依存關系,不構成對控股股東或實際控制人的重大依賴”。

接收天達環保全部資產后,天地環保的資產規模和盈利水平都得到了極大提高。2017年~2019年以及2020年1月~9月,天地環保的固廢處理業務毛利占公司毛利的比重分別為60.14%、69.57%、58.65%及54.89%,成為公司最大的營業毛利來源。

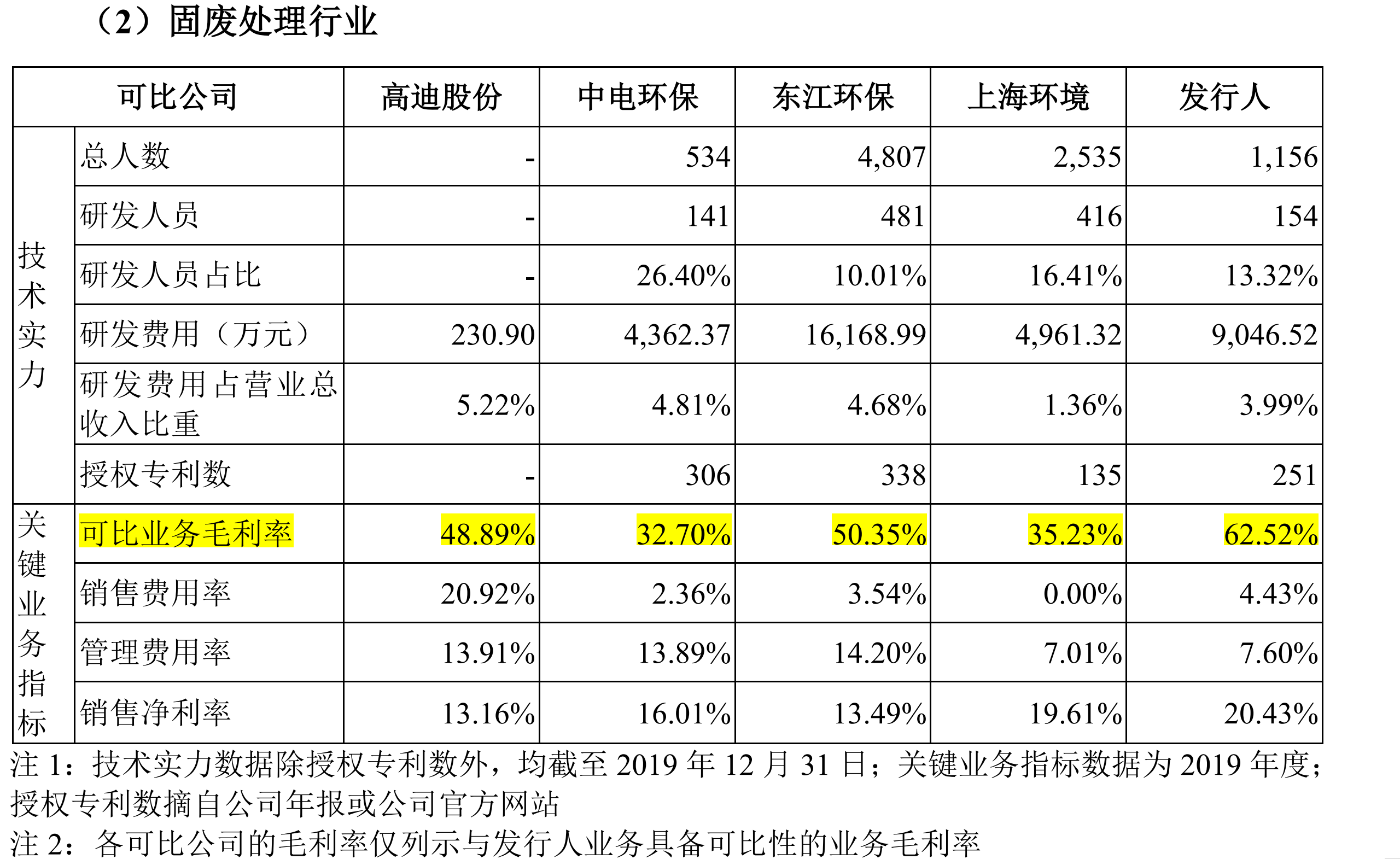

而天地環保的固廢處理業務也延續了天達環保IPO前的高毛利率,遠遠高于同行業可比公司。2017年~2019年,天地環保固廢處理業務毛利率分別為53.52%、61.99%、62.52%,同行業可比公司固廢處理業務毛利率平均值分別為41.70%、41.71%、51.64%,各個年度毛利率比同行公司平均值基本多出10個百分點。

天地環保與固廢處理行業可比公司技術實力和關鍵業務指標比較

圖片來源:招股書(申報稿)截圖

對此,天地環保解釋原因為“公司經營模式的特殊性”,以總包模式的長期固定價格取得固體廢棄物,后續生產加工為固廢處理產品以市場化價格對外銷售,該模式保證了主要原材料供應穩定與采購成本,同時承擔產品價格波動風險,因此毛利率較高。

值得一提的是,高迪股份(836775,OC)固廢處理業務模式與天地環保較為接近,但毛利率仍遠低于天地環保。對此天地環保分析,近三年高迪股份所處安徽省水泥價格持續低于浙江省水泥價格,此外“高迪股份與其主要供應商華電的承包合同僅簽訂三年,而公司粉煤灰采購價格在十年合同期內保持穩定……與高風險相匹配的毛利率也更高。”

天地環保所說的十年合同是與關聯方浙能電力各電廠簽訂的,其固廢產品所需原材料主要來自關聯企業。2017年~2019年以及2020年1月~9月,天地環保向關聯方采購粉煤灰及脫硫石膏等固體廢棄物的金額分別為4187.57萬元、4597.73萬元、1.05億元和7151.04萬元,占同類交易比例分別為99.24%、98.03%、99.21%和98.87%。

粉煤灰等固體廢棄物的價格是不斷變化的,而天地環保與關聯電廠卻簽訂長達十年的合同,從而保持關聯交易價格長期固定,這是否符合行業慣例?天地環保未在招股說明書(申報稿)對此說明,但業務模式相近的高迪股份簽訂的固廢合同期為三年則是確定的。

事實上,此前發審委對天達環保從關聯企業采購固體廢棄物也十分關注,在2015年否決其IPO時,針對其在總包模式下固體廢棄物定價的考量因素與特殊性、固體廢棄物關聯交易定價的公允性、未來關聯交易價格的確定機制的合理性及相關業務的可持續性等方面也提出了疑問。

目前天地環保的固廢處理業務也是總包模式,主要原材料來源也為關聯企業,那么2015年發審委關注的定價問題是否已得到解答?

記者注意到,天地環保對關聯交易定價公允性進行了解釋:“公司現行的固廢采購價格主要系參考區域內非浙能電力控股的同類型電廠類似模式的固廢銷售平均價格進行協商確定,不存在顯失公平的情形。”

眾所周知,關聯交易過高一直是企業闖關IPO的不利因素之一。在報告期初期,天地環保的大氣治理業務大部分來自于關聯方,而固廢處理業務也與關聯燃煤電廠聯系較為緊密。為此,天地環保也在采取措施降低關聯交易,如新增船舶脫硫系統業務,以及拓展浙江省外非關聯客戶,所以關聯交易占比整體呈下降趨勢。

不過天地環保的浙江省外拓展似乎并不太順利,省外收入占比在逐年下降。2017年~2019年以及2020年1月~9月,浙江省外收入分別為3.77億元、2.57億元、2.77億元、1.51億元,占主營業務收入的比例分別為32.44%、23.39%、14.36%、7.67%,省外收入占比逐年下滑。當然,2019年后省外收入占比下滑,與2019年新增的船舶脫硫收入均為境外收入,導致境內收入占比降低也有一定關系。

天地環保主營業務收入按地區分類的構成情況

圖片來源:招股書(申報稿)截圖

此外,天地環保的省外項目還存在重大潛在訴訟情況。2013年3月,天地環保工程(天地環保有限前稱)與大唐內蒙古多倫煤化工有限責任公司(以下簡稱大唐多倫)簽訂總承包合同,對其進行動力鍋爐脫硝改造,合同價格為1.65億元。該項目已于2014年12月竣工,但由于大唐多倫生產經營情況不良,截至招股說明書(申報稿)簽署日,大唐多倫尚欠天地環保4685.31萬元未付,后續天地環保可能會對大唐多倫提起訴訟以解決上述工程款糾紛。

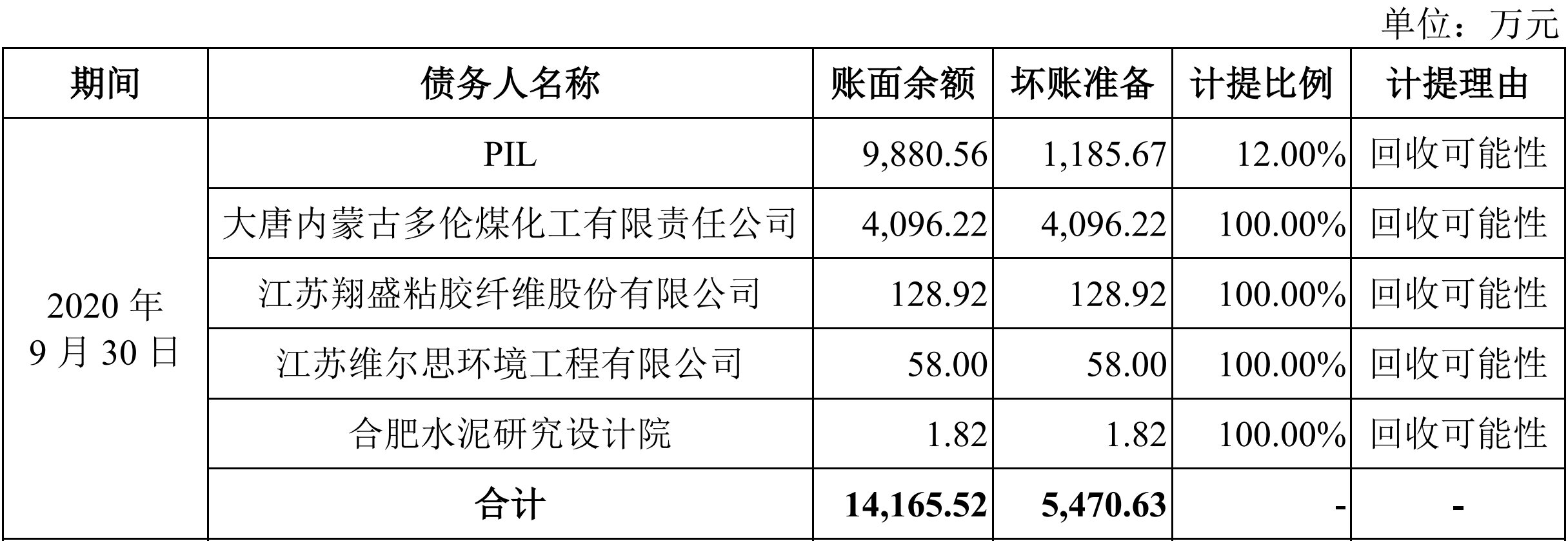

記者注意到,浙江省外業務還影響到了天地環保的應收賬款回收,截至2020年9月30日,單項計提壞賬準備的應收賬款涉及到5家企業,其中4家為浙江省外企業,1家為境外企業,壞賬準備合計5470.63萬元。其中計提比例為100%的企業,就是4家省外企業,計提壞賬準備金額最多的企業為大唐多倫。

截至2020年9月30日按單項計提壞賬準備的應收賬款具體構成

圖片來源:招股書(申報稿)截圖

在應收賬款回收方面,天地環保表示,公司應收款項主要為大型國有企業和知名境外企業,信譽水平和償債能力較好,發生壞賬的可能性較小。

對于IPO相關事宜,3月29日《每日經濟新聞》記者致電天地環保并發送了采訪郵件,但截至發稿未獲回復。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP