每日經濟新聞 2021-03-01 17:24:39

“再用硅谷的思路,用以前那種望聞問切式的方式去投資肯定是不行的,所以現在的VC很多都在做產業化轉型。”

“市場格局已經形成,并且很難被撼動。所以從早幾年開始,像我們這樣的一大批創業型VC已經在單純的財務型投資之外,開始謀求一條新路。”

每經記者|李蕾 每經編輯|肖芮冬

股權投資行業的“一九”現象由來已久。“一”是眾所周知的頭部機構,每天活躍在市場和各大頭條上;“九”則是名不見經傳卻又真實存在的這部分VC,其中大多數規模在5億元甚至1億元以下。

資本寒冬與“疫情黑天鵝”的夾擊讓后者舉步維艱,甚至有投資人稱從去年到今年“95%的天使投資(機構)加VC已經死掉了”。能夠活下來的這部分中小VC則在劇烈轉型中求生,有人將重心放在了產業化和實體化落地上,過去想的是投資一個項目能帶來多少回報,現在則日夜思考如何進行產業對接和落地,能為當地帶來多少稅收、就業,怎樣實現產業聯動和企業合作;也有人與項目進行深度綁定,與其說是投資一個項目,不如說是孵化,項目成功機構就能活下來,否則功虧一簣。它們還叫VC,但它們已不再是VC。

我們往往給頭部機構、明星投資人鮮花和掌聲,但在這場繁華背后,一大批中小VC正在“渡劫”。它們紛紛逃離北上廣,奔向廣大“新一線”、二三線城市乃至地級市,去尋找一片更加廣闊的天地。

“我剛到南京,這一個月出差10次是基本數字。”和《每日經濟新聞》記者通上電話的時候,星瀚資本創始合伙人楊歌剛剛從另一個城市抵達南京。已經臨近過年,他一邊在各地“巡回”看項目,一邊和當地區政府、銀行商討戰略合作框架,同時還要幫助此前的被投項目推進退出事宜,忙碌程度更甚于平時。

在過去兩年時間里,星瀚資本在科技和產業互聯網領域投出了一系列優質項目。但對楊歌來說,最重要的事情顯然已經不僅是投資了。“再用硅谷的思路,用以前那種望聞問切式的方式去投資肯定是不行的,所以現在的VC很多都在做產業化轉型。”

同樣在產業化和實體化落地方面發力的還有云起資本創始合伙人丁文耀。雖然公司注冊地在北京,但丁文耀從幾年前就開始頻繁前往成都、廈門、蘇州等城市尋求機會,并且一待就是很長時間。近半年來,他一直活躍在蘇州等長三角城市,與當地的一些區政府進行深度交流,建立起緊密的合作關系。在他看來,之前所謂的“純VC打法”,也就是財務型的投資,未來只有少數頭部機構還能延續。“市場格局已經形成,并且很難被撼動。所以從早幾年開始,像我們這樣的一大批創業型VC已經在單純的財務型投資之外,開始謀求一條新路。”

對于楊歌和丁文耀的觀點,Sherry也頗有感觸。她所供職的機構是一家國內知名的美元基金,而她本人近兩年來一直在長三角、珠三角等地,一邊募資,一邊推進與當地的合作。“說實話,像長三角的蘇州這些城市,雖然對于招商引資、創業創新的熱情很高,但目前已經非常飽和了,所以我們在繼續往其他城市延伸。”而當被問到LP的構成時,她毫不諱言地表示近年來政府產業基金所占的比重有所提升,但美元基金的募資也一直在進行中,“人民幣和美元雙幣基金運行已經成為一個趨勢,這兩者并不矛盾。但我們也確實在進行調整,尤其在投后這方面,還要變得更加本地化。”

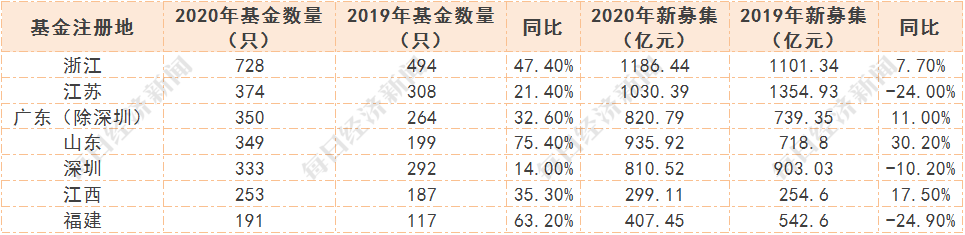

根據清科私募通的數據,2020年新募基金注冊地排名前七位的分別是浙江、江蘇、廣東(除深圳)、山東、深圳、江西和福建,已經可以看出很明顯的趨勢了。而從募資的總體情況來看,去年募資格局呈現兩極分化,馬太效應持續增強。54.7%的基金規模小于1億人民幣,且小基金占比正在逐年提高,其余資金則繼續向頭部機構集中。

主動也好,被動也罷,這屆VC已經開始甚至正在完成“逃離北上廣”的大遷移。與此同時,它們還在進行一場史無前例的變形記。怎樣在保證內核穩定、基礎不變形的情況下順利實現轉型,成為了一大挑戰。

2015年左右是創業咖啡的黃金時期,中關村創業大街的標簽是一家3W咖啡館。創業者和投資人在這里云集,熙熙攘攘的人群散發著高漲的創業創新熱情。在這里你可以談論自己的夢想和愿景,憧憬上億估值,和同樣懷揣著創業夢想的人一起聊得昏天暗地、酣暢淋漓,而不用擔心被當作異類。有的幸運兒只是買杯咖啡的功夫,就遇上了一位愿意為他夢想買單的天使投資人。類似的造富神話不斷涌現,吸引了更多的人向這里聚集,甚至很多游客只是到3W咖啡館來“朝圣”留個影,又匆匆離去。

幾年過去了,3W咖啡賣起了工作餐,店里濃郁的咖啡味已經變成了更加務實的飯香味。人們合影打卡的地方也從咖啡館向創業大街的其他地方轉移,例如戴姆勒創新孵化器的大卡車跟前,或者后來的多功能城市空間里。2019年,這個孵化器策劃了一次“雙創中國行”,計劃一路探訪北京、杭州、上海、成都和深圳等雙創策源地,收集創新創業主體的訴求,促發產業整合與改革創新的可能,為各地政府開拓產業協同創新思路,為初創公司和大企業提供合作橋梁。

事實上,這也是大量VC機構過去幾年里在做的事情。就像楊歌所說,2014年、2015年大家還在中關村大街上捕捉優質項目,但是這兩年都去從事產業基金落地的相關業務了。“同樣一批人,也還是叫VC,但內核已經不同了。就像是雖然原來的業態沒有了,但它變成了一種新的業態,只是方式跟以前不一樣了而已。”

具體怎么個不一樣法?在他看來,前兩年的產業化還是停留在金融模式上,以資產端為王,而現在則更多地偏向實體化落地。“過去資本思考的是基金結構是什么、LP是怎么組成的、杠桿怎么加、投資方向在哪里。現在思維結構已經發生了變化,想的都是產業怎么更好地落地、產生了多少營收和稅、對招商引資和就業有什么幫助、產業聯動在哪里,以及具體的落地能給地方政府帶來多少收益、這筆錢投下去之后能在多大程度上拉動實體經濟等。不僅是工作內容完全不同了,思維模式和方法論這些理念層面都發生了轉換,包括人員架構等都要隨之調整。”

楊歌給新的業務模式找到了一個新定位,叫做“投資事務所”。和會計師事務所、律師事務所一樣,“事務所”首先是指在專業性上有深度和能力,其次表明業務不只是咨詢,而是要幫助企業真正完成實體化落地。“在這個概念里,投資和落地實體結合兩不誤,并且兩者還要聯動。”

對業務轉型有新定義的不止楊歌。丁文耀把自己在做的事情稱為“產業投行”。在他看來,這個概念最核心的一點是強調了VC機構在價值創造環節的主動性。“傳統VC的商業模式就是尋找項目、等待退出,相對而言還是比較被動的。而產業投行會去主動地搭建結構、促成交易,這是業務和模式上最大的一個差別。”除此之外,VC的服務屬性也有所增強,而不僅僅只是一錘子買賣的財務投資。丁文耀特別強調,VC機構服務的對象現在擴展為了三類:第一是傳統意義上的被投企業,第二是地方政府,第三則是一些產業的龍頭公司。

Sherry已經很久沒有跟人在咖啡館里談事情了。之前是很多行業論壇座上賓的她,過去一年多時間里甚至很少去參會。大部分時間里,她在考察某個地區的產業環境和特點,在與意向投資的公司探討怎樣實現產業落地,在深入企業之間的合作,充分了解多方需求并據此設計合作架構和實體架構。

作為一個美元基金出身的投資人,這并不容易。Sherry半開玩笑地表示,過去自己遵循的是完全市場化的價值投資理念,現在則要學習怎樣結合實體產業、用新的方法論來做投資。商業模式和一些非財務性的指標,在她眼里重要性已經大不如前,最關鍵的因素是一家企業的落地能力和營收能力,以及它是否能與當地產業深度融合、進行聯動。

這與LP構成的變化不無關系。盛世投資CEO、盛世金財董事長兼總經理張洋就對每經記者表示,基金管理人是受托人,基金的方向性選擇和資金方的要求密不可分。

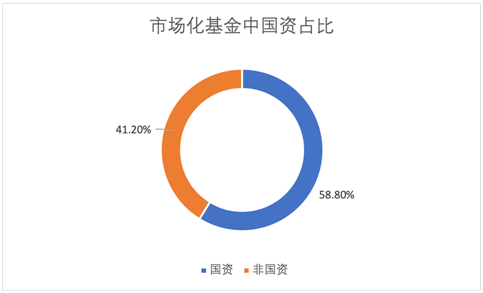

清科研究中心數據顯示,在2020年新募集人民幣基金中,國資LP認繳總規模達到59.3%,其中市場化人民幣基金中的國資LP出資額占比達到58.8%。張洋也指出,近幾年政府引導基金和國有企業資金已經占據半數以上,因此,更加趨于落地的實體化趨勢和產業鏈延伸的功能性訴求在基金上有所反應也就順理成章了。

在這其中,母基金發展的一個重要趨勢就是產業化。不但直投基金產業化趨勢明顯,母基金也存在愈加產業化的趨勢。“例如,各地的集成電路母基金、醫療健康母基金、文化產業母基金等,帶有鮮明地域實體化標簽和明確產業指向,而海外股權母基金是鮮有這樣明顯的產業化特征。”張洋這樣表示。

相比之下,行業內的頭部機構則紛紛“按兵不動”,遵循著自己過往的、系統性的投資邏輯,繼續快速布局。啟賦資本創始人、董事長傅哲寬在回顧2020年投資時表示,做得最多的事情是為被投企業賦能,“比如投后管理、一些增值服務等,這些方面會比較多”。

啟賦的LP中也有地方引導基金。一般這種性質的產業基金都會有一定比例的反投要求。傅哲寬坦言,也會圍繞這些要求來做布局,但核心還是要符合投資邏輯。除此之外,還有一些被投企業發展到一定階段,正好需要去某個地區落地、爭取優惠政策等,啟賦資本也會利用自身資源來幫助企業對接當地政府、產業。總而言之,所有的工作還是圍繞著投資和投后管理,“并沒有改變我們作為一家VC機構的業務性質”。

另一家大型VC的合伙人則坦率地對每經記者表示,其供職機構幾乎不拿引導基金的錢。“我們還是希望自己的投資行為可以僅僅基于投資邏輯,不要受到太多其他因素的影響。”作為一家剛剛完成新一輪募資不久、彈藥十分充足的機構,確實有底氣這樣說。但正如傅哲寬所言,由于市場資金都在向頭部機構傾斜,很多中小VC的募資遇到困難,不得不主動或被動地適應市場變化做出改變。有的人在產業落地上下功夫,還有的則更加聚焦,把所有的精力和資源都放在少數幾個重點項目上,與其進行深度綁定,確保它們的成功,“這也是一種新打法”。

顯而易見,整個創投圈目前正在發生一場深刻的變革。正在深度轉型的廣大中小VC和強者恒強的頭部機構,甚至人民幣基金和美元基金,大家在工作方法、人才構成乃至組織架構等方面,已經開始出現明顯分歧。

那么未來,這些機構會不會走上兩條完全不同的發展道路?張洋坦言,隨著科技的進步,人類發展的歷史大趨勢是融合而不是割裂。盡管階段性存在不同市場的特色和方法,甚至衍生出不同的專有名詞,但資產管理的底層本質是不變的。鎖住發展空間是需要額外能量的。無論道路有多長,天然具備高流動性的人才和資本,一定會最終走向協同發展和全球發展的道路。“階段性上,更加具備產業屬性和地域屬性,與市場化和專業化并不一定矛盾,這不是非此即彼的選擇。我們相信中國特色母基金可以在資產管理根本邏輯的底色上,根據實際情況適當兼顧區域和產業訴求,走出可持續發展的道路。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112