每日經濟新聞 2021-01-17 22:21:04

每經編輯|彭水萍

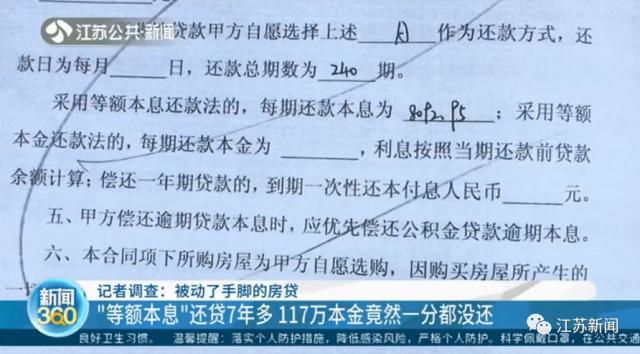

近日,南京市民蒲先生反映,2013年10月份,他在民生銀行南京分行辦理了一筆117萬的房貸,貸款期限為20年,當時和銀行約定,這筆貸款按照等額本息的方式進行還款。可最近,蒲先生在查看自己的征信報告時突然發現,自己還了七年多的房貸,到現在沒有歸還的本金竟然還是117萬,一分都沒減少。

此事迅速在網絡上引發熱議,媒體采訪了民生銀行南京分行,相關工作人員表示,辦理此項房貸業務的工作人員早已離職,目前上級部門正在妥善處理這件事。

據江蘇新聞,2013年10月,蒲先生在民生銀行南京分行鳳凰西路支行辦理了一筆組合房貸業務,貸款總額為147萬元,其中住房公積金貸款30萬元,商業貸款117萬元,貸款期限為20年。

蒲先生表示,當時簽訂合同時,約定117萬元的商業貸款折后年利率為4.2%左右,按照等額本息的方式進行還款,每個月的還款金額為8092.95元。

圖片來源:江蘇公共新聞視頻截圖

2020年11月,蒲先生想要換房,在查看自己的征信報告時發現,還款7年后,自己的房貸本金并沒有變化。

“不管怎么樣我還了將近有7年了,本金總歸會有變化的,不可能是一分錢沒有變化的”,蒲先生在接受媒體采訪時說道。

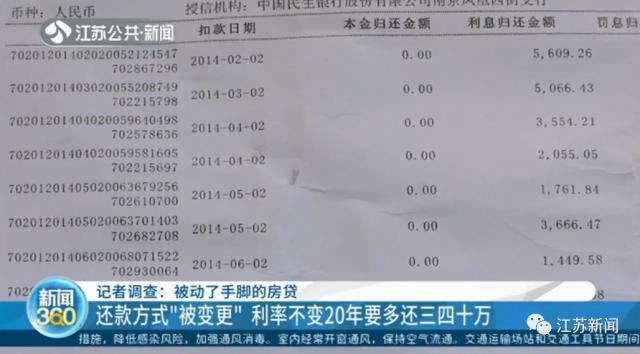

按照等額本息的還款方式,每月還款金額不變,還款的本金逐月遞增,利息逐月遞減。蒲先生每個月還款金額為8092.95元,其中本金應從2600元遞增,利息應從5500元遞減。

然而根據蒲先生的貸款還款明細,從2014年2月開始還款至今,本金歸還金額一直為0,利息卻是每個月都在歸還。

圖片來源:江蘇公共新聞視頻截圖

在采訪中,蒲先生提到,“當時前兩個月還的時候,我第一個月、第二個月都存了9000塊錢進去,它自動扣款就扣了我四五千塊錢,然后每個月我都按照足額存,但他扣就扣這么多。”

蒲先生還表示,每期還款前,民生銀行都會發來當月應還款金額的提示短信,因為自己辦理的是組合貸款,他以為差額部分已經從公積金中扣除,因此并沒在意。

民生銀行的客服經理則答復蒲先生:“這筆房貸采用的是先息后本的還款方式,先歸還利息,到期后一次性歸還117萬本金,類似于消費信用貸款。”

圖片來源:江蘇公共新聞視頻截圖

蒲先生并不認同銀行的說法,“我并沒有要求改變還款方式,是銀行擅自變更的,屬于重大違約”。蒲先生還算了一筆賬,如果按照當時合同約定的4.2%左右的年利率計算,20年期的房貸,先息后本的還款方式要比等額本息多還三四十萬。

民生銀行南京分行的一位工作人員告訴蒲先生,原先為他辦理房貸的那位客戶經理目前已經離職。

蒲先生后來聯系的客戶經理對這件事情的來龍去脈也不是很清楚,當時究竟為什么會發生這種情況,他們還需要詳細調查。

據紅星新聞,在幾家銀行信貸業務中心了解到,目前各家銀行的房貸都是采用等額本息和等額本金兩種還款方式。

等額本息是指每月還款金額不變,還款的本金逐月遞增,利息逐月遞減。等額本金是指每月還款金額遞減,其中每月還款的本金不變,利息逐月減少。

一位中國農業銀行信貸經理向記者表示,先息后本是指借款人可以先還利息最后還本金的還款方式,目前只適用于經營貸、消費貸等短期貸款,房貸業務只有等額本息和等額本金兩種還款方式。

四川盛豪律師事務所郝慧珍律師向記者表示,根據《民法典》第509條“當事人應當按照約定全面履行自己的義務”的規定,銀行應嚴格按照貸款合同約定的金額、還款方式、期限,履行與貸款者簽訂的合同,擅自變更還款方式屬于合同違約,應承擔違約責任,若因違約給貸款者造成損失的,還應承擔賠償責任。貸款者可以向銀行所在地的中國人民銀行分支機構進行投訴,也可以向人民法院起訴,要求銀行按照合同履行。

如果銀行不是故意變更還款方式,而是錄入錯誤、程序錯誤等其他原因造成的,屬于銀行自身管理存在問題,不能免除其承擔違約責任。另根據第543條“當事人協商一致,可以變更合同”的規定,銀行變更還款方式,須與貸款者協商一致。

民生銀行南京分行的工作人員表示,將在近期拿出相關的處理方案,再和蒲先生進行協商。

來源:每日經濟新聞綜合江蘇新聞、紅星新聞

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP