每日經濟新聞 2020-12-16 09:09:56

每經記者|胥帥 每經編輯|文多

掌握全球最大的硬巖鋰礦、參股全球最大的鹽湖礦,鋰業巨頭天齊鋰業(002466,SZ)原本希望成為新能源時代的沙特阿美。

但站在杠桿上起舞的這位鋰巨頭,卻因為缺失支點,從高處跌落。讓它失去支點的,則是超過18億美元的貸款債務。

原本,11月29日便是天齊鋰業最后的債務償還日。在關鍵時刻,銀團允許天齊鋰業貸款展期。但要解決債務危機則需拿出真金白銀,天齊鋰業要么放棄鋰礦,要么放棄鹽湖。一番博弈拉鋸,最終達成一個折衷方案——一家澳洲礦企入股天齊鋰業旗下澳洲鋰礦公司泰利森的間接母公司TLEA(但天齊鋰業仍保持對后者的控股)。

經過這番入股與展期,天齊鋰業實際控制人、董事長蔣衛平似乎邁過了一個坎。但這一結果,畢竟與天齊鋰業此前兩次“蛇吞象”并購的成功結局,截然不同。因此,這無疑也給出了一個深刻教訓:周期低點的豪賭和周期高點的豪賭全然不同。行業景氣度高,可帶來巨大的現金流,債務風險被迅速對沖。而一旦周期反轉,現金流枯竭疊加債務就是兩座大山,令公司不堪重負。

如今,天齊鋰業看似危局緩解,但公司畢竟也因陷入債務泥沼而錯失了兩年寶貴的時間。未來,天齊鋰業又當何去何從?

迎來曙光

11月14日,僅剩半個月時間,天齊鋰業的18.84億美元債務就要到期。18.84億美元占其凈資產比例達179.35%,昔日十倍大牛股,如今卻倍感債務之壓。

但債務壓力并非起始于11月,天齊鋰業的危機是“冰凍三尺非一日之寒”。

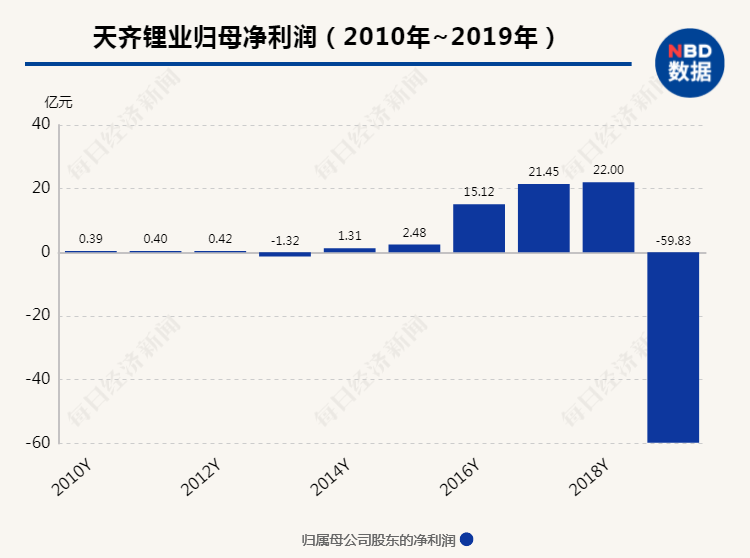

當天齊鋰業舉債完成收購SQM時,那波起始于2015年的新能源紅利已消失殆盡,整個鋰行業進入下降周期。產品價格下滑帶來的影響是,2019年天齊鋰業實現營收48.41億元,同比減少22.48%,凈虧損高達59.83億元,同比減少371.96%。

天齊鋰業2019年業績爆雷

“大白馬”業績爆雷,市場嘩然,而公司虧損的另一主要原因,正是對SQM的減值計提。

內憂外患之下,天齊鋰業終在今年11月再迎“大考”——逾18億美元的債務即將到期。

擺在它面前只有兩條路,一是如當年國內“鉀肥之王”鹽湖股份一樣破產重整,資產清算,另一條就是債務展期,給一個籌措資金的緩沖期。

但選擇的主動權不在天齊鋰業,而是以中信銀行為主的貸款銀團。如果債權人執意天齊鋰業恪守兩年前的借貸契約,或將釀造今年最轟動的全球礦業巨頭破產案。

靴子落地前的靜籟時分,天齊鋰業瀕臨極限的壓力從各方面溢出。公司和外界打交道的人謹言慎行,每說一個字似乎都斟酌萬分。天齊鋰業子公司高管亦保持靜默,對一切諱莫如深。

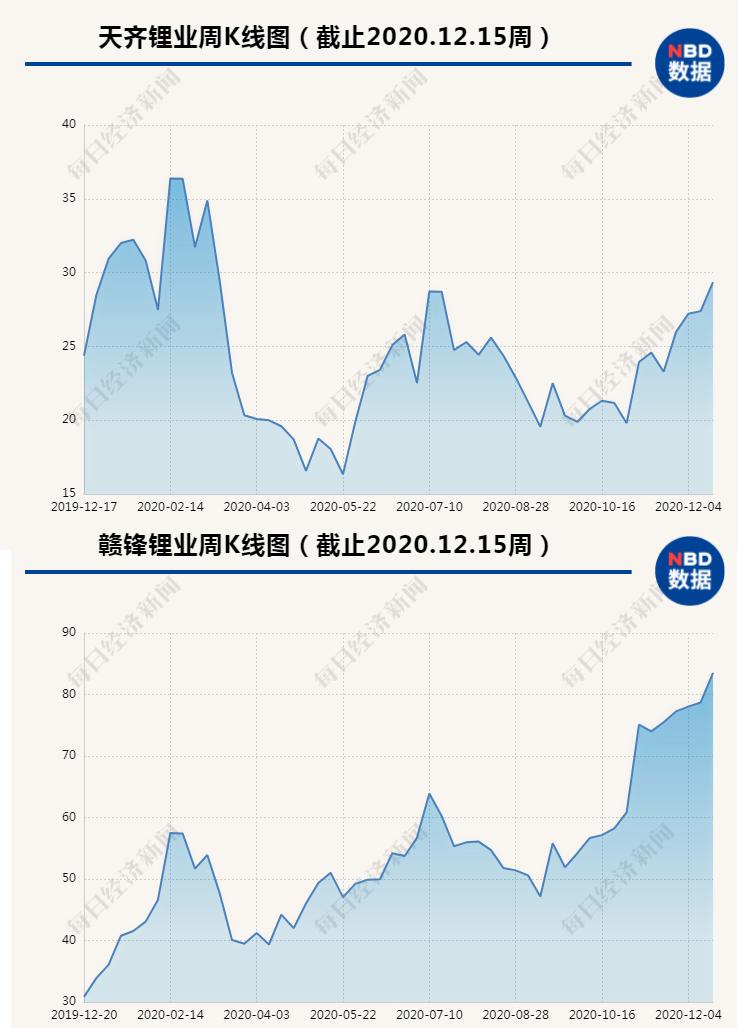

最實誠的還是股價,11月16日~19日,天齊鋰業眼巴巴地望著對手贛鋒鋰業,撞線千億市值,而它的股價卻下跌超13%,大有跌破前期平臺之勢。一個趨勢向上,一個破位向下,鋰電雙雄的境遇已是云泥之別。

天齊鋰業與贛鋒鋰業2020年股價走勢對比

天齊鋰業的融資手段已非常有限,增發、H股上市、債轉股、配股……要么已經用過,要么已經夭折。最現實的莫過于天降“白馬騎士”,可它在哪里?

6000億元市值的寧德時代,斥資百億砸向產業鏈,但“朋友圈”里沒有天齊鋰業。背靠四川省能投集團的川能動力,已把重心放在亞洲最大鋰輝石礦李家溝,也沒有和天齊鋰業傳出“緋聞”。

國資和民企不愿成為“白馬騎士”,并非天齊鋰業沒有吸引力。

“窟窿太大,戰投有疑慮。”真鋰研究首席分析師墨柯說。另有知情人士還透露,當中存在估值分歧,畢竟,能以最小代價拿到全球最優質鋰輝石礦、阿塔卡瑪鹽湖的股權,才是攫取利益的最優良機。

“只要想還錢還是有辦法的,就看老蔣(天齊鋰業實際控制人)舍不舍得了。”資深的行業分析師這樣點評道,他所說的舍得,意指開發阿塔卡瑪鹽湖的SQM和泰利森。阿塔卡瑪鹽湖,有冠絕全球的碳酸鋰儲量;泰利森,擁有世界上正在開采的儲量最大、品質最好的鋰輝石礦藏——格林布什鋰礦。

這全球兩大稀缺資產,是天齊鋰業手里人人皆知的底牌。在天齊鋰業的自救局中,蔣衛平打的是“明牌”,要么保鋰礦,要么保鹽湖。

選擇保鋰礦,則意味“鋰礦+鹽湖”的雙頭戰略破產,舉債收購SQM成了白折騰。選擇保鹽湖,那就是整個上市公司核心估值邏輯的崩塌,畢竟那無法控股的鹽湖,怎么能支撐起公司300億元市值?

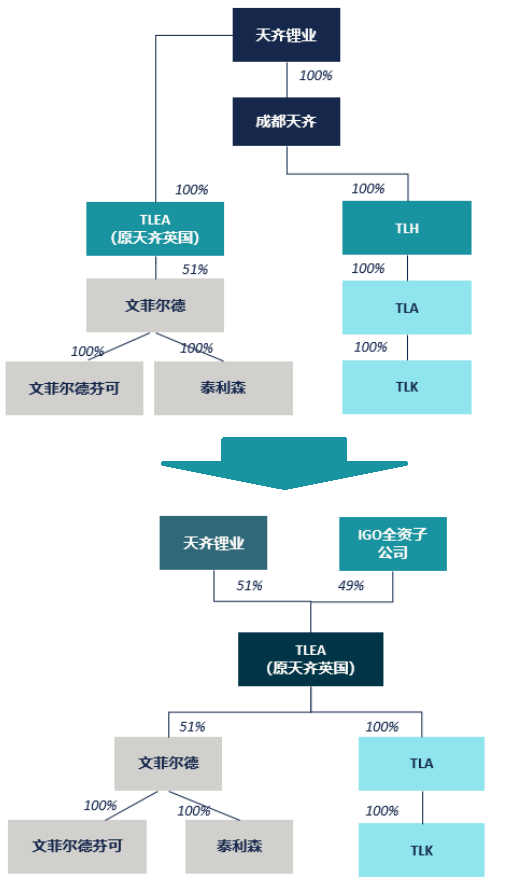

兩難之間,12月8日晚,利好消息終于到來。天齊鋰業那晚宣布,其子公司引入澳大利亞戰投IGO。其自救路徑選擇了一種折衷方案,允許外部投資者染指泰利森的間接母公司TLEA,但天齊鋰業仍手握控制權。

天齊鋰業債務危機的陰霾漸漸散開,子公司一名高管于9日發了一條朋友圈:“迎來曙光。”

喘息時間

戰投IGO,是一家在澳大利亞證券交易所上市的采礦和勘探公司。2018年財年~2020財年,IGO分別完成營業收入37.96億元、38.23億元和43.42億元,實現歸母凈利潤則為2.56億元、3.66億元和7.55億元。

根據擬簽署的《投資協議》及相關協議的約定,天齊鋰業全資子公司TLEA擬以增資擴股的方式引入IGO,后者以現金方式出資14億美元認繳TLEA新增注冊資本3.04億美元。

引入IGO前后的TLEA股權結構

由此,天齊鋰業將持有TLEA注冊資本的51%,IGO持有TLEA注冊資本的49%。

戰投增資的14億美元一解燃眉之急,并緊扣下一環——銀團展期。

銀團方面表示,將本該今年12月底還清的18.84億美元貸款展期至2021年11月底,同時在TLEA完成增資擴股引入戰略投資者,且通過該交易償還貸款本金不低于12億美元等情形下,該期限可自動延長至2022年11月底。與此同時,將另外一筆12億美元的到期日,在滿足一定條件的前提下,由此前的2023年11月底展期一年至2024年11月底。

在墨柯看來,天齊鋰業還談不上走出困境,但換得了寶貴的時間。在天齊鋰業“打明牌”且招數有限的情況下,“白馬騎士”IGO的到來超出預期。一是保住泰利森控股權,未讓另一巨頭雅寶行使優先購買權,二是IGO沒有強求鋰精礦的貨權,天齊鋰業鋰礦供應路徑猶在。

但一位資深行業分析師對《每日經濟新聞》記者表示,整個投資協議順利完成,債務問題才算是解決。IGO和天齊鋰業的投資協議涉及諸多的先決條件,且均為充分必要條件。

較為核心的先決條件包括:

天齊鋰業的一家孫公司將其持有的TLA之100%股權轉讓給天齊鋰業全資子公司TLEA;

天齊鋰業與并購貸款銀團就展期簽署與《條款清單》基本相符的具有約束力的協議,且不晚于今年12月28日達成該等協議約定的先決條件;

內部重組取得澳大利亞外商投資審查委員會審批及澳大利亞相關稅務部門的審批。

上述第一條,通過股權轉讓的方式,讓IGO也得以通過TLEA間接持股TLA。但TLA還不是目標,其持有100%股權的TLK,或更像是IGO看中的資產。

TLK系天齊鋰業為實施澳大利亞氫氧化鋰項目建設而設立的公司。它的投資項目包括澳大利亞兩期“年產2.4萬噸電池級單水氫氧化鋰項目”。氫氧化鋰是更高階的鋰鹽,較碳酸鋰生產工藝、鋰精礦純度有更高要求。據Roskill推算,NCM811(三元鋰電池開發路線之一)的占比將從2019年的2.1%提升至2025年的27.4%。2020年氫氧化鋰需求增幅高達71%,是氫氧化鋰的需求爆發元年。目前,TLK正在建設的奎納納氫氧化鋰項目處于暫緩建設狀態。天齊鋰業將把IGO一部分的增資款用于償還并購貸款,另一部分則作為氫氧化鋰工廠的運營和調試補充資金。

這樣看來,IGO不僅看重了天齊鋰業的泰利森,還看重氫氧化鋰。

無論如何,65歲的蔣衛平邁過了一道坎,這一把牌玩得談不上贏,但起碼比至暗時刻的處境要好。

三把賭局

牌桌上說,難的不是贏一把,而是把把贏。蔣衛平不能免于此論。

他這一生已有三次豪賭,第一次是49歲。

1992年,一家名不見經傳的鋰鹽廠在射洪縣誕生。當時尚未大紅大紫的章子怡為當地沱牌酒廠拍廣告時,這家鋰鹽廠還在年年虧損。到2004年改制前,射洪鋰鹽廠累計虧損超6000萬元,瀕臨破產。天齊鋰業是射洪鋰鹽廠的供貨商,代理進口鋰輝礦供應給對方。客戶破產,供應商將焉附?蔣衛平決意接盤射洪鋰鹽廠,并承諾接過全部債務。

從鋰化工的代理商到生產商,蔣衛平的天齊鋰業有了基本盤。但這個基本盤要面臨原礦的卡脖子領域。智利礦業化工SQM、美國的富美實(FMC)和洛克伍德,以及澳大利亞的泰利森,四家巨頭囊括了全球超過90%的優質鋰資源。當年國內礦石提鋰廠商使用的鋰精礦,有90%從泰利森進口。同泰利森的價格談判就像小媳婦進婆家,兩頭受氣。2011年泰利森將鋰礦價格提高10%,2012年1月再次漲價15%,十足的有礦“任性”。

諾貝爾化學獎的“鋰電池之父”古迪納夫曾向全世界發出警告,鋰資源的重要性不亞于石油等戰略性資源,一旦鋰資源開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。

正如丘吉爾在一戰前夕的一句名言:“我們得不到石油,我們也就得不到谷物,得不到棉花,得不到許許多多保持大不列顛經濟活力的商品……”

在鋰的“白色石油”時代,各國的巨頭都在找礦,泰利森更是被垂涎已久。

2012年8月23日,洛克伍德公司突然宣布全面收購泰利森,若收購成功,洛克伍德將控制全球鋰輝石礦產能的54%。全球鋰礦格局將成為鐵礦三巨頭的翻版,下游企業為壟斷定價者打工。

2012年正處于中國新能源革命前夕,王傳福剛剛推出第一臺量產純電汽車——e6,中科院物理研究所博士曾毓群方才火急火燎地創立寧德時代。一旦鋰礦上游聯手漲價,缺乏替代彈性的中下游將是一片哀嚎。

此時,57歲的蔣衛平決定出手,第二次賭上全部身家。

當時,洛克伍德資產接近400億元,年收入150億元左右;標的泰利森,資產總額21億元,營收9.3億元。而天齊鋰業2012年凈利潤不過4000萬出頭,總資產15億元出頭。

要阻止洛克伍德收購只有一個辦法——3個月內湊足30億元的并購款。

15億元的體量要拿下8倍于己的大塊頭,蔣衛平后來回憶道:“那是一場驚心動魄的戰役,我把公司的有效資產和自己的家產全部押了上去。”

背水一戰,沒有退路,現代版的“大衛和歌利亞”為天齊鋰業套上悲壯色彩。更有人把它上升到國家層面,稱為中國新能源產業真正意義上的“中原之戰”。

最后的結局眾所周知,2014年,天齊鋰業通過精心設計的收購方案吃下泰利森,成為能夠左右全球鋰業格局的巨頭。洛克伍德則被雅寶收購,全球鋰勢力完成新舊替代。

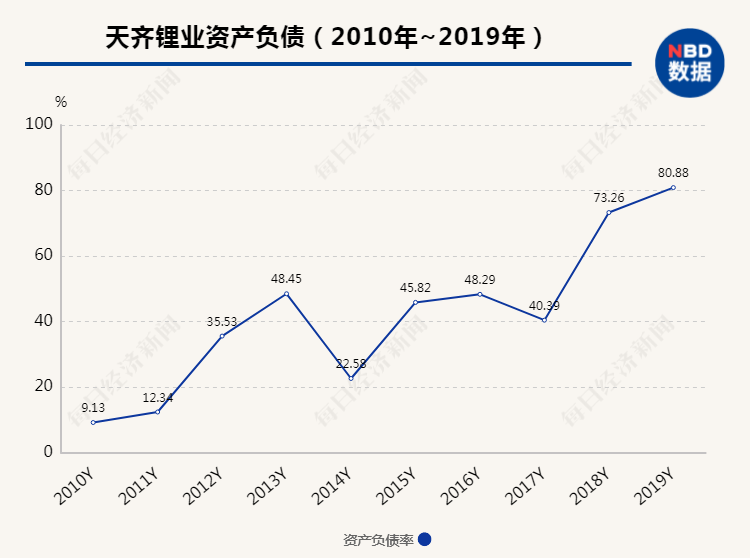

天齊鋰業收購泰利森后,負債率從20%出頭增長到45.82%。但對于有色礦企來說,這一負債比率中規中矩,符合業內慣性。

消化泰利森的四年后,蔣衛平開始了第三次豪賭,這一次的目標是SQM。

圖片來源:視覺中國

SQM擁有的阿塔卡瑪鹽湖,是號稱90年不下雨的全球最大鹽湖。通過鹵水提鋰,較礦石有更高邊際效率和更低的邊際成本。一噸碳酸鋰的成本在7000美元之上,鹽湖提鋰成本則不到它的一半。

阿塔卡瑪鹽湖是智利的稀缺戰略資源,內部紛繁復雜的體系超越了單一的經濟因素。全球最大的化肥公司加拿大鉀肥公司(以下簡稱加鉀公司)一直野心勃勃,但方法用盡也沒拿到控股權。2017年10月18日,加鉀公司突然對外公布,將在未來18個月內剝離其所持有的SQM的32%股份。加鉀公司的放棄,是一次機會成本選擇,要么放棄SQM,要么放棄和另一家鉀肥巨頭合并。

但對于SQM的外部投資者,特別是新能源產業鏈的企業來講,這是一個千載難逢的機會。經過競購、當地法庭反壟斷審查等波折,2018年5月28日,天齊鋰業發布公告稱,將以40.66億美元的價格收購SQM23.77%股權。

眾所周知,這40.66億美元是天齊鋰業向銀團借的,且按SQM歷史高位溢價接盤。

2017年,天齊鋰業的總資產只有178.40億元,但為了這個交易機會,蔣衛平管不了那么多……

至此,作為全球最大硬巖鋰礦控制者,全球最大鹽湖的第二大股東,天齊鋰業晉升全球鋰業三巨頭之一。

但代價同樣巨大,截至2019年期末,天齊鋰業的資產負債率高達80.9%。

周期規律

兩次蛇吞象,第一次吞下去,第二次卻差點吐出來。仔細觀察蔣衛平兩次加杠桿所處的行業環境,這印證了一句話,個人的奮斗要結合歷史的進程。可以說,鋰電行業前后完全不同的市場處境決定了蔣衛平兩次不同的命運。

2011年,比亞迪e6續航達到300公里,磷酸鐵鋰動力電池實現技術突破。同年,曾毓群解決電池隔膜問題,另一技術路線三元鋰電池實現突破。太平洋的另一端,馬斯克劇透了Model S,特斯拉的時代即將來臨。

之后,蔚來汽車、理想汽車、威馬汽車等造車新勢力紛紛登場,鋰的需求迎來大爆發。

2014年8月,工業級碳酸鋰價格在4萬元/噸出頭。一年后,碳酸鋰價格暴漲到18萬元/噸。

2016年,天齊鋰業凈利潤順著周期利好,同比增長510.03%。

人生有多少個十年,而蔣衛平的這個十年,充分“享受”了一場新能源革命。

天齊鋰業子公司一名總經理曾向記者描述當時的盛況:很多客戶提前打預付款進來,就是為搶貨。

并購帶來巨額的現金流貼現,蔣衛平被打上成功的標簽,光芒萬丈。

在周期高點起的樓,多在低點樓塌。當周期逆轉,天齊鋰業頓顯黯淡。2017年,碳酸鋰價格高位來臨,之后,便從17萬元的高點跌向4萬元。一波殺跌擊穿鋰礦運營商成本線,西澳高成本礦山停產新聞層出不窮。

收入不再能覆蓋財務利息費用,高杠桿的天齊鋰業面臨現金流枯竭的絕境。再加上鋰價處于高位區間時,天齊鋰業的產能擴建等四面出擊行為,更使之雪上加霜。

天齊鋰業的案例,著實讓人見識到了并購這把“雙刃劍”的威力。行業“戴維斯雙擊”把它送上天,轉眼又狡黠一笑,最后因“戴維斯雙殺”回到人間。

蔣衛平的理想遠大,但須知,任何理想都離不開可調配資源的支撐。經濟學家米塞斯說,行動人通過投入和產出比確定行動效果,經濟計算是對未來行動預期結果的估計。全球鋰資源稀缺,這意味著可獲得的代價昂貴。

任何商業行為要有經濟核算的約束,無視這一法則將會受到因果律的懲罰。

目前,天齊鋰業的債務危機看似得以緩解,蔣衛平對未來也帶著樂觀。

在12月9日接受調研時,他說道:“通過這次交易,公司的資產負債率將從81%下降至約63%,這對公司來說是一個巨大的進步,對于公司資產負債率重新回到正常水平,將起到非常重大的作用。我們還將繼續積極推進降杠桿工作,進一步降低公司的資產負債率,從而擺脫因高負債而影響公司后續發展的困境。”

所幸,現在鋰價回暖,有色產業整體拐頭向上。

墨柯表示,鋰價今后可能進入上行通道,現在要的就是時間。有了時間,資產的生產過程不會被中斷,錢可以一點一點還。

但如果不牢記教訓,這一次過了關,下一次呢?

記者手記|逆勢而為不如伺機而動

寫這篇稿子很容易讓人想起2015年9月,那時天齊鋰業市值不過百億出頭。產品碳酸鋰價格暴漲,天齊鋰業股價天天爆量拉漲。財報出來后,業績得到證實——70%的毛利率還帶高成長,是貨真價實的大白馬。

然而天齊鋰業走到現在的境地,著實令人唏噓。“白馬失蹄”,是因為實際控制人蔣衛平在周期高位的賭局——產品價格下跌疊加債務的加強版“戴維斯雙殺”。

如果蔣衛平能再等一等,或者再等待新時機,結局可能不會這么糟糕。誠然他有很宏大的“鋰想”,但誰沒有夢想呢?

若理想豐滿,現實骨感,逆勢而為將承受巨大代價,而它也可能成為壓垮上市公司的一根稻草。天齊鋰業的案例再次說明剛性財務紀律和經濟核算的重要性,經濟法則不可違背。

記者:胥帥

編輯:文多

視頻編輯:祝裕

視覺:鄒利

排版:文多 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112