每日經濟新聞 2020-11-10 08:47:04

每經記者|李娜 每經編輯|何劍嶺

2020年,新冠疫情來襲,全球股市波瀾起伏,各個市場之間此消彼漲,A股受到海外資金的影響也越來越明顯。

11月9日,滬指放量中陽上漲,盤中創出了自9月4日以來2個月新高。同時,備受市場關注的北向資金出現暴力加倉,全天凈流入196.99億元,創出年內單日凈流入金額新高,僅次于2019年11月26日的凈流入額214.29億元,刷新滬深股通開通以來的第二高紀錄。

然而,歷來“默默無聞”、不太受A股投資者關注的南向資金卻早已實現了“逆襲”,背后反映出來的資金動向似乎更具有指導意義。

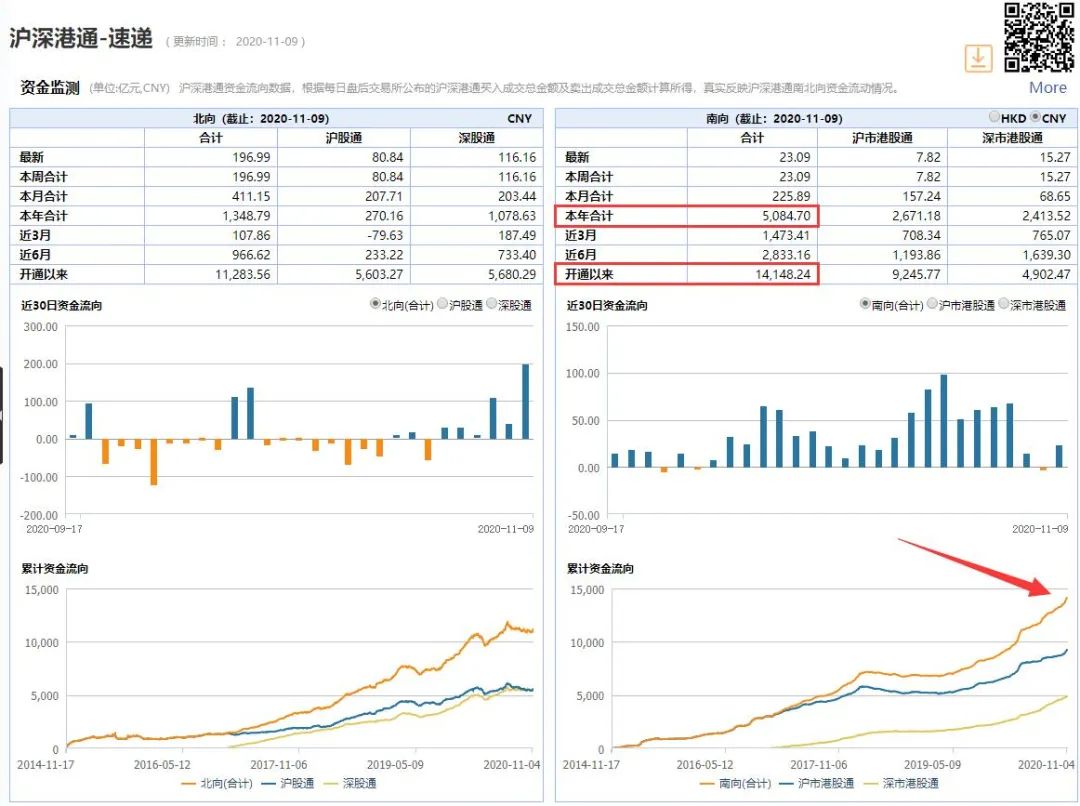

《每日經濟新聞》記者注意到,自滬深港通開通以來,北向資金始終都處于領先地位,金額遙遙領先于南向資金,而這一現象在今年上半年已發生了逆轉。Wind最新數據顯示,截止2020年11月9日,自開通以來,南向資金累計已達到了16261.04億港元,約合人民幣14148.24億元;相比之下,北向資金累計金額為人民幣11283.56億元,南向資金的累計凈流入金額超過北向資金44%!11月以來,南向資金洶涌的勢頭仍在持續,累計凈流入金額不斷創出歷史新高。

縱觀2020年,資金南下購入港股的勢頭從未改變。還記得在年初投資論壇上,資管大佬高喊“港股具備投資價值”,而最新的三季報顯示出,機構正“身體力行”地在港股市場上篩選、揀貨,其中易方達旗下10只基金的港股配置比例已超過40%;中信證券卓越成長基金的港股配置比例更是超過42%,增長近2倍!除必備的科技股和內地銀行股外,南向資金也有著獨特的“口味”。伴隨南向資金的持續,港股定價權的爭奪大戲似乎又再度開演。而這一次,2020年的南向資金會給港股市場帶來哪些變化呢?

南向資金年內凈流入金額已超5600億港元

10月的最后一周,南向資金延續流入態勢,凈流入量較之前一周有大幅提升,累計成交凈買入333.86億港元,環比增長211.67億港元,為近半年以來單周凈流入金額新高。11月第一周,南向資金延續流入態勢,成交凈買入234.955億港元。截至11月6日,贛鋒鋰業、華電國際電力股份、華能國際電力股份、保利物業的港股總股數中,南向資金持股比例依然居前,均超過40%。另外截至11月9日,從最近7個交易日活躍個股資金流向看,騰訊控股、吉利汽車、美團-W、香港交易所、小米集團-W等均為南向資金凈買入居前的個股。

《每日經濟新聞》記者注意到,截至11月9日,南向資金在2020年以來的累計金額已經達到了5678.26億港元(約合人民幣5084.70億元),突破了5600億港元關口,自開通以來合計金額達到了16261.04億港元(約合人民幣14148.24億元)。2020年以來,全球經濟受疫情拖累,港股市場也受到很大沖擊,港股的表現也明顯落后于A股市場,但流入港股市場的南向資金總額卻達到了歷年來最高。

自開通以來,北向資金與南向資金對比圖 圖片來源:Wind數據

“我們認為,如果AH股保持當前的價差,未來大概率會看到南向資金的持續凈流入。不過隨著南向資金規模的擴大,也大概率會看到AH價差的收窄”,對此,某大型私募基金投研人士表示。

博時基金權益投資國際組則告訴《每日經濟新聞》記者,南向資金長期處于增長的趨勢中,目前來看并無反轉的信號。

中信證券卓越成長:

港股配置超42%,環比增長近2倍

如果說年初南向資金持續加碼港股,平滑的上滑曲線被市場廣泛解讀為保險公司擔當“主力軍”,那么隨著南向資金隊伍的持續壯大,參與者也逐漸擴充為公募、私募、保險等機構資金,這種改變的背后則是機構增加港股配置的趨勢和需求。

例如,作為中信證券旗下的旗艦型產品之一,中信證券卓越成長資管計劃的投資范圍也從原來的A股,變成了A股+港股通標的。

在剛剛過去的三季度,中信卓越成長資管計劃完成了公募化改造。截至2020年9月底,該資產管理計劃份額總計達到了約為69.5億份,較期初的21.76億份,同比增長超過219%。大量資金的涌入,中信證券卓越成長資管計劃的掌門人張曉亮必然要面對在A股3000點之上如何建倉的問題。

“本組合股票倉位持續提升,從7月初的30%左右持續提高到季末(9月30日)的接近90%”,回顧三季度的操作,張曉亮如此表示。

除了提高在A股汽車產業鏈賽道的布局外,張曉亮在今年三季度還重兵加碼港股方向的布局。

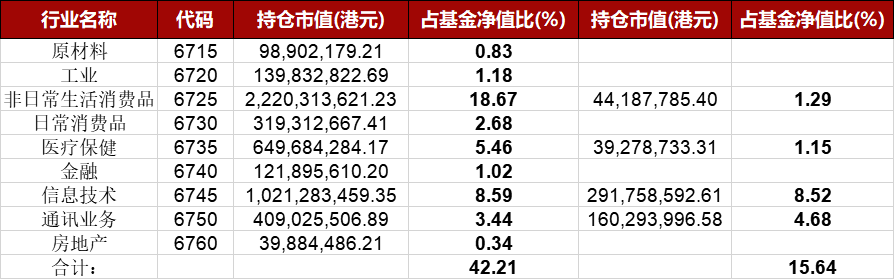

中信證券卓越成長資管計劃 第二、三季度持有港股行業配置變化

如上圖所示,最新的三季報顯示,中信證券卓越成長資管計劃的港股市值占資產凈值的比例從二季度末的15.64%,狂增至42.21%,環比增長近2倍。另外,從該資管計劃在港股的行業配置上看,排名前三的行業是:非日常生活消費品、信息技術和醫療保健。與此同時,該資管計劃還新增了原材料、工業、日常消費品、金融和房地產五個行業的配置。其中增幅最為明顯的是非日常生活消費品行業,所占比例從二季度末的1.29%狂增至18.67%;此外,醫療保健行業的配置比例也從原來的1.15%上升至5.46%。

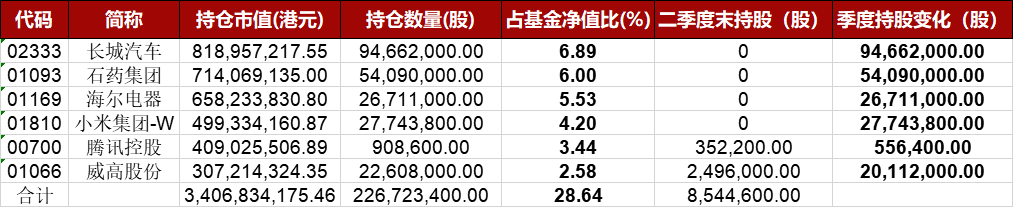

中信證券卓越成長資管計劃 港股前六大重倉股三季度持股變化

如上圖所示,中信證券卓越成長資管計劃的前六大港股重倉股,其累計凈值占比接近30%。具體看,中信證券卓越成長資管計劃三季度末大幅買入了9466萬股長城汽車、5409萬股石藥集團、2671.1萬股海爾電器、2774.38萬股小米集團-W,增持了2011.2萬股威高股份和55.64萬股騰訊控股。而該資管計劃在二季度末持有的金山軟件、比亞迪電子都已退出前十大重倉股。前期數據還顯示,二季度末時,中信卓越成長資管計劃還持有445.55萬股的永達汽車、144萬股的金蝶國際和16.15萬股的中升控股。

談到港股投資機會時,張曉亮表示,對市場整體謹慎樂觀,對前期熱門行業的估值保持謹慎,更加關注自下而上的投資機會以及港股的投資機會,“港股的性價比整體上比較高,我們也將繼續保持一定的港股比例。”

易方達陸港通基金:

19只基金產品加碼港股

中信卓越成長資管計劃只是今年三季度南向資金中的一員,而在公募基金陣營中,易方達基金旗下的陸港通基金則顯示出對港股市場更為濃厚的興趣。

最新披露的三季報統計顯示,易方達旗下基金整體加倉港股的痕跡明顯。截至9月30日,易方達旗下共有23只基金產品(A、C類等合計為一只)配置有港股,而在二季度末這個數量為18只,環比增加了5只,其中有10只基金產品的港股配置比例超過40%。新增的5只基金產品除了易方達黃金主題基金外,其余4只均為今年二季度以后新成立的基金,比如易方達均衡成長、易方達金融行業等。從基金經理角度來看,張坤掌管的易方達亞洲精選、易方達優質企業三年持有和易方達藍籌精選這三只基金的港股配置比例均超過40%。張坤也在三季報中表示,基金在三季度完成了股票建倉,出于對預期投資回報率的判斷,配置了較高比例的港股通內的優質公司,“我們認為,在人民幣資產可投資的范圍內,港股通的優質公司股權是很有吸引力的權益資產。”

就易方達旗下產品的港股配置力度變化來看,三季度有19只基金加倉,其中,老基金產品易方達中盤成長、易方達消費精選的港股倉位增長都在14個百分點之上,前者的港股配置比例更是由二季度末的20.33%,大幅增長至39.17%。而在減持港股的基金產品中,只有易方達高端制造基金將原有不足4%港股配置比例全部砍掉,減倉幅度最大的是易方達亞洲精選,港股配置比例下降4.2個百分點。

易方達旗下基金配置港股比例一覽 (數據來源:Wind)

加重港股配置比例的同時,易方達基金對港股的配置品種也在調整。

重倉持有港股的易方達系部分基金的數量變化 注:根據季報整理

根據公開季報數據顯示,上述易方達基金旗下23只配置港股基金產品中,共重倉持有港股的數量達到了47只,其中騰訊控股、美團-W以及港交所依然是重倉熱門,參與重倉的基金產品的數量均較二季度末都有所增長。而選擇重倉內地銀行H股的基金產品數量較二季度末變化并不太大。此外,選擇重倉華潤啤酒、青島啤酒股份、錦欣生殖、金蝶國際、安踏體育等港股的基金產品數量也有所增加。

事實上,除了易方達基金,老牌基金中增倉港股幅度最大的為前海開源滬港深價值精選,三季度的港股配置比例從二季度的4.81%提升至37.06%。前海開源滬港深價值精選的前十大重倉股中,首配是騰訊控股151500股,占比達到了9.27%;碧桂園服務為1500000股,占比8.94%;金山軟件為1790000股,占比8.27;思摩爾國際為1156000股,占比4.83%。其中,前兩者在三季度都獲得前海開源滬港深價值精選的大幅增持,增持數量均超過110萬股;思摩爾國際則是新買入。

記者注意到,港股配置提高最快的公募基金產品,都是今年剛成立、目前仍在建倉期間的品種。其中,西部利得港股通新機遇的港股市值占基金資產凈值的比例為83.47%;廣發滬港深新起點的港股配置比例則達到了79.27%;興全滬港深兩年持有的港股配置比例也高達76.57%。此外,由趙峰掌管的睿遠均衡價值也在三季度小幅提高了港股配置,頭號重倉股小米集團-W的持有數量增長至4166.06萬股,配置比例提升至6.95%;另外,華潤啤酒也獲得明顯增持,數量增長至約1400萬股,占凈值比例為5.39%,兩者均處于超配地位。

Wind數據顯示,就整個公募基金而言,三季度98只可投資港股的指數型基金產品中,有30只港股的倉位下調,46只港股的倉位上漲,其余保持不變。剔除指數型基金產品后,在三季度1300多只滬深港通基金產品中,有超過450只的港股配置比例有所提高,不到200只基金同期港股配置比例下跌。

A/H股溢價指數已逼近歷史高點

南向資金的“逆襲”之路,背后究竟包含著怎樣的深意呢?

“近期資金南下的規模較大,超過了北向資金的規模,我們認為這跟港股相對A股的性價比有所提升有一定關系。今年以來,A股整體表現強于港股,恒生AH股溢價指數攀升至歷史高位,這意味著同一家上市公司的A股估值可能明顯高于H股,且這種估值差已經擴大了歷史高點”,前述百億私募基金人士表示。

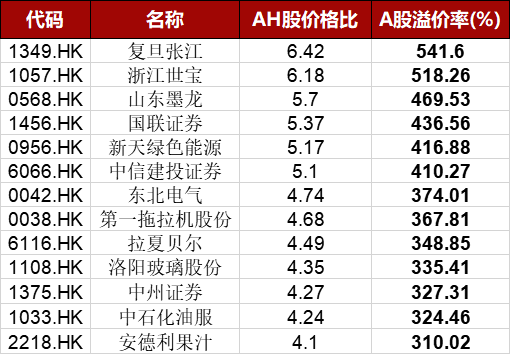

AH股溢價率超過300%的13只港股 (數據來源:Wind)

如上圖所示,截至11月9日,有13只上市公司的AH股溢價率超過300%。最高的是復旦張江,溢價率達到了541.6%;浙江世寶、山東墨龍、國聯證券、新天綠色能源、中信建投證券的溢價率也都超過400%。

衡量A/H股比價的主要指標是A/H股溢價指數,該指數在今年10月9日一度創下了149.8點的階段性新高,距離2015年的最高位154.11點僅一步之遙。

云峰金融研究認為,從估值來看,截至10月30日,恒生指數整體PE為13.92倍,較之前一周的14.82倍有所下降,相對估值位于十年期87.90%歷史分位水平。

銀河證券研究也指出,截至10月底,恒生港股通PE為11.86倍,整體處于歷史較高水平,但同全球主要指數相比來說依然相對處于低位。港股行業結構分化明顯,非必需性消費業估值大幅拉高至101.73倍,達歷史峰值;資訊科技業估值持續小幅上升,其余行業估值均小有回落,但仍處于較高水平。能源業估值降至10.79,跌幅超過30%,低于近年平均值。港股與其他市場風格相似,估值本身對市場的影響較小,科技、醫藥、消費行業估值相對較高的結構性特征符合全球產業變化的趨勢,也與當前基本面的相對優勢相吻合。

交銀國際董事總經理兼首席策略師洪灝向記者表示:“資金南下積極主要還是因為港股很便宜,而且港股在本輪上漲中風格輪動很明顯。就A、H股而言,港股比A股便宜,‘折扣’幅度達到了30%到40%,有時甚至更多,性價比方面港股肯定是優于A股的。除此之外,港幣還有升值的空間。全球資金洶涌來港,香港金管局也是在不斷賣港幣去買美金,干預港幣過快的升值,這一點可以從金管局季度報告中可以看到。”

“估值低是有理由的,但估值低并不是上漲的理由”,盡管港股的低估值早已被市場認可,但是認為港股存在“低估值陷阱”的觀點也不少見。博時權益投資國際組認為,恒生指數估值較低與其成分股的結構有較大關系,主要是金融、保險、房地產等行業的權重過高,新經濟企業權重過低。但低估值板塊中也存在具有較好盈利成長性的企業,需要自下而上地進行分析。

前述大型私募基金投研人士則表示,“價值陷阱”在任何市場都存在,A股和美股也存在“價值陷阱”。港股市場因為是離岸市場,外資機構投資者占比相對更高,對業績確定性的要求更高一些,投資者目光往往集中在龍頭企業和大型企業上。但這也給投資者提供了低價買入良好公司的機會,關鍵是對企業未來發展的判斷。

布局港股新思路:

不再是內資銀行和騰訊控股

買內資金融、地產,是年初資金南下購置港股時留下的最為明顯的痕跡。然而,隨著越來越多的資管人士將目光投向港股市場,機構挑選港股的眼光也發生了變化。

“同年初相比,近期南向資金加大了對港股低估值金融股的配置力度”,前述百億私募基金人士坦言。

“公募、私募、保險等機構資金均有增加港股配置的趨勢和需求,從全年南向資金的配置變化來看,除了內資銀行以及騰訊控股始終是重點配置品種外,諸如消費、醫藥、汽車等品種的配置也在增加,配置思路呈現多樣化”,博時權益投資國際組指出。

洪灝在接受采訪時則指出,放眼全球,海外資金也是非常認可港股目前的價值的。從目前港股的走勢來看,涌進來的海外資金的選股思路大概呈現出兩個方向:一是參與港股的IPO;二是就購買港股的權重股,比如:一些金融、地產等。

前述大型私募基金投研人士指出,就大部分上市公司而言,港股的估值要低于A股,尤其是金融、地產等權重板塊以及部分二線藍籌品種,H股的估值明顯低于A股,性價比更高。而部分消費和科技龍頭企業的估值已經同A股接軌。港股未來的投資機會一方面在于權重板塊可能會出現估值修復,另一方面在于部分二線藍籌品種估值較低,如果公司業績良好,可能會帶來不錯的投資回報。

博時基金認為,港股市場的估值分化較為嚴重,隨著經濟基本面的復蘇,低估值板塊也有估值修復的可能。未來港股的投資機會仍將圍繞在具有長期成長性的科技、消費、醫藥先進相關領域,但低估值板塊也有估值修復帶來的短期投資機會。

“正處于估值‘洼地’的港股市場受到越來越多的內地資金關注,隨著壓制風險偏好的因素逐步改善,港股目前正處于極佳的配置時點。一方面,隨著未來A股開放步伐加快,港股市場將迎接越來越多的中概股回歸,A/H股跨市場流通也將成為可能;另一方面,在A股全面實行注冊制的大背景下,A股在估值上將與港股接軌,未來將有估值拉平的套利機會。因此綜合來看,港股的安全邊際和政策紅利未來將更具吸引力。我們認為,高折價的H股是繼法人股、B股對國內居民開放之后,中國股市的第三次也是最后一次制度性的套利機會,普通投資者可以借道A/H價差策略基金參與其中”,前海開源基金表示。

圖片來源:攝圖網

“香港市場的性價比仍具有吸引力。第一,香港地區局勢已出現長期根本性的積極變化,后續關注推出長期改革措施的節奏;第二,中概股回歸的趨勢已經明朗;第三,近期眾多優質公司登陸香港市場進行首次上市,這些標的中的部分公司具備長期的增長前景,也將為香港市場注入新的活力”,南方香港成長基金經理進一步指出,中短期內,基金相對低配港股高估值的熱門板塊,超配存在預期差、估值合理、基本面扎實的優質個股。細分行業方面,目前相對看好港股的醫療服務、CRO、高等教育、K12教育培訓、豪華車經銷商、電商、內容及傳媒行業、To B軟件及互聯網、優質的國產新興品牌及零售商等未來3~5年具備長期成長屬性且被低估的子行業。

談到港股投資機會時,洪灝坦言:“未來如無意外,港股的投資機會還是比較多的。其實從下半年開始,我就比較看好港股的低估值板塊,現在仍舊看好它們的表現。目前,大型領先的中國科技上市公司都在港股,另外,金融板塊尤其是內地銀行板塊,價格相對來說比內地銀行A股低太多了,但并不意味著它肯定就要估值收斂。尤其現在買銀行股,肯定不是看分紅去的,而是因為它的股息率很高,同時這個指標高也意味著它的價格便宜。買銀行股的邏輯不是因為銀行要給你分紅,而是因為銀行股息率高,顯示出它的價格很低,上漲也成為大概率事件。”

銀河證券研究團隊指出,安全邊際相對較高、國內資金趨勢性增配港股、香港市場間利率維持低位、股票供給持續優化等因素,促使港股與其他市場相比有一定優勢。若全球市場情緒回暖,港股的增長動能及空間或更優,受益于疫情的醫藥及科技股或將繼續走強。同時,我國防疫優勢將繼續凸顯,基本面穩健增長會吸引外資增配,港股中主營業務在內地的標的仍建議重點關注,尤其是A+H上市且港股有折價的標的,短期具備安全邊際,中長期折價收斂可期。

記者手記|港股定價權爭奪戰

每一次南向資金對港股的加碼,關于港股定價權之爭也不絕于耳。2020年南向資金超過北向資金,這場爭奪戰自然也不會缺席。

博時權益投資國際組認為,南向資金超過北向資金與港股定價權的爭奪相關性不大。港股中南向資金的話語權在個股中差別較大,反而是一些外資長期持有的標的,南向資金的增量對股價的邊際影響會尤為明顯,具體如某本地生活龍頭、某電子煙龍頭企業等。

南方基金國際業務部基金經理畢凱向記者表示:“南向資金的持續流入勢必會帶來市場整體定價體系的變化,目前南向資金的交易量占比可以達到10%~20%,在這個過程中整個市場的估值體系是由多方共同決定的,市場會形成新的機會。但值得留意的是,國內市場本身的估值體系并不穩定,未來市場的定價體系可能會更不穩定。”

毋庸置疑的是,南向資金的持續流入也為港股的運行風險帶來了一些變化。“首先,南向資金的投資風格與A股較為一致,整體來說比較重視成長空間和競爭格局,對于估值敏感度較低。其次,今年港股通南下流入的持續性更強,無論下跌上漲均有流入,這可能意味著長線資金的占比在提升。第三個變化是隨著中資企業在港股占比的不斷提升以及南向資金在港股占比的不斷提升,港股會逐步與美股脫鉤,與A股指數相關性提升”,畢凱進一步表示。

記者:李娜

編輯:何劍嶺

視覺:蔡沛君

排版:何劍嶺 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112