每日經濟新聞 2020-09-19 14:19:59

近日,廈鎢新能闖關科創板。每經記者注意到,公司研發費用疑點頗多,2017年以來,砸錢8.5億元,似乎并未形成任何無形資產。值得注意的是,公司財務口徑的研發費用與稅務加計扣除口徑的研發費用有著不小的差異。

每經記者 趙李南 每經編輯 魏官紅

近日,廈門廈鎢新能源材料股份有限公司(以下簡稱廈鎢新能)遞交了招股說明書(申報稿)(以下簡稱招股書),闖關科創板。廈鎢新能的主營業務為鋰離子電池正極材料的研發、生產和銷售,主要產品為鈷酸鋰、NCM三元材料(鎳鈷錳三元材料)等。

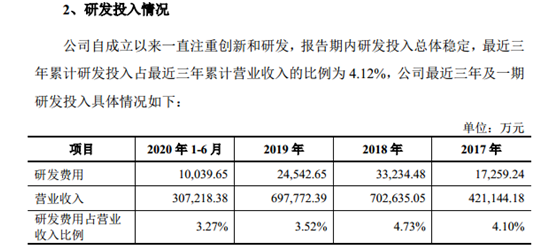

2017年、2018年、2019年和2020年上半年,廈鎢新能研發費用分別約為1.73億元、3.32億元、2.45億元和1億元。然而,這總計8.5億元的研發費用存在著諸多疑問。

圖片來源:招股書截圖

《每日經濟新聞》記者注意到,根據稅務加計扣除倒推的“研發費用”與廈鎢新能在其財務報表上列示的“研發費用”之間,存在著約5.3億元的差額。

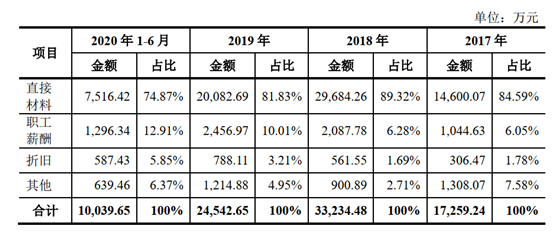

同時,廈鎢新能的研發費用結構與同行迥異。以2019年為例,廈鎢新能的2.45億元研發費用中,約2億元為直接材料費用,占比高達82%,同行業可比上市公司則為50%左右。

此外,從廈鎢新能的研發成果來看,在過去三年多的時間里,廈鎢新能累計砸錢8.5億元搞研發,最終似乎并未形成任何無形資產。目前,廈鎢新能總計已取得授權專利27項,其中僅有5項為廈鎢新能原始取得,其余22項皆為受讓取得。

值得注意的是,科創板對于上市企業的科創屬性提出了較高的要求,“最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上”。

2017年度至2019年度,廈鎢新能三年累計研發費用約7.5億元,在同期的研發費用明細中,“直接材料”金額分別為1.46億元、2.97億元和2.01億元,三年累計為6.44億元。這意味著,2017年至2019年,廈鎢新能的累計研發費用中,直接材料占比約86%。

圖片來源:廈鎢新能招股書截圖

直接材料占研發費用的比例如此之高,是否由廈鎢新能的行業特性所決定?《每日經濟新聞》記者統計了2017年度至2019年度廈鎢新能與其同行業可比公司的研發費用情況。

數據來源:相關上市公司公告,記者制圖

結果顯示,2019年度,當升科技(300073,SZ)、容百科技(688005,SH)、杉杉股份(600884,SH)和長遠鋰科的研發費用中,直接材料占比分別為52.22%、45.43%、54.45%和59.87%,遠低于廈鎢新能的81.83%。2017年度和2018年度,四家公司的直接材料費用占比均值為57.65%和60.61%,廈鎢新能則分別為84.59%和89.32%。

圖片來源:廈鎢新能招股書截圖

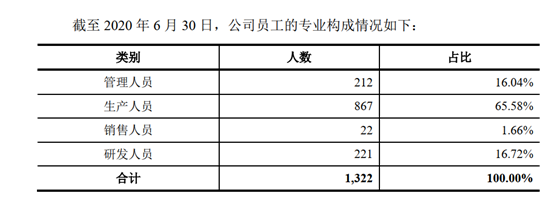

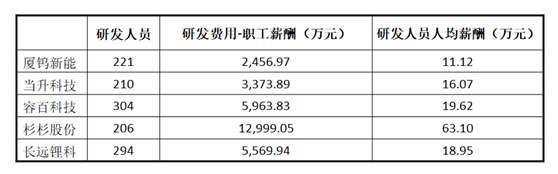

從研發人員薪酬上看,廈鎢新能的研發人員人均薪酬與同行也存在較大差異。截至2020年6月底,廈鎢新能總計有221位研發人員。根據公司2019年度“研發費用-職工薪酬”估算,廈鎢新能2019年度研發人員的平均薪酬約為11萬元。

數據來源:相關上市公司公告,趙李南制圖

根據同行業可比公司截至2019年末的相關數據,記者估算了另外四家同行業可比公司研發人員的平均薪資。其中,當升科技、長遠鋰科披露口徑皆為技術人員;廈鎢新能、容百科技披露口徑為研發人員;杉杉股份單獨區分了技術人員和研發人員。

結果顯示,2019年度同行業可比公司的研發人員人均薪酬在16萬元至63萬元之間,均高于廈鎢新能的11萬元。

以研發費用項下的“直接材料”與“職工薪酬”占比情況來看,廈鎢新能在行業內“特點突出”:即以較少的職工薪酬,“消耗”了較高的直接材料費用。按常理來講,研發人員使用材料進行研發,兩者的比例同行業公司之間應大體相當,不應有較大差異。

然而,以2019年度為例,廈鎢新能的“研發費用-直接材料”與“研發費用-職工薪酬”比值高達8.17,而同行業上市公司當升科技、容百科技、杉杉股份和長遠鋰科的該比值分別為1.53、1.26、1.73和1.78,四家公司的均值為1.57,遠低于廈鎢新能。

廈鎢新能研發費用中直接材料的占比為何如此之高?《每日經濟新聞》記者向廈鎢新能發出了《采訪函》,但截至發稿,尚未收到廈鎢新能回復。

在招股說明書中,廈鎢新能并未詳細說明其研發費用中三年累計6.44億元的“直接材料”的最終歸宿。這些材料是憑空被消耗掉了?還是最終形成了產品?

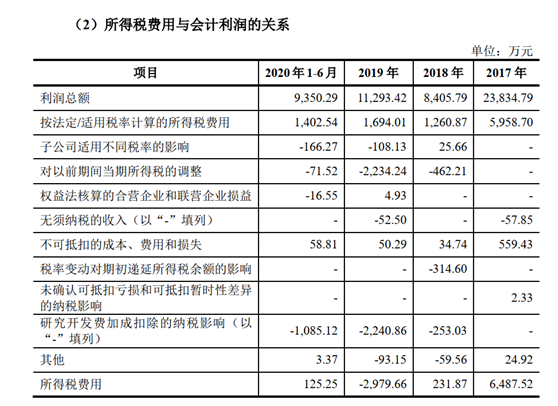

2019年度,在廈鎢新能的合并利潤表所得稅費用一欄的數值約-2979.7萬元。這是怎么一回事呢?

圖片來源:廈鎢新能招股書截圖

在“所得稅費用與會計利潤的關系”表格中,廈鎢新能披露了詳細構成,這里揭示了所得稅為負值的原因。其中,2019年度“研究開發費加成扣除的納稅影響”為-2240.86萬元。

《中華人民共和國企業所得稅法》規定:“企業的下列支出,可以在計算應納稅所得額時加計扣除:(一)開發新技術、新產品、新工藝發生的研究開發費用;(二)安置殘疾人員及國家鼓勵安置的其他就業人員所支付的工資。”

“加計扣除”的含義就是研發費用扣除的比例可以為100%以上,具體的加計比例,按照《中華人民共和國企業所得稅法實施條例》的規定為50%。即在計算應納稅所得額時,研發費用可以按照150%進行扣除。

2018年,研發費用的加計扣除比例提高。《關于提高研究開發費用稅前加計扣除比例的通知》規定:“企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2018年1月1日至2020年12月31日期間,再按照實際發生額的75%在稅前加計扣除。”

按照相關稅收政策,2017會計年度,研發費用加計扣除的比例為50%,2018年度和2019年度為75%。根據該比例與廈鎢新能披露的“研究開發費加成扣除的納稅影響”,由此倒推出廈鎢新能當年稅務口徑的“研發費用”(研究開發費加成扣除的納稅影響=稅務認可的研發費用×加計扣除比例×所得稅稅率)。

數據來源:相關上市公司公告,記者制圖

結果顯示,2017年度、2018年度、2019年度和2020年上半年,以上述方法倒推出廈鎢新能“稅務口徑的研發費用”分別為0萬元、2249.16萬元、19918.76萬元和9645.51萬元,總計約為3.18億元。同期,廈鎢新能合并利潤表所列示的研發費用累計約為8.51億元,兩者合計相差約5.33億元。

為何兩者之間有如此大的差異?

在《關于研發費用稅前加計扣除歸集范圍有關問題的公告》中,明確規定哪些研發費用是可以加計扣除的,哪些是不可加計扣除的。其中,不可以加計扣除的可以歸結為兩類:一是研發費用和生產經營費用間未分配的不得加計扣除;二是企業研發活動直接形成產品或作為組成部分形成的產品對外銷售的,研發費用中對應的材料費用不得加計扣除。

換句話說,即“研發費用與生產成本混同”或“研發生產的產品對外銷售”的兩種情況,都會導致相應研發費用不得加計扣除。

資深投行人士投行老聃向記者表示:“通常情況下,企業財務口徑的研發費用與稅務加計扣除口徑的研發費用有差異,主要原因是研發費用最終形成了產品對外銷售或是企業的生產成本與研發費用沒有明確區分。”

對于為何兩者之間有如此大的差異,《每日經濟新聞》記者向廈鎢新能發出了《采訪函》,但截至發稿,記者未獲公司方面的回復。

按照會計準則,研發開發支出最終可以分為兩類,一類是“費用化”,直接計入當期損益;另一類是“資本化”,即計入資產成本,通過折舊攤銷進行調整。

相應的,研究開發支出的資本化條件要求較為嚴格。

據招股書,廈鎢新能的研究開發支出資本化要求為:“完成該無形資產以使其能夠使用或出售在技術上具有可行性;具有完成該無形資產并使用或出售的意圖;無形資產產生經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,無形資產將在內部使用的,能夠證明其有用性;有足夠的技術、財務資源和其他資源支持,以完成該無形資產的開發,并有能力使用或出售該無形資產;歸屬于該無形資產開發階段的支出能夠可靠地計量。不滿足上述條件的開發支出計入當期損益。”

廈鎢新能并未披露研究開發支出中有多少被資本化。

廈鎢新能稱:“已資本化的開發階段的支出在資產負債表上列示為開發支出,自該項目達到預定用途之日轉為無形資產。”

但截至2020年6月底,廈鎢新能的資產負債表并未列示“開發支出”,即意味著廈鎢新能不存在“已資本化的開發階段的支出”。

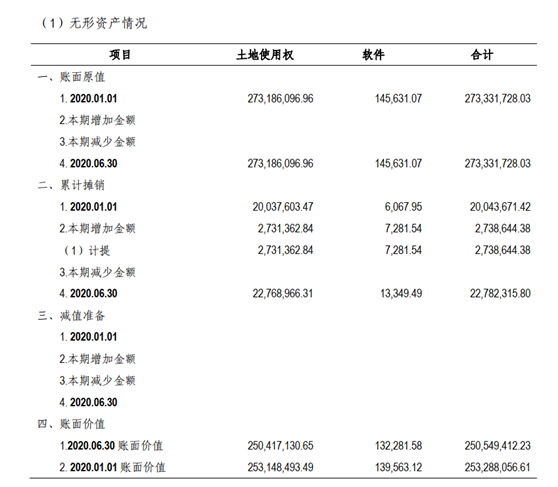

那是否有資本化的研發支出計入了無形資產?在廈鎢新能的審計報告無形資產明細中,截至2020年6月底,廈鎢新能的無形資產賬面金額約為2.51億元,其中2.50億元為土地使用權,13.23萬元為軟件。

圖片來源:廈鎢新能審計報告截圖

由此可見,2017年至今,總計8.5億元的研發費用投入,最終并未給廈鎢新能帶來實質的研發成果。

此外,通過廈鎢新能持有的專利情況,也可窺一二。

圖片來源:廈鎢新能招股書截圖

截至招股書簽署日,廈鎢新能總計已取得授權專利27項,其中僅有5項為廈鎢新能原始取得,其余22項皆為受讓取得。而在5項原始取得的專利中,僅有一項為“發明”,其余4項皆為“實用新型”。

對于廈鎢新能的研發支出資本化和專利的相關問題,《每日經濟新聞》記者向廈鎢新能發出了《采訪函》,但截至發稿,廈鎢新能并未回復。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP