每日經濟新聞 2020-04-07 23:13:58

每經記者|李玉雯 每經編輯|廖丹

再次“瘦身”!在過去的2019年里,六家國有大行網點再度精簡,合計減少網點數量超過800個,與此同時,六大行員工數量合計減少1.15萬人。降本增效,是大行當前力求實現的目標,而與大行頻頻瘦身不同的是,近年來部分中小銀行仍在網點規模擴增上發力。

值得一提的是,“科技”成為多家銀行年報中的超高頻詞匯。開年以來,一場突如其來的新冠肺炎疫情更是考驗著銀行“零接觸”的線上服務能力。科技浪潮席卷而來,作為銀行曾經賴以生存的根本,物理網點的價值如今也在被重新定義。風起云涌之下,銀行變革轉型正當時。

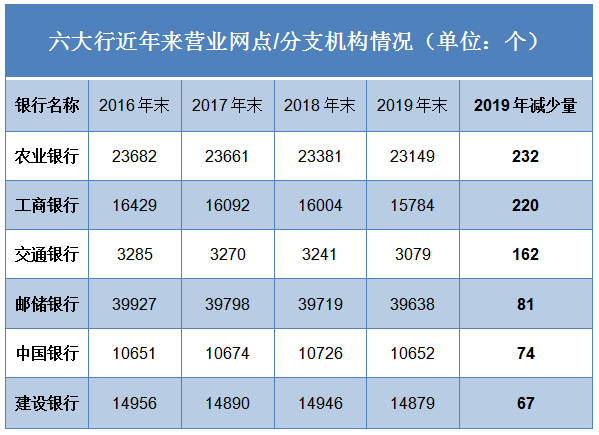

《每日經濟新聞》記者梳理發現,在過去的2019年里,六家國有大行網點均有所“瘦身”,合計減少網點836個。

具體來看,截至2019年末,網點規模最龐大的郵儲銀行,共有營業網點39638個(其中自營網點7918個,占比19.98%;代理網點31720個,占比80.02%),較2018年末減少81個。再往前看,2018年底該行網點數量同比減少79個,2017年同比減少129個。

去年末,工行營業網點15784個,較上年末減少220個。近年來,該行網點數量也呈現連續縮減的趨勢,2016年至2018年各年度末,該行營業網點數分別為16429個、16092個、16004個。

類似的還有交行,2019年末,交行境內銀行機構營業網點合計達3079家,較上年末減少162家,其中,新開業27家,整合低產網點189家。而翻看該行近些年的年度報告可以發現,“整合低產網點”在每年都會被提及。數據顯示,2018年末,該行網點數量較2017年末減少29家,2017年末較2016年末亦是減少了15家。

此外,截至去年末,農行境內分支機構共計23149個,較上年末減少232個,在目前已披露年報的銀行中減少數量最多;中行內地商業銀行機構10652家,較上年末減少74家;建行境內營業機構共計14879個,較上年末減少67個。

值得一提的是,與大行頻頻瘦身不同的是,近年來部分中小銀行仍在網點規模擴增上發力。

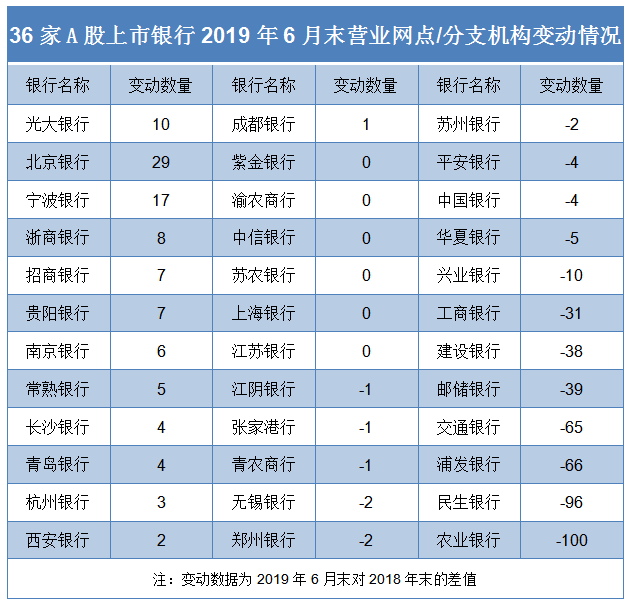

考慮到目前部分銀行尚未披露2019年年報,此處以2019年半年度為例(注:若報告中未直接披露營業網點數量,則以公布的分支機構或營業機構數量為準)。截至2019年6月末,36家A股上市銀行中,有17家銀行網點數量相較去年末減少,合計減少數量為467個;6家銀行網點數量持平;13家銀行網點數量增加,合計增加103個。

從銀行類型來看,國有大行以及部分全國性股份制銀行網點數量相比之下減少得較多。例如,2019年6月末,浦發、華夏、民生、興業、平安等5家銀行的網點數量較2018年末均有所減少。其中,浦發銀行去年上半年新設同城支行3家,截至去年6月末該行境內外共1627個分支機構,較2018年末減少66個;同期,華夏銀行營業網點總數1017家,減少5家;民生銀行機構總數2684個,減少96個;興業銀行境內外分支機構合計2022個,減少10個;平安銀行營業機構1053家,減少4家。

對比來看,網點數量有所擴增的則大多為城商行和農商行。例如,截至去年6月末,北京銀行境內外分支機構合計661家,較上年末增加29家;貴陽銀行分支機構304家,較2018年末增加7家;常熟銀行營業網點154家,較2018年末增加5家。

沿著時間線再往前看,網點數量這一增減分化的趨勢同樣有所體現。在2018年與2017年可比的34組數據中,有12家銀行網點數量相較2017年末減少,而其中囊括了工行、農行、交行、郵儲4家國有大行,以及招行、平安、中信、興業、浦發、民生6家股份行。

蘇寧金融研究院高級研究員黃大智在接受《每日經濟新聞》記者采訪時表示,銀行業務電子化是網點縮減的最主要因素。大行和一些股份行在科技上大力投入,隨著線上對線下業務的替代率越來越高,銀行會考慮把線下網點并掉,導致網點縮減。

而對于上述分化現象,黃大智進一步提到,可以從大行和部分中小行處在不同發展階段來看,大行已經跨過了通過增加網點來提來提升規模的過程,現在更多是降本增效,即通過科技手段來降低成本,增加單位產出。而部分中小城商行和農商行目前尚未達到這一階段。

“由于每個網點的服務范圍是有限的,一般一個網點服務的范圍約為3至5公里,出于屬地化經營原則,部分中小城商行和農商行會追求本地業務最大化。加上其服務的客群中有些對智能化設備的需求并沒有那么高,因此,這種情況下,擴張業務有效的方法便是擴大網點規模。”黃大智表示。

以銀行的存款業務為例,盡管當下銀行普遍面臨攬儲壓力,但由于網點數量及覆蓋區域有所區別,不同類型銀行的存款成本也會有所差異。國有大行具備網點渠道優勢,通常存款利率相對較低;而中小銀行網點數量較少、覆蓋區域有限、客戶基礎薄弱,攬儲能力較弱,要提高存款利息以吸引儲戶,故居民存款成本較高。

據國金證券研究所統計,儲蓄存款方面,截至2019上半年,國有大行平均成本率為1.83%,較上年同期上升22bp;股份制銀行平均成本率為2.09%,較上年同期上升40bp;城市和農村商業銀行平均成本率為2.58%,較上年同期上升36bp。

2019年8月,央行印發《金融科技發展規劃(2019-2021年)》,提出進一步增強金融業科技應用能力,實現金融與科技深度融合、協調發展,明顯增強人民群眾對數字化、網絡化、智能化金融產品和服務的滿意度,推動我國金融科技發展居于國際領先水平。

毋庸置疑的是,科技浪潮迭起給傳統銀行業帶來了深刻的變革,網上銀行、手機銀行等在對銀行業務模式進行革新的同時,也大大提升了移動終端用戶的便利性。特別是開年以來,一場突如其來的新冠肺炎疫情更是考驗著銀行“零接觸”線上服務能力。

據中國銀行業協會數據,2016~2019年銀行業的平均離柜率分別為84%、87.58%、88.67%、89.77%。離柜率逐年攀升的背后,是各家銀行電子業務占比的不斷提升,以及數字化、智能化轉型的持續推進。

例如,2019年工行網絡金融交易額633萬億元,網絡金融業務占比已是連續三年上升。數據顯示,2016年至2019年,該行網絡金融業務占比分別為92%、94.9%、97.7%、98.1%。

股份行方面,光大銀行于去年9月在業內率先將原電子銀行部更名升級為數字金融部,推動該行的數字化轉型。2019年末,該行電子渠道交易柜臺替代率98.48%,比上年末上升0.57個百分點。

城商行方面,南京銀行推出的數字員工“楠楠”和“晶晶”,這是金融業首個實現落地的該類人工智能應用創新。其創始者南京銀行數字銀行管理部總經理丁曉平表示,不遠的將來,銀行業將會把重復性較高的咨詢服務和標準化業務,都交給現場感十足的虛擬數字員工來完成,在提升客戶服務體驗的同時,降低銀行成本。

據銀保監會統計,2018年銀行對科技總投入同比增長13%,信息科技人員同比增長近10%。一些股份制銀行科技人員同比增長超過20%,科技人員占比超過4%;一些互聯網民營銀行科技人員占比超過35%。

實際上,金融與科技的融合是大勢所趨,科技也逐漸成為商業銀行的核心競爭力。在此背景下,多家銀行順應數字化時代要求,在科技領域的投入不斷加碼。

例如,交行2019年信息科技投入超過50億元,同比增幅22.94%,占營業收入2.57%。去年末,該行境內行金融科技人員3460人,同比增加約60%,金融科技人員占比4.05%,同比提升1.33個百分點。

郵儲銀行宣布踐行科技興行戰略,每年拿出營業收入的3%左右投入到信息科技領域。此外,該行還表示,加快科技人才引進,到2023年底實現全行科技隊伍翻兩番。

招行2019年信息科技投入93.61億元,同比增長43.97%,是該行營業收入的3.72%。同時,該行研發相關員工數量及占比也逐年增加,報告期末,招行研發人員共3253人,占比3.84%。

隨著銀行在科技領域加速布局,越來越多業務搬至線上,未來銀行網點是否會淡出歷史舞臺呢?

在黃大智看來,未來銀行網點不會消失,只是性質或功能會發生變化。以前銀行網點的功能多集中于存貸匯等業務,未來其可能更多傾向中間業務等領域。此外,銀行或將以其他方式存在,例如在咖啡廳、書店里開設主題銀行,把銀行功能真正地切入到場景之中,本質上依然是線下網點,只不過存在的方式變了。

“不過這也是一個比較久遠的過程,大部分60、70年代人對銀行網點的依賴性還是挺強的。”黃大智表示,另外隨著5G時代到來,5G將對金融帶來怎樣的沖擊,這也是有很大的不確定性,但不管是對于用戶還是對銀行而言,網點都仍然有存在的必需性。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112