每日經(jīng)濟(jì)新聞 2019-11-18 20:04:02

用10日線和30日線組成的均線模型,10多年一共才“交易”38次,每年也就不到3.5次的交易頻率,而年化收益率卻達(dá)到22%!通過(guò)今天的文章告訴你,A股市場(chǎng)就是一個(gè)波段的市場(chǎng),我們?cè)诮灰讜r(shí)就不要浪費(fèi)時(shí)間成本,只用趨勢(shì)的邏輯去看待這個(gè)市場(chǎng)就OK。

來(lái)源:道達(dá)號(hào)(微信號(hào):daoda1997)

各位網(wǎng)友,大家好。這里是量化神棍局,最親民量化投資團(tuán)隊(duì),我是局長(zhǎng)。

今天給大家錄制了四期視頻,讓我們聊一下如何用量化工具來(lái)幫助大家提高投資的獲勝概率。

當(dāng)我們一聽(tīng)到量化,可能第一感覺(jué)就是高大上、深?yuàn)W,似乎只有機(jī)構(gòu)才會(huì)用量化投資。其實(shí)不是這樣的。量化投資的本質(zhì)就四點(diǎn):一是統(tǒng)計(jì)市場(chǎng)數(shù)據(jù),二是提煉數(shù)據(jù)規(guī)律,三是驗(yàn)證投資構(gòu)想,四是理性制定決策。

我們?cè)?ldquo;道達(dá)號(hào)”微信公眾號(hào)上有專欄文章(大家可以關(guān)注“道達(dá)號(hào)”微信公眾號(hào)),在分享市場(chǎng)量化數(shù)據(jù)的同時(shí),也會(huì)分享一些投資感悟和操作技巧。

從2017年4月,“量化透市”模型投入實(shí)戰(zhàn)以來(lái),該模型表現(xiàn)出了良好的市場(chǎng)貼合度和拐點(diǎn)精度。

錄這個(gè)視頻的目的,也是想讓大家更好地了解此系統(tǒng),也順便了解下我們的團(tuán)隊(duì)到底在從事怎樣的量化工作。

本系列視頻一共分為四期,從今天到本周四,每天一期。今天我們就講《趨勢(shì)投資為何是中國(guó)股民的最佳選擇》。

第二期,我們就會(huì)分享:如果進(jìn)行趨勢(shì)投資,依然沒(méi)有讓你實(shí)現(xiàn)持續(xù)盈利,那么你的問(wèn)題出在哪里?或者說(shuō)大部分虧錢的股民,他們的致命弱點(diǎn)到底在哪里?

第三期,我們會(huì)介紹“量化透市”系統(tǒng)為什么這么“神棍”,從而揭示出量化投資相對(duì)于傳統(tǒng)投資的先進(jìn)性和優(yōu)越性。

第四期,局長(zhǎng)將引導(dǎo)各位如何運(yùn)用“量化透市”系統(tǒng),進(jìn)行投資決策或者波段操作,從而實(shí)現(xiàn)持續(xù)復(fù)利的效果。

本期視頻,請(qǐng)關(guān)注“道達(dá)號(hào)”微信公眾號(hào)收看。

今天我們來(lái)講第一課——趨勢(shì)投資是當(dāng)下A股股民的最佳選擇。為什么局長(zhǎng)會(huì)這么說(shuō)?因?yàn)槭袌?chǎng)風(fēng)格是由市場(chǎng)參與者的構(gòu)成決定的。

去年11月份,海通證券有一份研究報(bào)告稱:A股的個(gè)人投資者占比是40.5%,而機(jī)構(gòu)投資者占比是31.5%。而作為成熟市場(chǎng)的美股市場(chǎng),個(gè)人投資者占比只有4.1%,機(jī)構(gòu)投資者的占比達(dá)到了93.2%。

也就是說(shuō),在A股,目前依然是散戶占比較多的市場(chǎng),而美股則是專業(yè)投資者主導(dǎo)的市場(chǎng),這也決定了兩個(gè)市場(chǎng)的差異和投資風(fēng)格的迥異。

關(guān)于情緒主導(dǎo)市場(chǎng),局長(zhǎng)還要展開(kāi)說(shuō)一下。因?yàn)锳股有40%以上的個(gè)人投資者,他們中的絕大部分,無(wú)論是在理論體系、操盤經(jīng)驗(yàn),還是在情緒控制能力上,都遠(yuǎn)遠(yuǎn)弱于機(jī)構(gòu)投資者。

所以,在面對(duì)市場(chǎng)波動(dòng)的時(shí)候,個(gè)人投資者表現(xiàn)出來(lái)的,往往是一種更為感性、更為極端的應(yīng)對(duì)方式,而機(jī)構(gòu)投資者的應(yīng)對(duì)方式就表現(xiàn)得更為理性和建設(shè)性。

中登公司曾經(jīng)發(fā)布過(guò)一組數(shù)據(jù)。自然人A股賬戶,在2009年末有5千多萬(wàn),但到了2018年末,這個(gè)數(shù)據(jù)就飆到將近1億5千萬(wàn)。也就是說(shuō),A股有65.8%的投資者,他們的股齡在十年以下。

就局長(zhǎng)的了解,這部分投資者在專業(yè)投資領(lǐng)域的體系建設(shè),也是很薄弱的。那我們?cè)賮?lái)看A股各大指數(shù),在這十年,他們的表現(xiàn)又是如何?關(guān)注“道達(dá)號(hào)”微信公眾號(hào),及時(shí)了解股市量化數(shù)據(jù)。

從2009年到現(xiàn)在差不多11年的時(shí)間,這11年的A股各大指數(shù)表現(xiàn),其實(shí)是并不盡如人意的。包括上證指數(shù)的凈值,這11年下來(lái)還是虧8.5%,深證凈值更離譜,將近虧了30%。

上面就是這11年來(lái)各大指數(shù)的年化收益情況。表現(xiàn)得比較好的是創(chuàng)業(yè)板指數(shù),這11年來(lái)也就跟銀行的固收理財(cái)差不多。

局長(zhǎng)做了一個(gè)參考基準(zhǔn)——GDP,這11年下來(lái)GDP的平均增速大致為6.99%,所以如果長(zhǎng)期持有這些股票,或者說(shuō)長(zhǎng)期持有指數(shù),我們的收益率可能連GDP都跑不贏。

那我們來(lái)這個(gè)股市干嘛?我們是來(lái)送錢的,還是來(lái)增值的?

這是港股和美股這11年來(lái)的表現(xiàn),港股的表現(xiàn)要差一些,恒指復(fù)合年化收益率為1.83%,道指為8.96%,納斯達(dá)克指數(shù)為9.34%,標(biāo)普500指數(shù)為12.27%。

所以,在這個(gè)過(guò)程中,我們就會(huì)發(fā)現(xiàn),成熟市場(chǎng)跟新興市場(chǎng)之間的差異,持股和波段操作的差距是不一樣的。關(guān)注“道達(dá)號(hào)”微信公眾號(hào),及時(shí)了解股市量化數(shù)據(jù)。

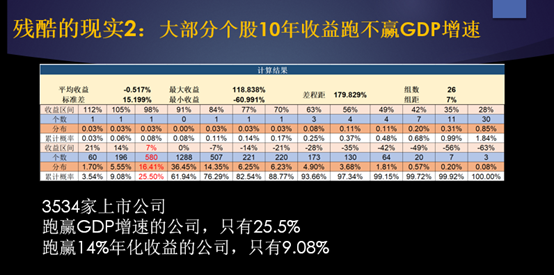

還有一個(gè)殘酷的現(xiàn)實(shí)。很多人說(shuō):“那我不買指數(shù),我買個(gè)股可以吧,我買貴州茅臺(tái),我買格力電器,我買萬(wàn)科A。但是,你真的買了茅臺(tái)嗎?很多人都說(shuō)格力好,你真的買格力了嗎?很多人都說(shuō)銀行很棒,你真的買銀行股了嗎?事實(shí)卻是絕大部分投資者都不會(huì)買。

拋開(kāi)所有的財(cái)務(wù)知識(shí),拋開(kāi)所有的投資技能,就隨機(jī)選一個(gè)票,然后買進(jìn)去放十年,看十年后能不能跑贏GDP。

事實(shí)是,十年以后,跑贏GDP的公司(如果你隨便買),概率只有25.5%,連30%都沒(méi)有。統(tǒng)計(jì)數(shù)據(jù)是3534家公司,樣本是足夠的。

在這3534家公司里,跑贏GDP也就是年化收益率超過(guò)7%的公司,占比只有25.5%;而跑贏14%年化收益率的公司,占比僅為9.08%,連10%都沒(méi)有,所以現(xiàn)在市場(chǎng)上講的一些投資理論,可能是有誤導(dǎo)性的。

我們都以為自己會(huì)去買茅臺(tái)、格力,但我們固有的交易行為,讓我們不可能去買這些公司。

因?yàn)槲覀兿铀麄儩q得慢,我們嫌銀行股漲得慢,我們嫌茅臺(tái)貴了,我們都知道他們是好公司,但大家可能不會(huì)買,這說(shuō)明一個(gè)什么問(wèn)題?

說(shuō)明大部分股齡低于十年的股民,他們的投資體系大多都不成熟。沒(méi)有經(jīng)歷至少十年完整牛熊周期的沉淀,我們是不會(huì)看到價(jià)值的形成過(guò)程,或者說(shuō)學(xué)到發(fā)現(xiàn)價(jià)值的方法論,自然也就不具備長(zhǎng)期持股的投資能力。

在這種情況下,十年里不能浪費(fèi)時(shí)間成本,我們?cè)撛趺醋觯磕侵挥胁ǘ瓮顿Y,而且A股市場(chǎng)的一個(gè)特征,是非常適合我們?nèi)プ霾ǘ蔚摹?span>關(guān)注“道達(dá)號(hào)”微信公眾號(hào),及時(shí)了解股市量化數(shù)據(jù)。

通過(guò)剛才的數(shù)據(jù)統(tǒng)計(jì),基本上就可以下一個(gè)結(jié)論:長(zhǎng)期持有式的投資風(fēng)格,它并不適合大部分投資者,因?yàn)槲覀儧](méi)有專業(yè)能力去識(shí)別哪些公司適合長(zhǎng)期持有,哪些公司不適合,但趨勢(shì)投資的普適性就比較強(qiáng),而且很適合情緒主導(dǎo)的市場(chǎng)。因?yàn)榍榫w主導(dǎo)的市場(chǎng),意味著更快的價(jià)值兌現(xiàn)和更劇烈的市場(chǎng)波動(dòng)。

這不是局長(zhǎng)的理論經(jīng)驗(yàn),它是有數(shù)據(jù)支撐的:

2009年至今,平均振幅,也就是波動(dòng)率,排在前面的分別是中證500指數(shù)、深圳成指、創(chuàng)業(yè)板指數(shù)、滬深300指數(shù)、上證50指數(shù)、上證指數(shù),而納斯達(dá)克指數(shù)、道指、標(biāo)普500指數(shù)都排在后面。

這說(shuō)明A股市場(chǎng)就是波動(dòng)明顯的市場(chǎng),就適合波段投資。每年波動(dòng)率那么大,而我們卻買了不動(dòng),浪費(fèi)時(shí)間成本。

而且從投資者構(gòu)成來(lái)看,A股是情緒主導(dǎo)的一個(gè)市場(chǎng),那就意味著當(dāng)我們發(fā)現(xiàn)一塊價(jià)值洼地的時(shí)候,所有的資金都會(huì)蜂擁而至,把那塊價(jià)值洼地給兌現(xiàn),短時(shí)間內(nèi)就能把它未來(lái)幾年的業(yè)績(jī)兌現(xiàn)了。

前面我提供的數(shù)據(jù),已經(jīng)客觀地反映了A股市場(chǎng)適合趨勢(shì)投資。當(dāng)我們有這個(gè)認(rèn)識(shí)的時(shí)候,制定下一個(gè)投資策略,就會(huì)容易得多,而且明確得多。

當(dāng)我們用趨勢(shì)投資的體系來(lái)這個(gè)市場(chǎng)做交易時(shí),會(huì)發(fā)現(xiàn)A股有很容易識(shí)別的趨勢(shì)規(guī)律,就是每年它會(huì)有2波~3波的趨勢(shì)行情,這也就是局長(zhǎng)之前一直在提的“躺贏”行情、“吃肉”行情。關(guān)注“道達(dá)號(hào)”微信公眾號(hào),及時(shí)了解股市量化數(shù)據(jù)。

在本周三(11月20日)的文章及視頻中,我將會(huì)詳細(xì)地給大家分享,為什么A股市場(chǎng)每年有2波~3波的趨勢(shì)行情?因?yàn)樗泻芡暾臄?shù)據(jù)體現(xiàn),能客觀地反映出市場(chǎng)客觀規(guī)律,而且A股就在這個(gè)規(guī)律下來(lái)回?cái)[動(dòng),不停地重復(fù),每一次它的客觀條件或者說(shuō)指標(biāo)的顯現(xiàn)都會(huì)很明顯,很有規(guī)律性。

當(dāng)你明白這種思路后,我們就不會(huì)輕易相信”我要長(zhǎng)期持股”的決心。在沒(méi)有專業(yè)能力的保護(hù)下,你長(zhǎng)期持有一家公司,那其實(shí)是很危險(xiǎn)的。

局長(zhǎng)這里引入一個(gè)比較簡(jiǎn)單的波動(dòng)模型,也就是10日線和30日線的均線組合。當(dāng)我拿這個(gè)均線模型去“交易”上證指數(shù)時(shí),就這10多年“交易”下來(lái),凈值居然能達(dá)到9!也就是說(shuō),十年賺了八倍,年化收益率達(dá)到22.15%。

對(duì)比長(zhǎng)期持有的話,每年要虧0.8%。趨勢(shì)交易的優(yōu)越性,就得到了比較好的體現(xiàn)。

另外,很多人對(duì)趨勢(shì)交易會(huì)有誤區(qū):“我又不想經(jīng)常交易,又不想頻繁交易……”其實(shí)這完全是一種謬論。

用剛才說(shuō)的10日線和30日線組成的均線模型,10多年一共才“交易”38次,每年也就不到3.5次的交易頻率。這算頻繁嗎?這也從側(cè)面印證了每年A股市場(chǎng)會(huì)有2波~3波趨勢(shì)波段的機(jī)會(huì)。

局長(zhǎng)只是想通過(guò)今天的文章及視頻告訴你,A股市場(chǎng)就是一個(gè)波段的市場(chǎng),我們?cè)诮灰讜r(shí)就不要浪費(fèi)時(shí)間成本,只用趨勢(shì)的邏輯去看待這個(gè)市場(chǎng)就OK。

明天發(fā)布在“道達(dá)號(hào)”微信公眾號(hào)上的第二集,局長(zhǎng)將分析投資者的虧損共性,通過(guò)分析虧損原因,讓我們更了解自己。

(本文內(nèi)容僅供參考,不作為投資依據(jù),據(jù)此入市,風(fēng)險(xiǎn)自擔(dān))

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112