中國證券網(wǎng) 2019-10-05 14:57:31

隨著假期接近尾聲,A股也將“開盤見”。據(jù)股指期貨數(shù)據(jù)及機(jī)構(gòu)分析,A股大概率將展現(xiàn)韌性、迎來上漲。隨著三季度財(cái)報(bào)季拉開序幕,投資者可在季報(bào)行情中尋覓一波機(jī)會(huì)。東方證券認(rèn)為機(jī)會(huì)主要存在于以下四方面:1、估值便宜、ROE穩(wěn)定、業(yè)績?cè)鏊倨椒€(wěn)的大金融板塊;2、基本面和政策向上趨勢(shì)利好下的科技板塊(電子、計(jì)算機(jī)、通信、軍工);3、在經(jīng)濟(jì)企穩(wěn)周期到來時(shí)獲得一定彈性的順周期可選消費(fèi)板塊(主要以汽車為主);4、龍頭股ROE長期穩(wěn)定在20%左右、中長期看好的必選消費(fèi)和醫(yī)藥板塊。

昨夜的美股市場一改頹勢(shì),三大指數(shù)集體漲逾1%,道指大漲逾370點(diǎn)。

本周的壓軸數(shù)據(jù)——美國非農(nóng)就業(yè)數(shù)據(jù)不及預(yù)期,但失業(yè)率降至半個(gè)世紀(jì)低位,給周中一度被“嚇壞”的市場帶來安慰。美三大指數(shù)周五小幅高開后,震蕩走高。

美聯(lián)儲(chǔ)主席鮑威爾在北京時(shí)間5日凌晨的表態(tài),為股市添加了催化劑,又助推了一波升勢(shì)。他表示,美國經(jīng)濟(jì)正面臨“三低”挑戰(zhàn),美聯(lián)儲(chǔ)將竭盡全力保障經(jīng)濟(jì)保持良好水平。

美三大股指分時(shí)走勢(shì)圖

截至收盤,道瓊斯工業(yè)平均指數(shù)上漲372.68點(diǎn),收于26573.72點(diǎn),漲幅1.42%。標(biāo)準(zhǔn)普爾500股票指數(shù)上漲41.38點(diǎn),收于2952.01點(diǎn),漲幅1.42%。納斯達(dá)克綜合指數(shù)上漲110.21點(diǎn),收于7982.47點(diǎn),漲幅1.40%。

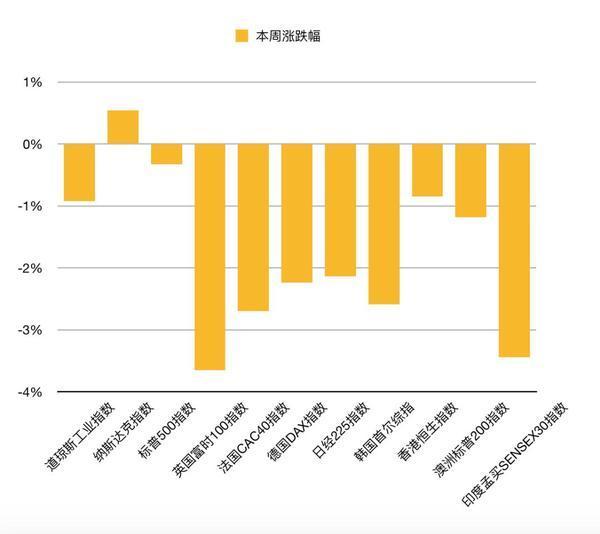

這一波強(qiáng)勢(shì)上漲,也讓周中受累于多組經(jīng)濟(jì)數(shù)據(jù)爆冷及美歐貿(mào)易形勢(shì)惡化等因素一度大跌的美股恢復(fù)了元?dú)狻5拉偹构I(yè)指數(shù)、標(biāo)普500指數(shù)周度跌幅收窄,納斯達(dá)克指數(shù)周線翻紅。

全球主要股指本周表現(xiàn)

隨著假期接近尾聲,A股也將“開盤見”。據(jù)股指期貨數(shù)據(jù)及機(jī)構(gòu)分析,A股大概率將展現(xiàn)韌性、迎來上漲。隨著三季度財(cái)報(bào)季拉開序幕,投資者可在季報(bào)行情中尋覓一波機(jī)會(huì)。

北京時(shí)間10月4日晚間,備受關(guān)注的最新“非農(nóng)數(shù)據(jù)”出爐。數(shù)據(jù)顯示,美國9月非農(nóng)就業(yè)人數(shù)增加13.6萬人,不及預(yù)期的14.5萬人。不過,失業(yè)率卻意外從3.7%降至3.5%,創(chuàng)50年來新低。

有分析人士表示,非農(nóng)數(shù)據(jù)雖不及預(yù)期,但并沒有差到成為“經(jīng)濟(jì)快速走弱”的實(shí)錘。市場反應(yīng)相對(duì)淡定。

而此前幾天,經(jīng)濟(jì)數(shù)據(jù)接連爆冷,疊加其他一些事件性因素,讓市場一度陷入恐慌:周二和周三,美國9月ISM制造業(yè)PMI以及有“小非農(nóng)”之稱的ADP就業(yè)數(shù)據(jù)均不及預(yù)期,美股連續(xù)兩日下跌,道指兩個(gè)交易日跌超800點(diǎn)。

周四,美國9月ISM非制造業(yè)PMI也不及預(yù)期,且創(chuàng)出逾三年最低水平。由于市場前兩日消化了經(jīng)濟(jì)放緩的擔(dān)憂,而且經(jīng)濟(jì)數(shù)據(jù)接連不佳讓美聯(lián)儲(chǔ)降息概率上升,市場情緒有一定程度回暖。芝商所(CME)美聯(lián)儲(chǔ)觀察工具顯示,當(dāng)時(shí)市場預(yù)期美聯(lián)儲(chǔ)在10月議息會(huì)議上降息的概率一度超過90%。

有分析稱,此前一段時(shí)間美國經(jīng)濟(jì)的特征是雖然制造業(yè)走弱但就業(yè)及消費(fèi)仍較為強(qiáng)勁,如果出現(xiàn)制造業(yè)疲態(tài)向就業(yè)及消費(fèi)端傳導(dǎo)跡象,將為經(jīng)濟(jì)前景罩上一層陰云,市場擔(dān)憂也就不難理解。

此外,一些事件性因素也在牽動(dòng)市場神經(jīng),如美國眾議院民主黨發(fā)起的對(duì)特朗普的彈劾調(diào)查進(jìn)程、歐美貿(mào)易關(guān)系惡化以及英國脫歐前景難言樂觀等。本周全球市場的劇烈波動(dòng),可以看作是上述背景下壓力和不確定性不斷集聚后的爆發(fā)。

10月2日,世界貿(mào)易組織(WTO)宣布裁定歐盟違規(guī)給予空客補(bǔ)貼,美國每年可對(duì)最高75億美元價(jià)值的歐盟商品征收懲罰性關(guān)稅。美國貿(mào)易代表辦公室隨后發(fā)表聲明,決定自10月18日起對(duì)某些歐盟商品加征關(guān)稅,大到飛機(jī)、挖掘機(jī)等工業(yè)品,小到火腿、奶酪等農(nóng)牧產(chǎn)品等,都在加稅清單中。歐盟委員會(huì)官員表示,如果美國揮舞關(guān)稅大棒,歐盟將別無選擇地進(jìn)行反制。

英國脫歐也將影響市場。10月31日是脫歐大限日,英國首相約翰遜10月2日向歐盟提出脫歐最終方案——用“四年雙邊界”方案代替此前備受爭議的“備份安排”以解決北愛爾蘭邊境議題,示意英國的讓步。但據(jù)英媒最新報(bào)道,歐盟或仍拒絕妥協(xié),“硬脫歐”風(fēng)險(xiǎn)高企,除非脫歐再次延期。

如果降息預(yù)期上升是美股上漲的動(dòng)力之一,那么美聯(lián)儲(chǔ)主席鮑威爾在北京時(shí)間5日凌晨的表態(tài)則為之添加了催化劑。

美聯(lián)儲(chǔ)主席鮑威爾在今日凌晨的聽證會(huì)上表示,美國經(jīng)濟(jì)正面臨“三低”挑戰(zhàn),即低增長、低通脹和低利率,美聯(lián)儲(chǔ)正在研究實(shí)現(xiàn)2%通脹目標(biāo)的方式。他強(qiáng)調(diào),美聯(lián)儲(chǔ)將竭盡全力保障經(jīng)濟(jì)保持良好水平。

雖然鮑威爾并沒有在講話中給出關(guān)于未來利率走勢(shì)的明確指引,但其表態(tài)讓市場看到美聯(lián)儲(chǔ)為維持經(jīng)濟(jì)增長保駕護(hù)航的決心,并未過多打擊市場的降息預(yù)期。CME數(shù)據(jù)顯示,截至目前,市場預(yù)期降息概率為76.4%,雖較昨日晚間的79.6%稍有回落,但仍居高不下。

不過,9月的“鷹派降息”還是讓美聯(lián)儲(chǔ)未來的降息步調(diào)顯得撲朔迷離。9月會(huì)議紀(jì)要顯示,美聯(lián)儲(chǔ)決策者內(nèi)部對(duì)降息分歧加大:7票贊成降息25個(gè)基點(diǎn)、2票反對(duì)降息、1票主張降息50個(gè)基點(diǎn)。

加拿大帝國商業(yè)銀行指出,非農(nóng)報(bào)告可能支持美聯(lián)儲(chǔ)10月按兵不動(dòng),12月才會(huì)繼續(xù)降息。中金公司分析師預(yù)測,美聯(lián)儲(chǔ)四季度將再降息1次,降息25個(gè)基點(diǎn)。荷蘭國際集團(tuán)(ING)首席經(jīng)濟(jì)學(xué)家,預(yù)計(jì)年內(nèi)美聯(lián)儲(chǔ)將在12月再降息一次。

目前,在市場猜測降息之余,美聯(lián)儲(chǔ)會(huì)否在10月議息會(huì)議中重啟“擴(kuò)表”成為另一大焦點(diǎn)。此前,銀行間突發(fā)“錢荒”讓美聯(lián)儲(chǔ)祭出沉寂十年的回購工具釋放大量流動(dòng)性。但有分析指出,這波操作或難以滿足市場需求,美聯(lián)儲(chǔ)需拿出長效性解決機(jī)制。

值得注意的是,四季度的開啟也意味著三季度業(yè)績即將放榜,數(shù)據(jù)機(jī)構(gòu)FactSet9月底預(yù)計(jì),三季度標(biāo)普500指數(shù)業(yè)績同比增速為-3.7%,仍處于下行通道中。如果企業(yè)業(yè)績繼續(xù)下滑,或?qū)㈤g接給刺激舉措增添一個(gè)理由。

不過,中金海外策略團(tuán)隊(duì)稱,全球?qū)捤烧咴诙唐谀芴峁┑拇碳ぴ谶呺H減少。9月FOMC會(huì)議之后,各類資產(chǎn)價(jià)格基本處在一個(gè)比較糾結(jié)和窄幅波動(dòng)的狀態(tài)。展望10月,投資者依然面臨似曾相識(shí)的“苦惱”。由此來看,即便美聯(lián)儲(chǔ)在10月繼續(xù)降息,由于上述因素及預(yù)期提前被消化,屆時(shí)給市場帶來的刺激將有限。

該機(jī)構(gòu)認(rèn)為,考慮到資產(chǎn)價(jià)格中計(jì)入的預(yù)期以及短期內(nèi)的主要事件進(jìn)展,海外主要資產(chǎn)價(jià)格將缺乏明確方向,可能仍將波折前行,均衡配置股債或是一個(gè)相對(duì)穩(wěn)妥的策略;單邊博弈任何一個(gè)方向在高不確定性環(huán)境下性價(jià)比都不高。

貝萊德四季度全球投資展望報(bào)告稱,貿(mào)易爭端和地緣局勢(shì)已成經(jīng)濟(jì)和市場的關(guān)鍵驅(qū)動(dòng)因素;雖然適度冒險(xiǎn)可能會(huì)取得回報(bào),但更傾向于降低風(fēng)險(xiǎn)操作,建議關(guān)注投資組合彈性。該機(jī)構(gòu)仍看好美股及新興市場債券等。

外圍市場劇烈波動(dòng)正值A(chǔ)股“休假期”,那么,節(jié)后行情如何演繹?

Wind數(shù)據(jù)顯示,從歷史來看,過去十年十一假期后第一周,滬深兩大指數(shù)多數(shù)上漲。從股指期貨上看,截至記者發(fā)稿,富時(shí)中國A50指數(shù)期貨上漲0.73%,暗示A股節(jié)后上漲概率大。

對(duì)于節(jié)后A股市場表現(xiàn),不少機(jī)構(gòu)給出樂觀預(yù)期。多數(shù)機(jī)構(gòu)認(rèn)為,短期波折在所難免,但大勢(shì)無需悲觀,三季報(bào)行情值得期待。

招商證券認(rèn)為,進(jìn)入10月,市場短期缺乏明顯催化,或進(jìn)入整固狀態(tài)。今年以來景氣度很高的消費(fèi)板塊和景氣改善的科技板塊成為大贏家,三季報(bào)的集中披露,將對(duì)其進(jìn)行檢驗(yàn)。建議關(guān)注美股市場是否會(huì)大幅調(diào)整、10月會(huì)否加大基建審批力度和專項(xiàng)債額度提前發(fā)放以及三季報(bào)狀況。

東方證券認(rèn)為,A股估值依然處于歷史中位數(shù)以下,性價(jià)比較高;國內(nèi)政策對(duì)沖外圍風(fēng)險(xiǎn)的力度不減,有望繼續(xù)修復(fù)風(fēng)險(xiǎn)偏好,此外,全球降息周期的開啟有利于股權(quán)類資產(chǎn)風(fēng)險(xiǎn)溢價(jià)修復(fù),看好A股市場四季度上漲機(jī)會(huì)。但該機(jī)構(gòu)同時(shí)指出,上漲不會(huì)一蹴而就,仍存在反復(fù)可能。

細(xì)分來看,東方證券認(rèn)為機(jī)會(huì)主要存在于以下四方面:

1、估值便宜、ROE穩(wěn)定、業(yè)績?cè)鏊倨椒€(wěn)的大金融板塊

2、基本面和政策向上趨勢(shì)利好下的科技板塊(電子、計(jì)算機(jī)、通信、軍工)

3、在經(jīng)濟(jì)企穩(wěn)周期到來時(shí)獲得一定彈性的順周期可選消費(fèi)板塊(主要以汽車為主)

4、龍頭股ROE長期穩(wěn)定在20%左右、中長期看好的必選消費(fèi)和醫(yī)藥板塊

太平洋證券指出,四季度前半程A股市場有調(diào)整壓力,但經(jīng)濟(jì)趨弱環(huán)境下,新一輪托底政策值得期待,疊加外資入場,市場將重新回暖。建議增配成長、金融、貴金屬等板塊,關(guān)注逆周期的基建板塊。

渤海證券延續(xù)對(duì)中盤及小盤股的看好,表示未來一段時(shí)間內(nèi),在中盤及小盤股中尋找有業(yè)績和估值優(yōu)勢(shì)的標(biāo)的是重要配置方向。建議關(guān)注兩條主線:一是逆周期調(diào)節(jié)力度加大背景下,基建板塊的托底作用。二是建議關(guān)注上年度高商譽(yù)減計(jì)板塊的彈坑效應(yīng)。

封面圖片來源:攝圖網(wǎng)

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112