每日經濟新聞 2019-09-19 08:53:04

《每日經濟新聞》記者研究后發現,8家港股生物科技公司暫時都沒有盈利,4家企業沒有主營業務收入,7家公司的研發投入實現同比增長,4家破發。

每經記者|劉晨光 每經編輯|張海妮

圖片來源:攝圖網

2018年4月,港交所迎來上市制度的最大變革,其中兩點引人關注:一是允許擁有不同投票權的公司上市,二是允許尚未盈利(甚至尚未產生收入)的生物科技公司在港交所主板上市。生物科技的范疇是運用科學及技術制造用于醫療或其他生物領域的商業產品,單獨采用這一標準的公司,證券簡稱中會帶有一個“B”。

彼時,內地的醫藥行業正在經歷裂變,產業升級呼之欲出,萬物生長,云霧漸開,港交所的這道口子對于創新藥企來說無疑是融資的陽光大道。去年8月1日,歌禮制藥-B(01672,HK)成為第一家通過該規則登陸港交所的生物科技公司,到今年5月份上市的邁博藥業-B(02181,HK),已經有8家尚未盈利的生物科技公司登陸港交所。

近日,上述8家公司發布半年報,大多數是上市后的首份半年報。《每日經濟新聞》記者研究后發現,8家生物科技公司暫時都沒有盈利,4家企業沒有主營業務收入,7家公司的研發投入實現同比增長。而在股價上,有一半公司已經跌破發行價。

自港交所上市制度變革頒布并實施以來,先后有8家生物科技公司登陸港交所,去年8月,歌禮制藥成為首家吃螃蟹的企業。

對于新股和次新股來說,股價是否跌破發行價是評價定價合理性和公司經營情況的一個參考維度。根據《每日經濟新聞》記者的統計,截至9月17日收盤,8家生物科技上市公司中有4家已經破發。破發的生物科技公司是歌禮制藥、百濟神州(06160,HK)、華領醫藥-B(02552,HK)和邁博藥業,歌禮制藥上市最早,也是到目前為止跌幅最大的,股價已從上市初的14港元/股跌到不足4港元/股。

歌禮制藥日K線圖

在賽迪顧問醫藥健康產業研究中心高級分析師王寧看來,破發主要是兩方面的原因:一方面是由于整體的經濟環境。港交所是2018年世界IPO募集規模最大的資本市場,新股破發比率也相對較高,年年有近七成新股破發;另一方面,從整體上來看,尚未盈利的生物科技公司由于其特有的估值體系比較容易造成破發。

一位醫藥領域資深分析師對記者表示,一般情況下上市當天資金有護盤的動力,但是時間長了股價就可能回歸理性,股價主要取決于公司的基本面。另外,發行定價是否合理也是重要因素,現在港股已經形成了相對完整的市場狀態,在上市規則的加持下,有一兩個能夠看到希望的品種獲批,所以基本上設置的這個上市條件會降低投資風險,股價大規模下跌的概率比較低,基本上就形成了“企業能夠融資、投資者可以購買”的模式。

事實上,并非所有尚未盈利的生物科技公司都可以登陸港交所,港交所的新增上市章節中就寫到:上市條件包含企業要通過概念開發流程;通過第一階段臨床試驗、且主管部門不反對開展第二階段(其后階段)臨床試驗;市值至少15億港元等。這些硬性條件也是對生物科技公司的資質進行篩選。

8家公司中,總市值超過百億港元的一共有四家,分別為百濟神州、信達生物-B(01801,HK)、君實生 物-B(01877,HK)和基石藥業-B(02616,HK),其中百濟神州總體量達到600億港元量級,信達生物和君實生物市值均超過200億港元。

在王寧看來,估值是動態的。每家企業開始上市的時候都有一兩個能夠取得突破的新藥,但是未來能夠上市,是否一定有很好的發展前景,要具體看臨床開展情況。“有可能在一個新藥研制過程中,臨床一期或者二期乃至三期失敗了,公司估值也會下降很多,所以對企業自身來講,估值是一個動態過程”。王寧說。

即便上市,風險也并未遠去。記者注意到,一份德勤發布的關于生物科技行業的研究報告顯示,一個研發管線,從I期臨床試驗到成功獲得批準的平均概率僅為9.6%。

港交所為生物科技公司敞開一扇門后,今年8月鳴鑼開市的科創板則成為生物科技公司的另一條融資通道。作為科創板第一家生物創新藥公司,微芯生物(688321,SH)上市首日表現驚艷,最大漲幅超過500%。

“投資者熱情高漲,一段時間內會比較活躍,但是最終市場會回歸理性,回歸企業本身的價值。后面會有一個慢慢回緩的過程,港股未來可能就是科創板發展的一個方向”。王寧說。

創新是企業的生命線,醫藥企業尤其如此。有很多知名跨國藥企都要花大力氣進行科研,2018年,羅氏在醫藥研發上的支出達到110億美元(盡管這也包括其診斷業務),排在第十位的葛蘭素史克研發投入也有51億美元。

由于歷史和現實多方面的原因,我國生物制藥公司在研發投入上與知名跨國藥企有一些差距。王寧表示,如果一家創新藥企今年投入比去年同期更多,且能夠看出一定的投入產出效果,就說明該公司具有成長性。

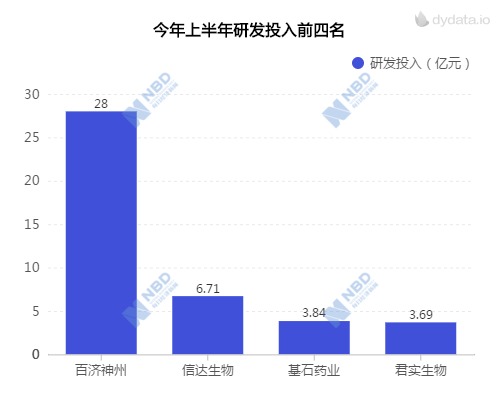

《每日經濟新聞》記者統計發現,除了基石藥業外,8家生物科技公司中7家的研發投入相比于去年同期都有一定的提升。從研發投入看,排在前四位的是百濟神州、信達生物、基石藥業和君實生物,今年上半年的研發投入分別為4.07億美元(約28億元人民幣)、6.71億元、3.84億元及3.69億元。

數據來源:上市公司半年報

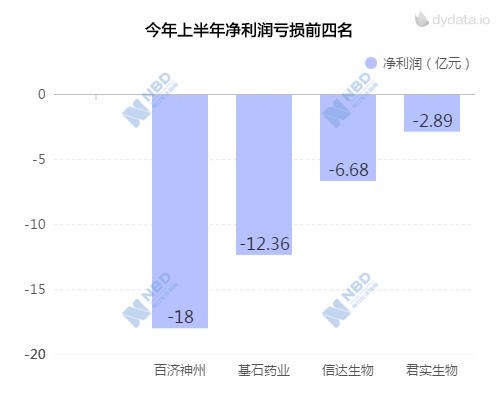

但較大的科研投入也在一定程度上影響了盈利水平:一方面持續進行研發投入,又暫時還未有產品上市;另一方面,已經上市的新藥還沒有釋放其市場紅利。數據顯示,8家生物科技公司暫時都沒有實現盈利,半年報凈利潤均為負,從虧損額看,排在前四位的分別為百濟神州、基石藥業、信達生物和君實生物,凈利潤分別為-2.54億美元(約-18億元人民幣)、-12.36億元、-6.68億元及-2.89億元。

數據來源:上市公司半年報

值得一提的是,生物科技公司首發上市時募集的資金都較多。數據顯示,百濟神州、信達生物、歌禮制藥和君實生物IPO募集金額位居前四,分別為68.28億港元、31.55億港元、29.76億港元和29.44億港元。截至2019年6月末,僅看“現金及現金等價物”一項,排在前四位的分別是百濟神州、信達生物、基石藥業和歌禮制藥,分別為9.19億美元(約65億元人民幣)、34.31億元、33.34億元及30.44億元。

雖然目前賬面上還是有大量的資金,但是作為創新藥企,研發投入尤其是進入二期、三期臨床,其資金投入量是巨大的,這就不得不提到公司后續的融資問題。香頌資本執行董事沈萌認為,如果企業價值貨真價實、基礎扎實,那么可以繼續通過發股、發債或信貸進行融資。

在王寧看來,生物科技企業融資的方式有多種,“有一些會資本證券化,但是有一點,如果連續兩到三年虧損,項目進展緩慢,再想在理性市場融到錢比較難;或者是通過現實資產抵押;或采取與地方政府合作的方式,地方政府會注入一部分資金”。

王寧認為,只要是創新型的企業,一定要注重研發資金的投入,最好有一到兩個重點的研發項目,但是也要注意多點的方向布局。“研發根本上是要帶來收入,如果一家企業想要長期研發,上市之后融資也很有可能會中斷,所以想要持續性的流入資本支撐研發進程,還是需要在較短時間內有一兩款藥品上市,能夠帶來相對穩定的現金流,然后拿出一定比例來進行研發,這是一種螺旋式的創新發展模式。”王寧表示。

從今年上半年的情況來看,基石藥業、華領醫藥、邁博藥業和康希諾生物-B(06185,HK)4家生物科技公司依然沒有主營業務收入,不過核心產品或已臨近商業化,或正處在三期臨床之中,但均加快了上市步伐。

圖片來源:攝圖網

《每日經濟新聞》記者還注意到,這些企業不僅重視研發,在產品的研發方向上也相似,大多將抗腫瘤藥物當成研發的主要突破方向。這種現象背后反映的是不斷擴大的腫瘤市場,根據弗若斯特沙利文報告,全球腫瘤藥物市場由2013年的729億美元增至2017年的1106億美元。具體到中國市場,腫瘤科藥物的收益由2013年的834億元增至2017年的1394億元,預計2022年會增至2621億元。

作為廣譜抗癌藥PD-1系列,由于其具備的廣譜抗癌性得到了醫藥資本的廣泛關注,儼然已經成為“抗癌明星”,國際上兩大龍頭產品O藥和K藥也相繼取得了良好的銷售成績。

《每日經濟新聞》記者注意到,在8家生物科技公司中,已經有兩款PD-1脫穎而出,分別為信達生物的信迪利單抗注射液及君實生物的特瑞普利單抗注射液。兩個PD-1產品自今年成功上市以來,利用不到半年的時間各自取得了3億多元的銷售收入。

為何抗腫瘤藥如此受青睞?在2019深圳國際BT(生物技術)大會媒體采訪環節,微芯生物董事長魯先平接受《每日經濟新聞》記者提問時表示,主要是因為抗癌藥的特征。惡性腫瘤一般情況下是不治之癥,所以對開發者來講,如果在科學發展水平還沒有到把癌癥徹底治愈的情況下,可以把它變成慢性疾病,患者可以有很高的生存質量并長期生存。

據魯先平介紹,這方面全球的生物醫學科學進展尤其多,抗癌藥開發起來相對其他藥物也容易一些,這也是吸引很多企業進行投資的原因。

記者還注意到,部分企業在深耕主要藥品的同時,也布局了更多其他的研發管線。以信達生物為例,除了已經上市的信迪利單抗注射液,還有20項臨床研究正在開展,且三種生物類似藥的NDA已經納入了優先審評。

上述資深醫藥分析師認為,每個品種都有生命周期,所以要不斷地進行產品管線的研發,相當于增加整體品種組合的生命周期。研發投入費用上升是一定的,各種技術、人力成本價格會不斷上漲,只要企業想發展,肯定是要持續地投入。

所謂藥品的生命周期,一方面是因為藥物特有的專利期特征,專利期到了就失去了優勢;另一方面,如果一個療法問世后不久,突然有了更好的一個療法,從而進行降維打擊,對現有的產品沖擊會比較大。“有一個放量,到頂峰然后再下降的過程,如果下降的話,一般會非常迅猛,可能會斷崖式下跌,所以一定要構建一個組合,讓這個組合能夠承擔一定的風險。”上述資深醫藥分析師表示。

圖片來源:攝圖網

經過近一年半的考驗,港股的生物科技板塊日漸走向成熟。沈萌認為,港股生物科技板塊雖然減少了對業績的評價門檻,但不意味著降低了上市標準,所以不能認為可以隨意借助港股市場催高估值并套現。另外,從目前已掛牌的企業的表現來看,部分生物科技公司股價相對掛牌價有下跌,所以企業價值仍然必須可靠才可能得到市場青睞。

在王寧看來,一個成熟的資本市場,是要關注企業自身的價值而非短期投資利益:“一方面,從市場主體來說,投資機構類如保薦機構,本身能夠客觀理性評價企業價值;另一方面,包括上市企業本身,大部分應該是想長遠發展,通過融到資金發展項目。此外,通過注冊制,企業IPO只要走完相應程序即可,這樣監管機構反而(能)在市場運行的過程中發揮更關鍵作用。”

不過,雖然具備了各種比較客觀的優勢條件,港股生物科技板塊想要真正邁向成熟還需要一段時間。港交所行政總裁李小加此前曾在多個場合公開表示,新生的生物科技板塊其成熟可能需要3年左右的時間。

上述資深醫藥分析師認為,如果未來港股通可以購買B類股,就是進一步改善這個制度。目前暫時是只能達到交易所要求之后把“B”摘掉,或有機會進入港股通市場。“披露要求可以再提高一下,在研的品種進展程度如何,需要有一個非常準確的披露準則和規范,這樣也有利于投資者更好地進行投資,更有效地規避一些風險。”上述資深醫藥分析師表示。

事實上,除了符合修改后規則上市的公司,生物科技公司也可以依據此前主板上市規則登陸港股市場。維亞生物(01873,HK)、方達控股(01521,HK)、藥明康德(02359,HK)三家CRO(合同研究組織)的上市,進一步完善了港股生物科技板塊的結構。由于商業模式不同,上述三家公司今年上半年分別盈利約9860萬元、1210萬美元(約8500萬元人民幣)及12.61億元。

魯先平認為,歸根結底中國醫藥行業是從仿制轉為創新的一個過程,之前國內很少有做創新藥研發的公司,所以CRO行業的團隊很多都是海歸,CRO/CMO(合同制造組織)等提供了每一個階段基本上全套的服務方案,這種賦能方案是一種很好的模式。

魯先平進一步指出,當時他們回國創業時,國內還基本沒有CRO行業,需要自己做很多事情,當專業外包分工提供專業的技術支撐時,實際上賦能整個產業,只需要提供資本、想法和需求,就可以把資源和團隊人才組織起來,按照規范,這也是近十年來國內生物醫藥產業快速發展的一個重要原因。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112