證券時報網 2019-09-09 20:23:23

這波豬肉上漲,可能至少要持續到明年上半年。這是近期記者在超市、菜市場、批發市場等多個地方探訪時,眾多豬肉從業者口中比較一致的看法。

如果豬肉價持續上漲是一張明牌,那么,哪家上市公司受益最大呢?

“買吧買吧,這肉價至少到明年上半年都不會跌的,您還等明年才吃排骨啊?”在某超市肉檔口,一位阿姨正對著排骨猶豫,銷售員如此勸她。

這波豬肉上漲,可能至少要持續到明年上半年。這是近期證券時報記者在超市、菜市場、批發市場等多個地方探訪時,眾多豬肉從業者口中比較一致的看法。

行業研究員也表達了類似觀點:

中泰證券陳奇等認為:從當前產能去化幅度看,2019 年四季度和 2020 年豬價保持高位運行基本沒有懸念。

天風證券吳立等認為:豬價高位有望持續到2021年。未來全國豬價有望持續超預期,2020年生豬出欄均價將超過25元/公斤,頭均盈利有望達到甚至超過1000-1500元。

萬聯證券陳雯:短期無有效手段補足缺口,預計上漲到明年下半年。明年將是生豬量價齊升,生豬養殖企業收益最大的年份。

……

如果豬肉價持續上漲是一張明牌,那么,哪家上市公司受益最大呢?

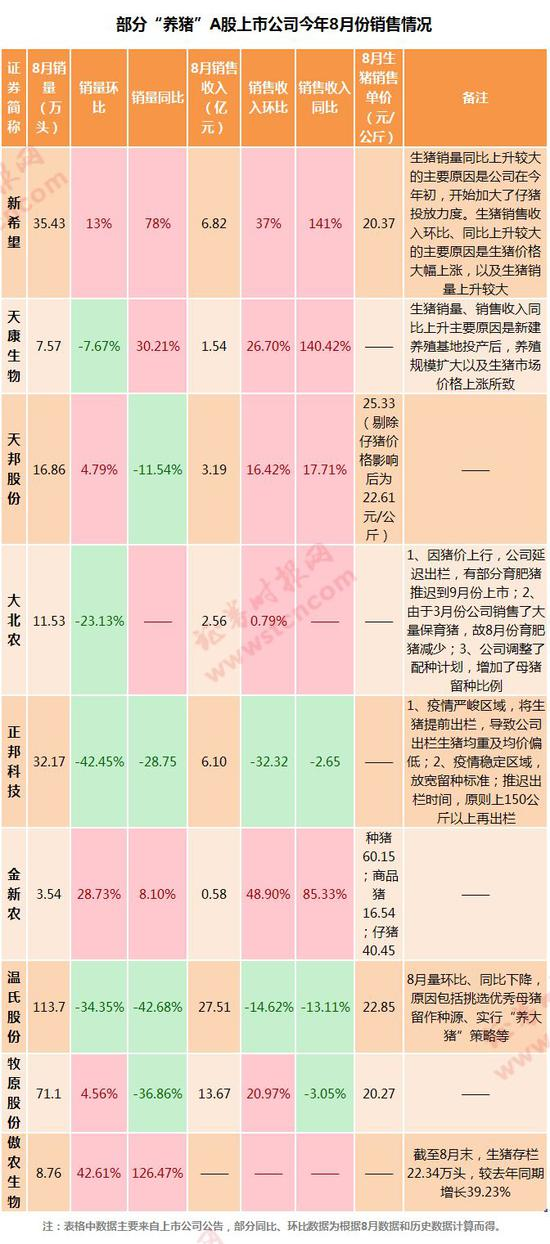

我們整理了目前已公布2019年8月份銷售簡報的部分涉及生豬銷售業務的A股上市公司數據,從中或許可以發現一些線索。

從上市公司所公布的8月銷售簡報可以看到,豬肉價格的上漲的同時,一些公司生豬銷量仍然錄得增長。

如新希望8月銷售生豬35.43萬頭,同比增長78%,環比增長13%。金新農、傲農生物8月同比和環比亦均有增長。

普遍來看,肉價上漲直接使得很多上市公司銷售收入增加,即便一些公司銷量下降,但銷售收入依然上升,這顯然是單價提升所造成。

不過,還是有公司生豬銷量同比和環比下滑的同時,銷售額也在下滑。

比如養豬大戶溫氏股份8月銷售113.73萬頭,同比下降42.68%,環比下降34.35%;銷售收入環比和同比則分別下滑了14.62%和13.11%。

對于肉價上漲,上市公司顯然有所預期,多家公司因此調整了銷售節奏,推出“養大豬”計劃,將生豬延后出售,或者加大留種豬力度。

比如溫氏股份在簡報中表示,2019年8月,公司商品肉豬銷量環比、同比下降,有兩個原因是主動為之:為保證后期增產計劃,挑選優秀母豬留作種源;為增加肉豬供應,公司實行“養大豬”策略,提升單頭體重,并調整了商品肉豬銷售節奏。

正邦科技在簡報中也表示,在疫情較穩定的區域,公司加大留種和擴產力度;推遲出欄時間,原則上養殖至 150 公斤體重以上再出欄。

大北農在簡報中亦有類似表述:因豬價上行,公司延遲出欄,有部分育肥豬推遲到 9 月份上市;公司調整了配種計劃,增加了母豬留種比例。

從以上表述中,不難看出,部分上市公司出于對于未來肉價上漲的預期,大有“留得青山在,不怕沒柴燒”之意。

如果豬價上漲是大概率事件,哪家公司能賣出更多豬,也就是出欄量,將直接決定其受益程度。

中泰證券陳奇等人認為,頭部企業的擴張速度和疫情防控水平明顯優于行業平均,疫情防控得當的公司能夠憑借超額出欄量獲得行業超額收益。當前階段尋找產能恢復確定、未來市占率提升明顯的標的才是投資的關鍵,短期的出欄量只是干擾因素,不是投資的關鍵。根據測算看,預計溫氏、牧原、正邦三家企業 2020 年業績有望達到 400/234/92億元,對應當前的估值水平仍有翻倍空間。短期月度出欄量是擾動市場情緒的重要因素,市場最悲觀的時候是投資的良機,建議積極關注。

天風證券農林牧漁團隊認為,未來2-3年,養豬板塊的盈利景氣周期疊加頭部上市企業,是一波長期的量利齊升行情。當前時點養豬板塊仍具備強配置價值,重點推薦高成長標的正邦科技、天邦股份、唐人神、中糧肉食等,養殖龍頭溫氏股份、牧原股份、新希望、萬洲國際等。

興業證券農林牧漁團隊認為,養豬行業產能仍未企穩,下半年到明年豬價將持續高位:建議關注龍頭溫氏股份、牧原股份,以及正邦科技、新希望、天邦股份等。

中信證券農林牧漁團隊給出如下投資建議:溫氏股份、牧原股份、正邦科技等(生豬養殖龍頭:種豬產能回升,成本控制有效);圣農發展、益生股份、禾豐牧業等(行業持續高景氣度);中牧股份、生物股份、普萊柯等(非瘟疫苗提振,左側時點);海大集團等(水產飼料核心競爭力)。

不過從股價上看,多數“養豬”上市公司此前已有較大漲幅,已一定程度反映了豬價上漲預期,后續相關公司股票能否繼續大幅上漲,可能還是存在較大不確定性。

如行情數據顯示,Wind豬產業指數(注:該指數主要包含種豬、肉豬養殖,肉豬屠宰及豬肉銷售、豬飼料類等公司股票標的)年內漲幅已高達79.20%,該指數目前點位已較去年低位翻倍。

針對豬肉價格的上漲,各部門相繼出臺措施。

在生豬規模化養殖場建設的扶持方面,國家發展改革委辦公廳、農業農村部辦公廳近日聯合發布關于做好穩定生豬生產中央預算內投資安排工作的通知,對于2020年底前新建、改擴建種豬場、規模豬場(戶),禁養區內規模養豬場(戶)異地重建等給予一次性補助,中央補助比例原則上不超過項目總投資的30%,最低不少于50萬元,最高不超過500萬元。

9月4日,財政部、農業農村部聯合發布《關于支持做好穩定生豬生產保障市場供應有關工作的通知》,《通知》明確:切實落實好非洲豬瘟強制撲殺補助政策,進一步完善補助經費發放方式,由現行按年度結算調整為每半年結算發放一次;2019年中央財政適當增加生豬調出大縣獎勵資金規模,調動地方盡快將增產潛力轉化為實際生產能力。

交通運輸部近日發出通知,從2019年9月1日起,對整車合法運輸仔豬及冷鮮豬肉的車輛,恢復執行鮮活農產品運輸“綠色通道”政策。同時,在2019年9月1日至2020年6月30日期間,對整車合法運輸種豬及冷凍豬肉的車輛,免收車輛通行費。

商務部發言人此前表示,將密切跟蹤市場動態,適時投放儲備豬肉;繼續鼓勵擴大豬肉的進口,確保國內肉類市場穩定。

不過,德邦證券的研究觀點認為,政策密集出臺,短期產能難增。

該機構指出,上周生豬價格依然維持上漲態勢,全國生豬價格達到27.3元/公斤。最近兩周關于生豬政策密集出臺,國家層面比較重要的政策包括取消超劃禁養區、取消土地審批(仍然需要進行環評)、取消15畝養殖配套用地限制、恢復仔豬和冷鮮肉綠色通道、提高生豬保險保額(母豬提高至1500元,育肥豬提高到800元)、完善撲殺補助經費發放方式。

地方的政策一方面明確本省目標,劃定生產紅線;另一方面,安排資金,以補貼或者貸款貼息形式用于恢復生豬生產。此外還有較多地區出現了限價政策,并陸續投放凍肉穩定價格。

德邦證券指出,2007年藍耳病疫情期間,國家在陸續出臺了生豬保險、貸款貼息、良種補貼等政策后,產能恢復迅速,2008年出欄量即實現同比增長,德邦證券認為此次產能恢復速度將顯著慢于2007年。一是種豬減少程度是2007年的2倍左右,種群的恢復更慢;二是散戶復養難度很大,疫情防疫難度更高;三是調運的限制減緩了新建廠投產速度。此外,各地限價形式主要為補貼終端低價銷售,對于生豬銷售價格影響有限,而生豬市場是一個充分競爭的市場,德邦證券認為國家對于生豬價格直接限制的概率不大。

東吳證券的研究觀點認為,政策調控短期或將影響市場供應、減緩豬價上漲壓力,但在消費旺季來臨下供需缺口拉大,依舊難改豬價上漲趨勢。

聲明:每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

封面圖片來源:攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112