紅星新聞 2019-08-07 14:24:58

據《華爾街日報》報道,過去20年里,美國國內在汽車、住宅、大學教育、醫療等領域的生活成本不斷增加。與此同時,個人收入雖然有所增加,但基本上已經達到了頂峰。為了彌補個人收入與消費之間的巨大差距,越來越多的美國中產階級不得不依靠貸款才能維持中產階級的生活。這也導致了美國國內消費經濟的融資呈急速增長的趨勢。

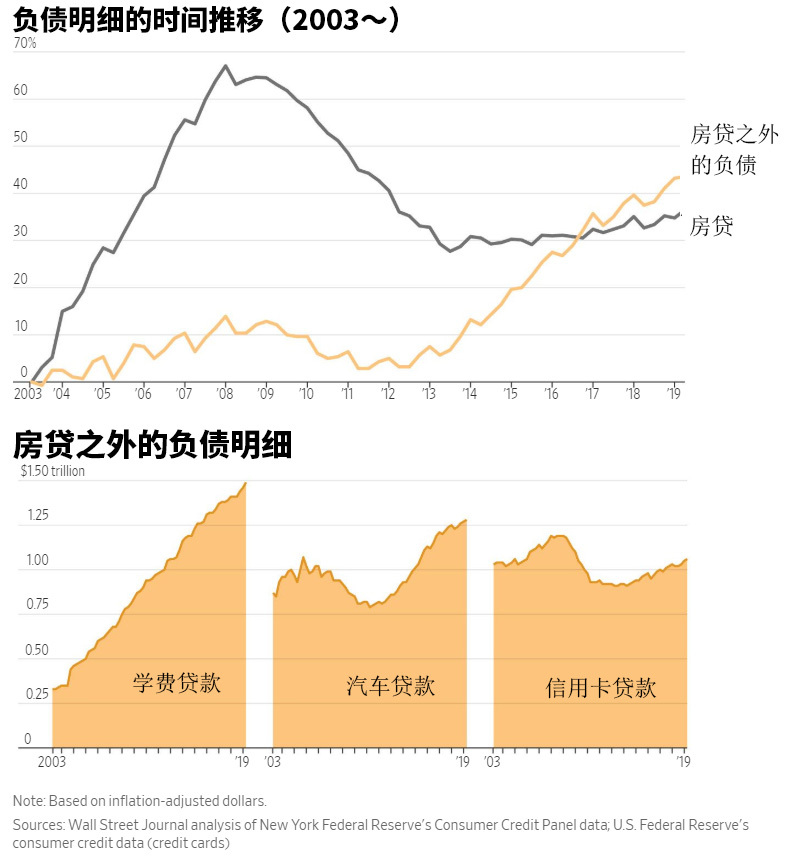

據報道,美國現在的家庭開支債務(不包含房貸)達到了4萬億美元,達到歷史最高水平。房貸在2008年金融危機之后有所下降,但很快又呈現了逐漸上升的趨勢。另外,美國去年的學費貸款達到了1.5萬億美元,成為除房貸之外美國消費者債務中最大的一項內容。汽車的貸款達到了1.3萬億美元,跟10年前相比,增加了近40%。

美國中產階級家庭的負債情況(圖據《華爾街日報》)

有觀點認為,家庭開支債務的增加是對將來有信心的表現。因為只有消費者認為自己將來的收入一定能夠償還這些貸款,才會接受并采用這種提前消費的形式。另外,貸款機構只有在認為國內雇傭形勢良好的時候,才愿意增加與家庭開支相關的貸款。但如果失業率開始上升,貸款人的收入不僅不能支撐家庭開支,更無法償還貸款,這就可能導致大面積的債務逾期,從而給整個金融業帶來巨大的風險。

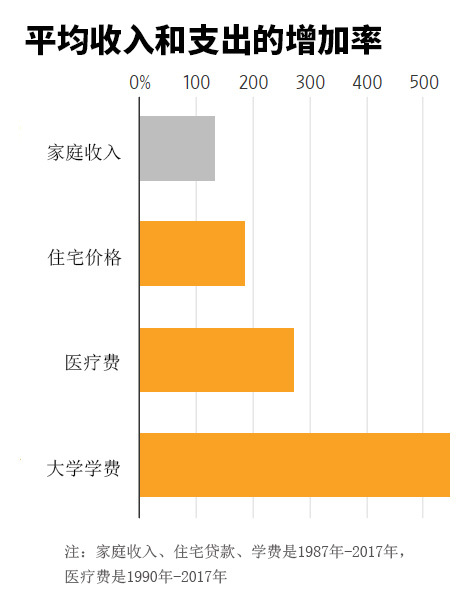

根據美國人口調查局統計顯示,截至2017年底,美國家庭收入的平均數為61372美元。如果不考慮通貨膨脹,這個數字在過去30年里增加了135%。若考慮通脹因素,這個數字僅比1999年的平均水平略高一點。

根據美國大學理事會的數據顯示,從1987年到2017年,在不考慮通脹的情況下,四年制公立大學的平均學費上漲了549%。根據醫療保險和醫療補助服務中心的數據顯示,從1990年至2017年,在相同的基礎上,人均個人醫療保健支出在這段時間內上升了約276%。根據標普CoreLogic Case-Shiller提供的全美房價指數顯示,平均房價在過去30年里上漲了188%。

美國中產階級家庭平均收入和支出的增加率(圖據《華爾街日報》)

美國喬治亞大學研究破產、金融監管與消費金融的法學教授亞當·列維廷表示:“對于這些仍然停留在中產階級的美國人而言,生活成本正在上升。”

家住美國康涅狄格州西哈特福德的喬納森·古茲曼和梅拉·菲諾夫婦大學畢業后從事與科技相關的工作,目前每年的家庭收入約為13萬美元。這個數字比美國家庭平均收入高出了約1倍,看似非常可觀,但這對小夫妻依然每時每刻都感覺到巨大的經濟壓力。

雖然喬納森·古茲曼和梅拉·菲諾今年才28歲,但他們已經欠下了一大筆債務。比如,他們當年在紐約圣約翰大學讀書期間一共產生了5萬多美元的學費貸款。此外,他們還有1.8萬美元的車貸以及8張信用卡的5萬美元欠款。剛出生的女兒以及27萬美元的房貸也壓得他們快喘不過氣來。

喬納森·古茲曼、梅拉·菲諾夫婦以及他們的女兒(圖據《華爾街日報》)

古茲曼說:“我是一個精打細算的人。但我從來沒有想到過的是,像我們這樣的收入人群也會面臨巨大的經濟壓力。”他們不再外出吃飯。在此之前,他們一周要在外面吃好幾次飯。即便精打細算的生活,有一些開銷是他們預算中不可避免的支出。比如,一輛破舊的二手汽車又迫使他們借更多的錢。

古茲曼的妻子梅拉·菲諾大概已經有1年多沒有再用過她的TJMaxx信用卡了。她每月都以最低還款金額來償還一筆7500美元的債務。她的賬單提醒她說,如果以這種速度來還款的話,她一共需要23年時間才能還完這筆欠款。

為了防止不必要的家庭開銷,今年早些時候,古茲曼用保鮮口袋把他的信用卡和水一起放入了冰箱里。然而,今年5月他們參加了兩場婚禮,需要一張信用卡來支付購買禮物和租車的費用。古茲曼不得已從冰箱里取出了一張信用卡來用。他說:“很多事情一下子就來了。”從那時起,他又把所有的信用卡統統從冰箱里取出來用了。

根據調查公司WalletHub.com對美聯儲的數據進行分析后得出的結果顯示,2019年第一季度持有信用卡的美國家庭平均欠下了8390美元的債務,比2015年增加了9%。

通過抵押貸款來購買可以升值的房子或者通過學位貸款來增加可投資的資金,這可能是明智的選擇。但把貸款用于日常消費或買那些失去價值的汽車,恐怕比投資股票更不安全,更難創造財富。

根據美國經濟分析局的數據顯示,從1989年到2016年美國的經濟規模大概翻了一番,家庭資產也增加了58萬億美元。但《華爾街日報》根據美聯儲的數據進行分析后發現,其中1/3的家庭資產集中到了1%的超富裕階層手里。穆迪公司副首席經濟學家克里斯·德拉蒂斯說:“從表面上來看,情況看起來相當不錯。但如果你深入挖掘一下,你會看到不同的亞種群表現不佳。”

伊麗莎白·寶莉與丈夫亞丁一年的收入超過15萬美元,可以算美國前20%的高收入家庭。伊麗莎白·寶莉夫婦大約從7年前就在計劃買房的事,但直到現在都還沒有買成。夫妻倆工作的地方都在西雅圖的核心商業區,在這種就業和房租都很堅挺的地方,房子的價格也是一路上漲。

伊麗莎白·寶莉夫婦7年前就想買一套自己滿意的房子,但到現在依然沒有實現目標(圖據《華爾街日報》)

報道稱,即便是這種收入超過平均數1倍多的家庭,要買一個自己滿意的家庭住房也是很困難的。伊麗莎白·寶莉喜歡帶有2個浴室、兩個臥室以及庭院的房子。這樣的房子哪怕在西雅圖郊外至少也要賣60萬美元一套。

除此之外,伊麗莎白·寶莉夫婦面臨的問題跟美國絕大多數的家庭一樣——各種債務。他們現在還背負著約8.8萬美元的學費貸款,每個月都要還1000美元。除此之外,每個月的家庭開銷大概要花1750美元,兒子每個月的保育費需要1200美元。寶莉說:“每個月工資一到賬,4000塊錢就沒了。”

根據美國哈佛大學住宅研究中心的一份報告顯示,即便是那些年收入約10萬美元的家庭,他們花在房租上的開銷從2006年到2016年這10年里基本上翻了一番。對于這些家庭而言,也是一筆巨大的家庭開銷。

亞特蘭大聯邦儲備銀行的金融調查官多米尼克·佩爾比安斯指出,收入在平均水平線上的那些人已經買不起平均價位的房子了。去年當地新房的平均價為32.3萬美元,二手房現在的平均價格為27.8萬美元。

紅星新聞記者 羅天

封面圖片來源:攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112