每日經濟新聞 2019-06-18 00:47:50

每經記者|袁 園 每經編輯|盧九安

近日,A股四大上市險企發布前5月保費數據。數據顯示,中國人壽、中國平安、中國太保、新華保險4家上市險企前5月合計保費收入為9423.77億元,同比增長7.2%。

多家券商近期在針對保險板塊的中期策略報告表示,隨著稅收負擔的下降以及上市險企持續轉型保障型保險,2019年中期報告及全年報告利潤有望大幅提升,刺激保險股估值抬升。

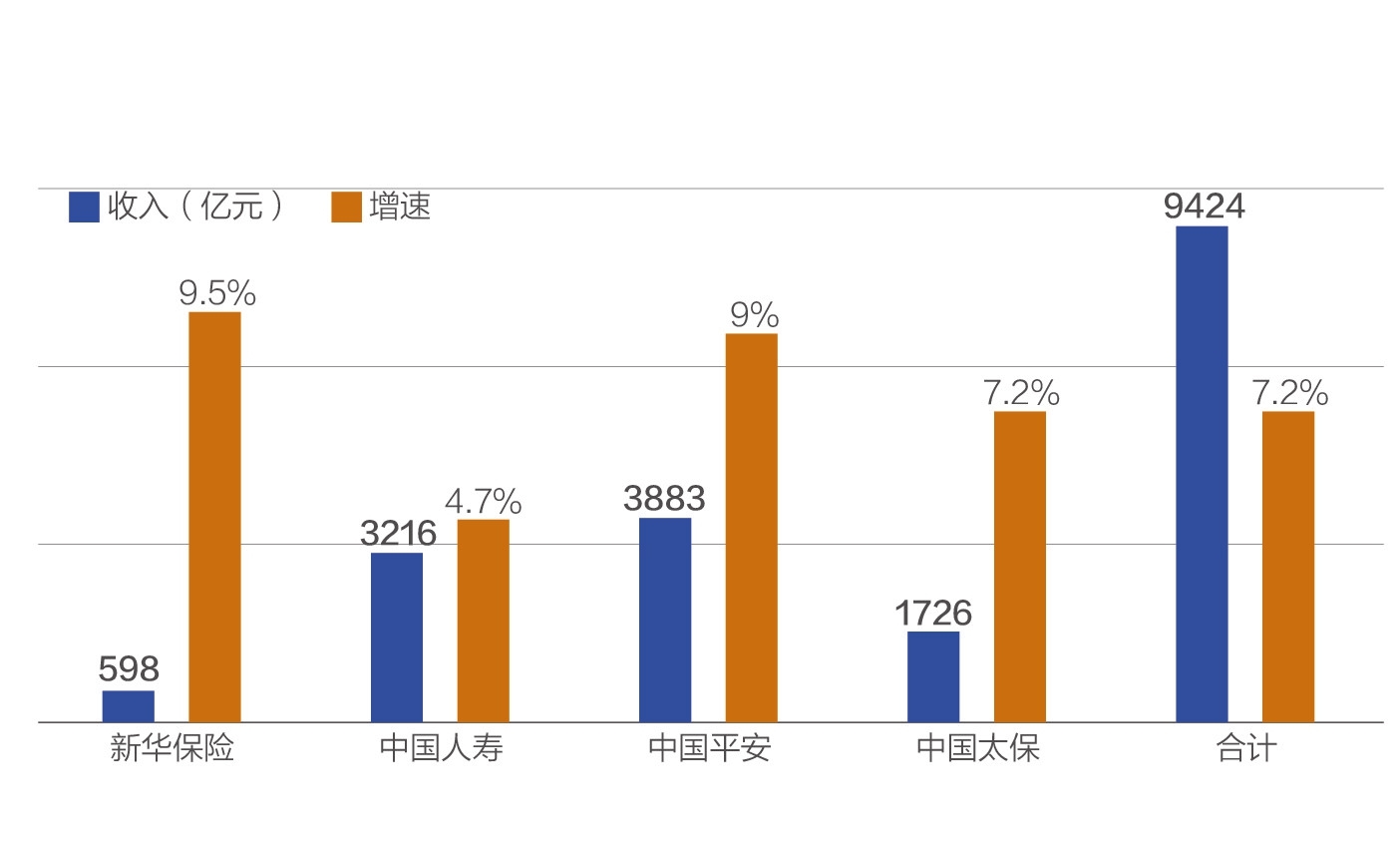

▲今年前五月四大上市險企保費收入及增速(單位:億元)數據來源:公司公告 鄒利制圖

實現保費收入9423.77億

截至6月17日,中國人壽、中國太保、新華保險、中國平安均披露了前5月的保費收入情況。從4大上市險企的保費收入來看,4家上市險企合計實現保費收入9423.77億元,同比增長7.2%。

具體來看,中國太保共實現保費收入1726.45億元,其中太保人壽、太保財險分別實現保費收入1164.2億元和562.25億元;中國平安共實現保費收入3883.29億元,其中平安財險、平安人壽、平安養老及平安健康分別實現保費收入1091.57億元、2649.61億元、117.06億元及25.05億元;中國人壽和新華保險則分別實現保費收入3216億元和598.03億元。

從壽險數據來看,中國人壽、平安人壽、太保人壽和新華保險單月原保費為267億元、365.5億元、136.7億元和82.8億元,同比增速分別為-14.4%、13.3%、10.4%和8.7%。申萬宏源分析稱,中國人壽單月保費下滑14.4%拖累總保費累計增速從年初的24%逐月下滑至5月的5%,考慮到公司下半年低基數效應,預期全年公司可維持兩位數NBV增長仍是大概率事件。

財險方面,太保財險和平安財險5月累計保費分別為562.3億元、1091.6億元,同比增速分別為11.2%、9.1%;單月原保費分別為105.4億元、201.5億元,同比增速分別為9.2%和11.6%,其中平安財險增速較4月份顯著提升。申萬宏源認為,平安財險5月單月車險、非車和意健險同比增速分別為7.2%、25.2%和34.6%,新車銷量持續低迷拖累車險增速,非車業務高增長帶動整體增速仍維持兩位數。后續關注財險行業綜合成本率的影響因素,預計今年下半年至明年上半年或將迎來行業業績拐點。

預計中報數據超預期

保費增速持續回升,讓券商機構也紛紛看好保險股。天風證券表示,5月經濟數據整體偏弱,長端利率仍面臨下行壓力。而在資產端,6月長端利率、股市均處于震蕩局面,長端利率仍有下行壓力。6月以來10年期國債收益率震蕩下降4.49bps,滬深300震蕩上漲0.7%。

申萬宏源表示,今年保險投資的核心矛盾仍在資產端,負債端超預期表現概率不大,后續持續關注宏觀經濟擾動對長端利率的影響,預期資產端、預期收益率實現的擔憂逐步緩解、可帶動估值底部回升。主要原因有三:從社融底到經濟底、經濟指標仍較平穩,長端利率年內大幅下行的風險較低,底部較為明確;資產端擔憂逐步緩解下,板塊估值底部具備反彈空間:復盤可得長端利率在3%以上時,保險板塊平均PEV在1.15X;長端利率在3%以下時,板塊平均PEV在0.95X。

“當前平安、國壽、太保和新華2019年PEV估值分別為1.23X、0.79X、0.80X和0.75X,處于歷史估值低位,板塊風險收益比凸顯配置價值。”申萬宏源分析稱。

天風證券預計,二季度上市公司NBV增速整體表現偏弱,主要受保障型產品競爭加劇、基層監管趨嚴、高基數及管理層變動的影響。預計2019年上半年平安、國壽、太保、新華的NBV同比增速分別為4%、21%、-8%、5%,其中太保有所改善,平安、國壽、新華的NBV增速較一季度可能有所回落。預判代理人規模將于2020年保持穩定且產能逐步提升,基層機構對于監管的適應性將加強,產品或加值服務優化升級提升競爭力,以及資管新規的推進會凸顯保險產品的優勢(最低收益保證,如萬能險的保證利率),均有望打破上市公司NBV增長承壓的局面。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112