券商中國 2019-03-25 16:44:17

記者梳理了科創板首批受理公司的招股書,對各家公司的行業地位、競爭對手進行細致排查,發現其中6家公司的競爭對手已在A股上市,有3家公司的行業競爭對手未在A股上市,但也有海外上市公司與之對標。

首批申報的科創板企業備受矚目,而且大部分都能在A股找到對標的競爭對手。究竟誰才是真正稀缺的科創股?

券商中國記者梳理了科創板首批受理公司的招股書,對各家公司的行業地位、競爭對手進行細致排查,發現其中6家公司的競爭對手已在A股上市,有3家公司的行業競爭對手未在A股上市,但也有海外上市公司與之對標。

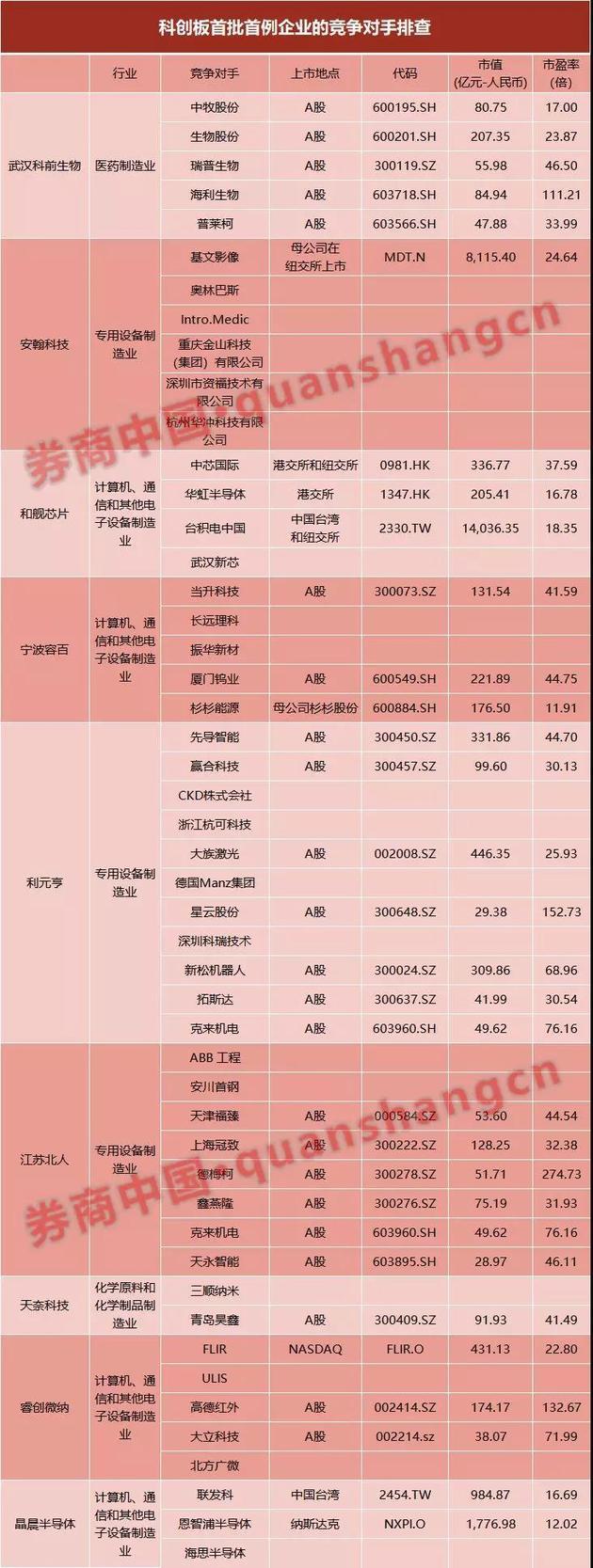

1、武漢科前生物股份有限公司

2、寧波容百新能源科技股份有限公司

3、廣東利元亨智能裝備股份有限公司

4、江蘇北人機器人系統股份有限公司

5、江蘇天奈科技股份有限公司

6、煙臺睿創微納技術股份有限公司

1、安翰科技(武漢)股份有限公司

2、和艦芯片制造(蘇州)股份有限公司

3、晶晨半導體(上海)股份有限公司

目前就首批受理情況來看,并非所有申報企業都擁有數一數二的市場地位,多只個股的稀缺性并不十分明顯,但作為一次創新性的制度實踐,科創板的后續動作與影響仍需更多的市場觀察。

日前,華泰聯合證券董事長劉曉丹公開表示,科創板增量改革若能成功,會倒逼存量改革,吸引更多的新興高科技行業選擇登陸A股市場。沒有必要苛責第一批企業是不是最明星的企業,如果一個市場堅持其市場化的原則,以包容的態度容納各類企業,讓投資者做選擇,一定會吸引越來越多優秀的企業加入。但是優秀的企業多地上市一定是趨勢,因為它們一定要國際化“走出去”。

武漢科前生物:豬用疫苗毛利率高達70%以上

武漢科前生物,這是一家獸用生物制品企業,創始股東包括陳煥春、金梅林等動物疫病研究領域的專家。董事長陳煥春在動物疫病防控、獸藥研制與產業推廣方面頗有口碑,副董事長金梅林重點從事人獸共患傳染病流行病學、致病機制、新型疫苗與分子診斷試劑研究。

招股說明書顯示,武漢科前生物采用自主研發與產學研合作相結合的研發模式,獲得31項新獸藥注冊證書、28件國家發明專利。該行業產品同質化嚴重,但大型企業受到的沖擊較小,2017年獸用生物制品行業前十名企業銷售額占國內市場份額的比例高達56.27%。

此外,該行業的銷售毛利率水平較高,2016年和2017同行業可比上市公司豬用疫苗的平均銷售毛利率分別為79.21%和77.19%,武漢科前生物的同期銷售毛利率為79.1%和85.55%。

據了解,武漢科前生物的同行業競爭對手,包括中牧股份、生物股份、瑞普生物、海利生物、和普萊柯等,都已經在A股上市。這5家公司最新市值分別為:80.75億元、207.35億元、55.98億元、84.94億元、47.88億元,對應的市盈率分別為17倍、23.87倍、46.5倍、111.21倍、33.99倍。

寧波容百:鋰電池正極材料銷量排名前列

這是一家研發新能源鋰電池正極材料的公司。目前,鎳鈷錳酸鋰已經成為市場規模最大的正極材料,加上其未來在新能源汽車領域中應用前景巨大,前期的行業進入企業占有較高的市場份額。

但在新能源汽車行業發展持續利好的情況下,新企業將不斷涌入這個領域,市場集中度出現暫時性下降的情況;未來,隨著市場競爭的優勝劣汰,市場份額集中度將重新上升。

招股書顯示,NCM 三元正極材料行業內,除寧波容百新能源外,2017年及2018年銷量排名靠前的主要企業還包括有當升科技、長遠鋰科、振華新材、廈門鎢業、杉杉能源等。

這些競爭對手也有個別已在A股上市,其中當升科技就是創業板的上市公司,市值131.54億元,市盈率41.59倍;杉杉能源的母公司杉杉股份是主板的上市公司,市值176.5億元,市盈率為11.91倍。

廣東利元亨:寧德時代、比亞迪等上游裝備商

這是一家國內鋰電池制造裝備商,從事動力電池電芯裝配、電池模組組裝及箱體 Pack 整線智能成套裝備研發等,產品主要應用于鋰電池、汽車零部件業及其他領域,與新能源科技、寧德時代、比亞迪、力神等廠商建立了長期穩定的合作關系。

招股書顯示,利元亨的鋰電制造裝備,主要應用于鋰電池制造工藝的中后段環節,隨著對鋰電池設備全產業鏈的布局,也面臨競爭對手逐漸擴展至鋰電裝備主要企業。

在鋰電池領域,面臨的主要競爭對手,包括先導智能、贏合科技、日本CKD株式會社、杭可科技、大族激光、德國Manz集團等。其中,先導智能、贏合科技、大族激光都已在A股上市,市值分別為331.86億元、99.6億、446.35億,市盈率分別為44.7倍、30.13倍、25.93倍。

在其他領域,也有來自工業機器人自動化領域的競爭對手,比如拓斯達、克來機電等,而這兩家公司分別在創業板和主板上市,市值分別為41.99億、49.62億,市盈率分別為30.54倍和76.16倍。

江蘇北人:與6只A股存在競爭關系

江蘇北人專注于機器人領域,主要是提供工業機器人自動化、智能化的系統集成整體解決方案,涉及柔性自動化、智能化的工作站和生產線的研發、設計、生產、裝配及銷售。

不過,根據其招股書,江蘇北人的同行業對手有8家,包括2家海外企業,6家國內企業,且這6家國內企業均涉及A股上市公司。

ABB工程和安川首鋼是兩家海外企業,分別隸屬于國際機器人巨頭ABB 集團和日本安川,均成立于上世紀 90 年代,江蘇北人稱,“由于起步較早,ABB 工程和安川首鋼匯聚、培養了一大批擁有豐富系統集成經驗的專業人才,在行業內具有先發優勢。”

此外,江蘇北人將6家國內企業列為同業對手,包括天津福臻、上海冠致、德梅柯、鑫燕隆、克來機電和天永智能,其中,天津福臻已被哈工智能收購、上海冠致已被科大智能收購、德梅柯已被華昌達收購、鑫燕隆已被三豐智能收購,而克來機電和天永智能則分別在A股上市。

更值得關注的是,江蘇北人將華昌達、克來機電、三豐智能和天永智能列為了可比企業,并表示,可比境內上市公司平均市盈率約為 43.75 倍,以該公司2018 年歸屬于母公司的凈利潤 4565.22萬元為基礎,預計市值約為 19.97億元,也超過10億元。

在上述4家可比公司中,截至最新數據,華昌達的市值最高,達到75.19億元,動態市盈率為31.93倍。

天奈科技:占有率第一,行業標準制定者

天奈科技主要從事納米級碳材料及相關產品的研發、生產及銷售,是一家具有自主研發和創新能力的高新技術企業,產品包括碳納米管粉體、碳納米管導電漿料、石墨烯復合導電漿料、碳納米管導電母粒等。

根據招股書,天奈科技是中國最大的碳納米管生產企業,在碳納米管及其相關復合材料領域處于全球領先水平,且是碳納米管導電漿料等兩項國內行業標準的起草單位,同時天奈科技作為中國代表主導制定的碳納米管導電漿料國際標準即將公示。

天奈科技位居行業首位。據高工產研鋰電研究所統計分析,最近兩年天奈科技碳納米管導電漿料產品銷售額及出貨量均位居行業首位。

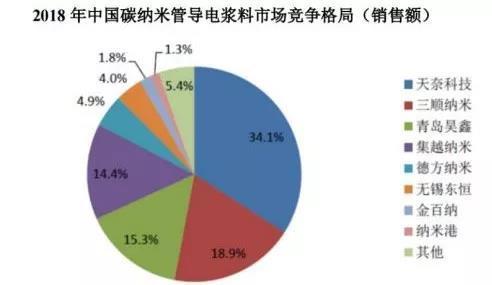

根據招股書,2018年期間,天奈科技的碳納米管導電漿料銷售額位居行業第一,占據市場的34.1%份額。

天奈科技主要有兩家對手,一個是深圳三順納米,另一個是青島昊鑫新能源科技公司,后者是A股上市公司道氏技術的控股子公司。

不過,就財務數據來看,三順納米和青島昊鑫均與天奈科技有一定距離,其中天奈科技2018年實現營收3.28億元,實現凈利潤6745.31萬元。

睿創微納:外企占據市場大頭

睿創微納是一家專業從事非制冷紅外熱成像與MEMS傳感技術開發的集成電路芯片企業,致力于專用集成電路、MEMS 傳感器及紅外成像產品的設計與制造,主要競爭對手為國內外具備紅外探測器自主研制能力的企業,包括FLIR Systems Inc.(簡稱“FLIR”)、ULIS、高德紅外、大立科技及北方廣微。

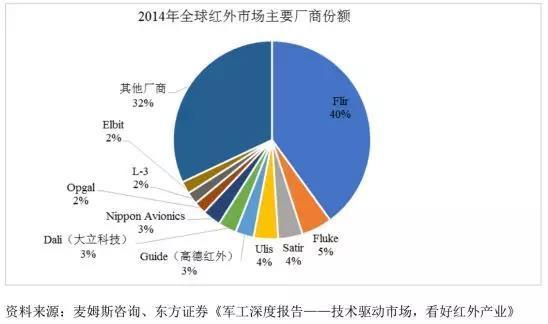

該領域的市場份額主要被外企占據,FLIR在全球紅外市場占有率排名第一。

FLIR 創建于 1978 年,是NASDAQ 上市公司,其產品廣泛應用于熱成像、態勢感知與安防領域,主要包括機載與地面監視、狀態監控、導航、娛樂、生產工藝控制、搜索救援、禁毒、邊境與海事巡邏、環境監控,以及化工、生物、放射、核能與易爆物威脅檢測等。

在全球軍用市場,據Maxtech International統計,2014 年全球軍用紅外熱成像儀市場的前十大供應商中,美國廠商占據 7 席,排名前 3 位的 Lockheed Martin Corporation、Raytheon Company、L3 Technologies, Inc.占據了45%以上的份額。

在國際民用市場,目前北美市場占據了全球60%以上的紅外熱像產品份額,歐洲和亞洲市場則正處于快速發展階段。

據介紹,民用領域競爭實力最強的業內公司為FLIR,該公司于20世紀80年代推出第一臺民用紅外熱成像儀,目前已成為世界上規模最大、品種最齊全的紅外熱成像儀產品供應商。

根據 MaxtechInternational 統計,2014 年該公司占據了全球民用紅外熱成像儀市場 40%的市場份額,其中測溫類紅外熱成像儀領域的市場占有率高達61%。

在國內市場中,睿創微納的可比企業是高德紅外與大立科技,二者均為深交所上市企業,公司市值分別為174.17億元和38.07億元,對應市盈率132.67倍和71.99倍。

就市場地位來看,睿創微納2017年內共銷售紅外相關產品19,869臺,高于高德紅外與大立科技。就技術實力來看,睿創微納2018年末擁有專利87項,高于大立科技披露數字,但低于高德紅外。

安翰科技:2018年末合并凈利潤虧損

安翰科技的主營產品是自主研發“磁控膠囊胃鏡系統”的機器人,可實現“不插管、做胃鏡”,受檢者吞服一粒膠囊,15分鐘左右就能完成胃部圖像采集。

這是全球首家獲得CFDA核發的“磁控膠囊胃鏡系統”三類醫療器械注冊證的公司,但該公司在2018年末合并報表凈利潤卻虧損1.77億元。

究其原因是,該公司母公司2018年末未分配利潤為2232.34萬元,而全資子公司上海安翰未彌補虧損2.45億元,原因主要是上海安翰生產線于2016年7月轉固并開始計提折舊,并采購了武漢安翰生產產品并對外銷售,同時也投入了一定研發費用開發。

資料顯示,競爭廠商包括國外大型醫療器械企業集團、國內技術水平較高的醫療器械企業和其他擬進入醫療器械領域的高科技公司等。

競爭對手主要是國外企業,包括基文影像、奧林巴斯等,其中基文影像的母公司在紐交所上市,代碼MDT,對應的市值為8115.4億元,市盈率24.64倍。其他國內的競爭對手,基本都還未在A股上市,暫無可比市值,比如重慶金山科技、深圳資福技術、杭州華沖科技等。

和艦芯片:晶圓代工行業排名第四

和艦芯片,這是一家集成電路的芯片制造企業,我國的芯片制造主要以晶圓代工模式為主,目前晶圓代工產業已形成寡頭壟斷競爭格局,該公司主要在8 英寸晶圓制造方面積累了先進的技術和經驗。

值得注意的是,和艦芯片的最終控股股東聯華電子是中國臺灣上市公司,投資范圍受相關法規限制,該公司所處未超過12寸的晶圓制造行業,屬于一般類項目,不受投資范圍的限制。

國內的主要競爭對手為中芯國際、華虹半導體以及境外晶圓代工巨頭在國內設立的子公司等,境外主要競爭對手為臺積電、格芯等先進晶圓代工企業。

根據中國半導體協會發布的2017年中國半導體制造十大企業名單,在集成電路制造企業中,晶圓代工企業有中芯國際、華虹集團、臺積電中國、和艦芯片和武漢新芯,和艦芯片在晶圓代工企業中排名第四。

其中,競爭對手中芯國際已在港交所、紐交所上市,最新市值336.77億元,市盈率為41.59倍;華虹半導體也在港交所上市,市值為205.41億元,市盈率16.78倍;臺積電,則在中國臺灣和紐交所上市,對應的市值為14036.35億元,市盈率18.35倍。

晶晨股份:競爭對手市盈率不足20倍

作為第一家上市受理企業,晶晨半導體備受市場矚目,而根據其招股書,晶晨股份當前沒有A股可比上市公司,其主要的三家競爭對手,一家是臺股公司,一家是美股公司,還有一家是深圳的未上市企業。

晶晨半導體稱,公司自成立以來一直專注于多媒體智能終端SoC芯片的研發、設計與銷售。公司的核心技術已經處于國內領先水平,其中全格式視頻解碼處理技術和全格式音頻解碼處理技術處于國際領先水平。

不過,在國內相關產品的主流市場競爭中,掌握同等級別技術的公司主要還有聯發科和海思半導體等。

晶晨半導體評價競爭對手稱,“聯發科等知名芯片設計商在資產規模及抗風險能力上具有一定優勢。同時,國內 IC 設計行業發展迅速,參與數量眾多,公司部分產品面臨小廠商的沖擊,市場競爭日趨激烈,或將加劇公司面臨的市場競爭風險,對公司未來經營業績產生不利影響。”

智能機頂盒芯片是晶晨半導體的重要業務,在2018年中貢獻營收13.18億元、占總營收的55.62%。

目前,市場智能機頂盒芯片的主要參與者包括晶晨半導體、聯發科、海思半導體等。

在 OTT 機頂盒芯片零售市場,根據格蘭研究數據,2018年晶晨半導體市場份額位列國內第一,在該細分領域處于市場領先地位。

不過,如包括運營商市場在內,根據格蘭研究數據,在2018 年度IPTV/OTT機頂盒(OTT機頂盒包括零售市場和運營商市場)采用的芯片方案中,海思半導體位列第一,晶晨半導體以32.6%的市場份額位列第二。

截至最新數據,聯發科市值達到984.87億元,最新市盈率16.69倍,恩智浦半導體最新市值1776.98億元,最新市盈率12.02倍。

作為資本市場的年度盛事,科創板引發市場對于制度創新關注之余,也讓許多投資者關心潛在的投資機會。

東吳證券表示,結合歷史上A股對重要政策的反饋規律,在政策推出前后,A股會存在顯著主題投資效應,受益主線有三條:

線索一:與科創板公司上市業務直接相關的券商;

線索二:與科創板公司有股權關系或者業務關聯的A股影子股;

線索三:具備關鍵核心技術的A股科技股。

東吳證券認為,線索一和線索二的受益邏輯較為直接,但線索三恰恰是高度受益卻尚未被充分預期。

東吳證券稱,借助歷史經驗來看,在2013年1月16日新三板正式揭牌運營前后,以半年左右的時間維度看,創業板在映射效應下,估值獲得提升,而投資者所擔心的資金分流并未發生。

在當前市場環境下,東吳證券認為板塊性機會有三條,其一是具備宏觀邏輯和產業邏輯的科技股,其二是具備高風險偏好屬性的軍工,其三是早周期的汽車。除此之外,科創板推出的背景下,券商股也直接受益。

另外,這首批受理的科創板企業,大部分都能在A股上市公司中找到競爭對手,這也意味著未來兩者在估值方面對標的可能性。一方面,科創板企業的估值標準會將同類公司作為參考對象,另一方面已上市的競爭對手企業估值也可能被重新審視。

券商中國 楊慶婉 曾炎鑫

(封面圖來源于攝圖網)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112