中國證券網 2019-01-30 21:39:44

一般來說,年報巨虧公告發出后,公司股價都會下跌。市場的走勢總是出人意料,部分股票竟然在爆雷過后,無視利空,逆勢上漲。三大邏輯或是推手,第一利空出盡;第二財務洗澡;第三價值顯現。

1月28日,54億元!

1月29日,101億元!

1月30日,470億元!

這是這三天預虧A股的年報虧損金額。

小散們今天早上見面,說得最多的一句話就是,你的票爆了么?順手把爆雷的票全倉掛跌停價,雙手合十默念“今天成交”。

市場的走勢總是出人意料,雷聲隆隆后,部分公司股價竟然低開高走,不少當日甚至收出陽線,完全無視幾十億元的巨虧。

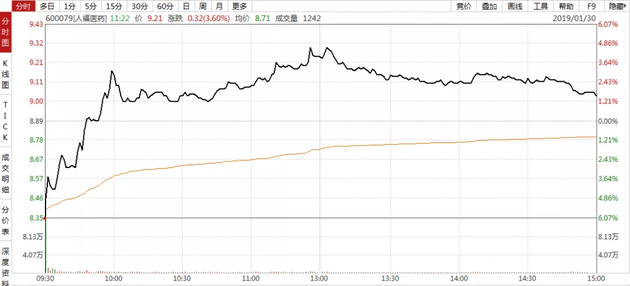

1月29日晚間,人福醫藥發布業績預虧公告,預計2018年度虧損22億元至27億元,主要原因是,經過減值測試,公司擬計提商譽減值損失以及無形資產減值損失合計約30億元。

次日,公司股價低開高走,收出長陽,成交量也隨之放大。

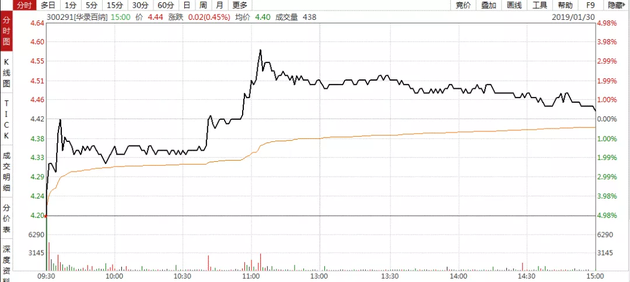

華錄百納1月29日晚發布業績預告,預計2018年虧損33.29億至33.34億元,上年同期盈利1.1億元。主要系部分業務不達預期,并計提了3.5億元商譽減值準備。

公司次日股價表現不俗,低開后迅速走高,收出長陽。當然,這個是虛陽。

幾十億說沒就沒,為何股價不跌反漲?

答案或許有三。

一、利空出盡,觸底反彈。

能夠在今日走出長陽的爆雷股,大多前期已經跌幅巨大,可以視為市場此前已經認為其商譽存在風險,公司披露巨幅預虧,只是確認該風險露出,利空就此結束。

例如,南京新百此前曝出問題后,股價已經從33元/股左右一路跌至8元/股左右,期間跌幅超過70%。此次公司確認該事項對公司財務數據的影響,也讓投資者心中有數。

二、財務洗澡,后續可期。

盡管相關公司都表示審慎對待減值測試,但考慮到商譽評估的操作難度,仍有不少聲音認為,一次計提巨額減值準備實為“財務洗澡”,公司可以甩掉包袱,輕裝上陣,后續業績增長也有更大空間。

針對這一情況,滬深交易所已向相關公司下發了問詢函,要求就商譽減值的原因、合理性,以及是否以此進行不當盈余管理給出說明。

三、恐慌之下,價值或現。

申萬宏源計算機團隊提出一個觀點:商譽的背后,反而是機會?他們認為,商譽問題是短期焦點,歐美部分企業商譽很多卻經常發展無憂,背后本質是管理問題,不是商譽數字問題。

并總結提出,商譽啟發投資者注意到經營實質,即管理問題。市場最終都會從“重表面”走向“重經營實質”,創造新機會。

看板塊:

光大證券表示,2019年開始,創業板公司有望逐步擺脫商譽減值的包袱。

理由有三點,第一,2016年嚴監管令并購重組降溫,2019年起,創業板并購資產組業績承諾規模已經比2017~2018年大幅回落。

第二,2016年后,并購資產組估值溢價率也有所下降,業績承諾虛高的問題得到緩解。

第三,從上市公司角度考慮,一次性計提商譽減值,可以為后續業績反轉打下基礎,因此一次性高規模計提的動力強于連續計提。

基于此,光大證券認為2018年年報的商譽風險釋放后,創業板有望在2019年迎來較好的表現。

看個股:

國信證券認為,如果相關公司“短期盈利能力”下滑、“可持續盈利能力”未變,當前情況下凈利潤增速波動會因為商譽減持而增大。由于是基于短期盈利下滑做出的減持處理(可能是誤判),后續凈利潤增速會有大幅上行。

從ROE角度看,商譽減值會使得企業未來長期ROE提高,同時由于短期盈利下滑,商譽減持的ROE波動加大,低點更低。

總之,并購造成的商業減值,不危及公司主營者,皆有好戲。而那些曾經孤注一擲耗于并購而主業早已荒廢者,還是小心為妙。君子不立危墻之下。

中國證券網 邵好 封面圖來自攝圖網

以上內容為每經APP出于傳遞信息的目的進行轉載,不構成任何投資建議。投資者據此操作,風險自擔。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP