華泰策略首席曾巖 2018-12-21 16:13:47

躁動的身影,或長或短,或早或晚,但永不缺席。

圖片來源:攝圖網

預計2019年春節前V型調整,節后看經濟調控政策與流動性寬松

近期市場對經濟數據悲觀的一致預期較強,估值大幅回落,復盤十年春季躁動行情,我們發現隨著對經濟基本面悲觀預期的提前釋放,春節前15-10個交易日有望迎來反彈,周期與成長板塊受益擴內需政策和流動性寬松有望漲幅居前。春季躁動主要受到經濟基本面趨勢、季節性庫存波動、流動性收緊或放松、經濟調控政策四大因素影響。經濟下行預期較強時,節前易出現V型調整,節后經濟調控政策與流動性寬松決定躁動空間和持續性。

躁動身影:或長或短,或早或晚,但永不缺席

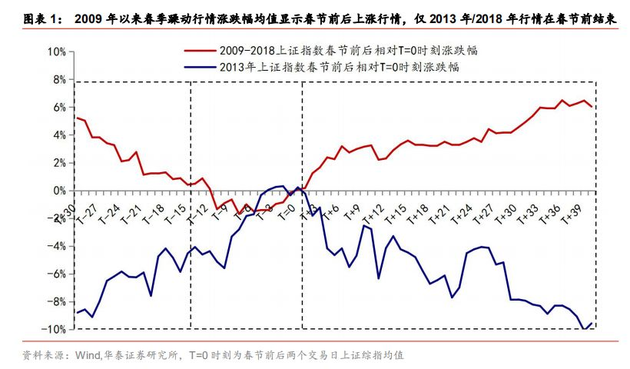

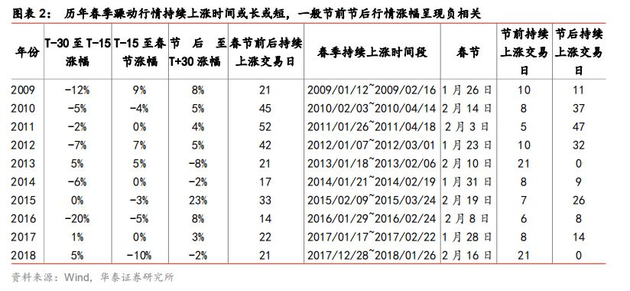

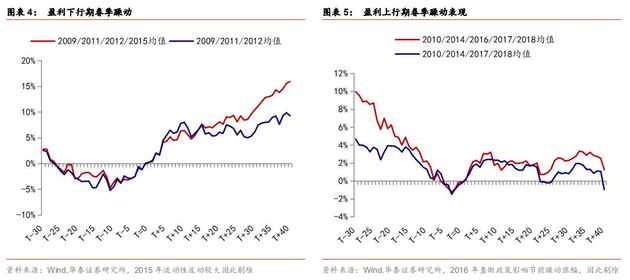

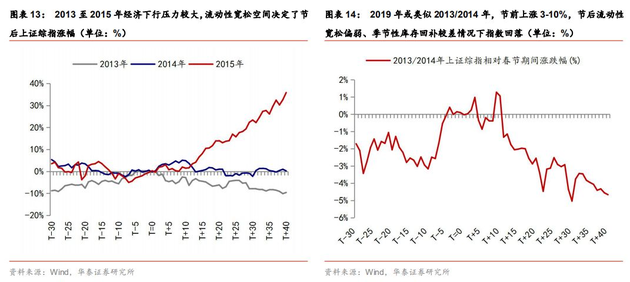

2009年以來,即使A股上市公司處在盈利下行周期,春節前后均出現春季躁動。從歷史表現看,我們把春季躁動行情可以劃分為三階段:躁動前,節前躁動期,節后躁動期。躁動前一般為11月至1月,躁動前市場表現與春季躁動期間指數漲幅一般呈現負相關,前期漲幅越高,春季躁動漲幅空間和時間跨度越有限。春節前后指數均能觀察到一段顯著連續上升行情。躁動持續時間長短不一,短則11/14個交易日(2015/2016年),長則52個交易日(2011年)。春節前躁動期一般在節前1~2周開啟,春節后一般持續至少一周。十年中僅有2013/2018年行情在節前結束。

四大因素:經濟基本面、季節性、流動性、經濟政策

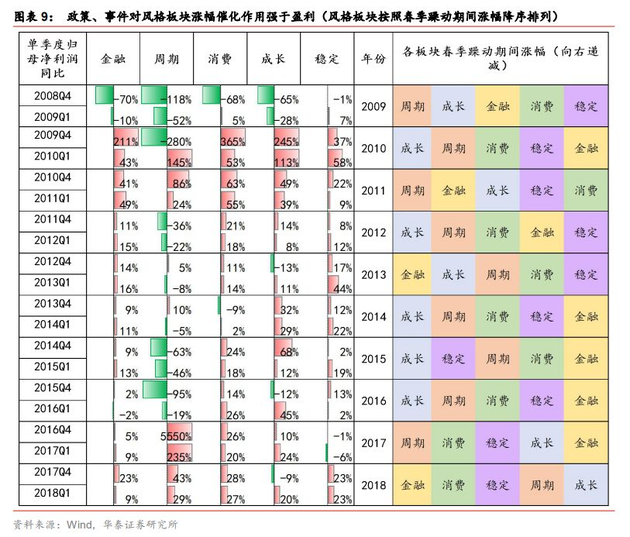

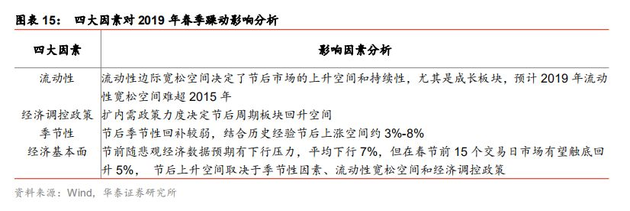

春季躁動行情主要受到經濟基本面趨勢、季節性庫存波動、流動性收緊或放松、經濟調控政策四大因素影響:1)經濟基本面下行周期,市場表現出“節前V型調整”特征,在經濟上行周期,市場表現出“節前高位震蕩后回落”特征;2)春節后季節性景氣上升利于春季躁動行情持續性,但2013年以來經濟進入“存量模式”后,春節后景氣波幅變小,節后行情持續性也趨弱。3)流動性在春節前后表現出先緊后松的特征,指數對應呈現先跌后漲。4)從春季躁動期間行業與風格板塊漲幅來看,漲幅居前板塊與期間政策相關度較高,與各行業盈利相對增速相關度較弱

歷史回溯:春季躁動主導因素變遷經過三個階段

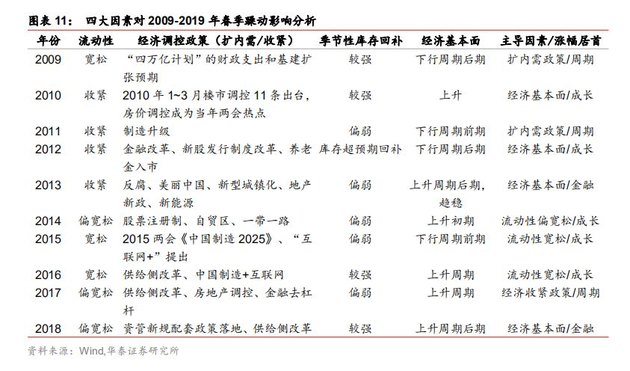

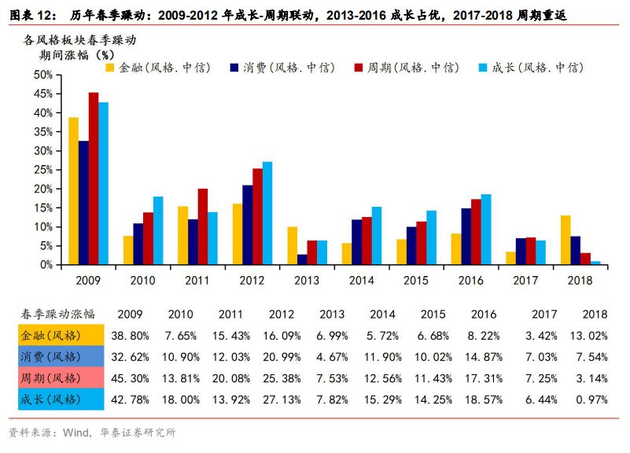

梳理2009年以來春季上證指數的板塊表現,大致經歷了周期-成長輪動期(2009-2012)、成長占優(2013-2016)、周期重返(2017-2018)三個階段,各階段的主導因素不同:2009-2012年經濟調控政策與經濟基本面交替主導,經濟下行周期中擴內需政策推動周期板塊企穩,成長等后周期板塊在次年隨經濟基本面企穩而預期向好,漲幅居前。2013-2016年在經濟基本面筑底階段,流動性與產業政策成為主導因素,推動成長板塊在春季躁動中漲幅居前。2017-2018年隨著經濟周期性筑底回升,供給側改革與經濟基本面因素主導春季躁動,周期與金融板塊漲幅居前。

躁動預測:2019年春季躁動有望如約而至

我們預計2019年春季躁動時間較短,將在節前呈V型調整:隨著對經濟基本面悲觀預期的提前釋放,春節前15-10個交易日有望迎來反彈,周期和成長有望成為漲幅居前板塊。2019年春節后季節性庫存回補或較弱,因此流動性、擴內需政策對節后春季躁動行情影響較大,決定了節后市場的上升空間和持續性。

近期估值與盈利匹配:關注低估值的建筑/房地產

從估值與業績增速匹配度來看,建筑、房地產的PE TTM偏低,盈利增速相對較高,因此處于估值低洼區。近期(12/7-12/19),各板塊整體估值普遍回落,建筑小幅上升,醫藥回落幅度較大。從PB-ROE匹配角度看,我們建議關注ROE相對較高,PE/PB估值于相對低位的建筑/房地產板塊,成長板塊關注軍工/通信。

風險提示:美元指數和美債利率雙升;中美貿易摩擦升級;資管新規對金融市場流動性的沖擊。

正文:

熱點關注:春季躁動還會來嗎?

回顧2009年以來歲末年初市場表現,因兩會主題催化、基本面數據空窗、年初流動性傾向于寬松、開年投資者風險偏好較高等因素,歷年春季躁動時期上證指數平均錄得13%的漲幅。我們預計當下市場雖仍處于下行區段,但對經濟下行的悲觀預期已經提前反映,隨著“穩杠桿”和“邊際寬松”預期的強化,18年末19年初仍可期待一波春季躁動的出現。

2019年春季躁動行情或將類似于2013年至2015年,于春節前開啟,于節后快速回落,尤其經濟基本面環境類似2015年,A股企業盈利整體未明顯改善但流動性相對寬松,不論是直接融資或是間接融資渠道都有邊際寬松空間。

躁動身影:或長或短,或早或晚,但永不缺席

2009年以來,即使A股上市公司處在盈利下行周期,春節前后均出現春季躁動,或長或短,或早或晚,但永不缺席。從歷史表現看,春季躁動行情可以劃分為三階段:躁動前,節前躁動期,節后躁動期,我們把T-30(T=0表示春節前后兩個交易日上證綜指均值,T-30表示春節前30個交易日,下同)至T-15作為春季躁動前期,T-15至春季作為節前躁動期,春節至節后T+30作為節后躁動期。回顧2009年以來春季躁動行情我們發現:

四大因素:經濟基本面、季節性、流動性、經濟政策

春季躁動行情主要受到經濟基本面趨勢、季節性庫存波動、流動性收緊或放松、經濟政策等四大因素影響,在不同經濟周期背景下春季躁動的主導因素不同,我們首先分析四大因素分別對春季躁動行情的影響。

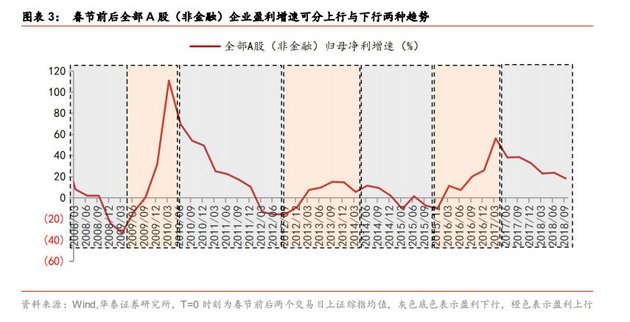

經濟基本面趨勢下行與上行時期,春季躁動表現出兩種近乎相反的行情走勢。在經濟下行周期,市場表現出“節前V型調整、節后反彈”特征;在經濟上行周期,市場表現出“節前高位震蕩,節后微幅回落”特征。

春節后季節性景氣波動也是影響春季躁動行情持續性的重要因素,2013年以來經濟進入“存量模式”后,春節后景氣波幅變小,節后行情持續性也趨弱。季節性回補庫存是春季躁動的重要原因,從春季旺季PMI最高值與上半年PMI平均值對比來看,2013年以來春節后季節性景氣較弱,而2014年和2016年更是出現弱于上半年平均值的情況,春節后30個交易日上證綜指平均上漲3%,低于景氣同樣較弱的2013年和2015年春季(8%)。

流動性在春節前后表現出先緊后松的特征,指數對應呈現先跌后漲。隨著2015年以來節后流動性波動趨緩,流動性對春季躁動行情的影響趨弱。

從春季躁動期間行業與風格板塊漲幅來看,漲幅居前板塊與期間政策相關度較高,與各行業盈利相對增速相關度較弱。

2009年初適逢2008年金融危機爆發經濟快速下行,但受益于上年11月公布的“四萬億計劃”的財政支出和基建擴張預期,周期類板塊驅動明顯,躁動期間出現了十年內最大的春季躁動期間和日均漲幅,當年1月中旬國務院常務會議審議通過十大產業調整振興規劃,有色金屬、汽車、電子行業旋即領漲。

2010年1~3月樓市調控11條出臺,央行連續兩次升準各0.5個百分點,房價調控成為當年兩會熱點,地產行業增幅墊底。2013年初受益于銀監會等部門相關利好政策文件,銀行、非銀金融板塊領漲。成長行情中,2013年12月三大運營商正式獲得4G TD-LTE牌照,2014年春通信板塊即如約上漲。2015年“互聯網+”概念提出,計算機行業漲幅最大,并與通信行業產生共振。

此外,外部事件影響顯著。2011年國際大宗商品價格快速上漲,春季CRB現貨綜合指數上行至歷史高位,建材、鋼鐵、化工、有色金屬等上游周期行業位列漲幅榜首,2013年初釣魚島沖突事件爆發,國防軍工行業板塊漲幅最大。2017年初特朗普上臺提“再工業化”,建材、鋼鐵、有色金屬等周期行業再度上漲。

歷史回溯:春季躁動主導因素變遷經過三個階段

梳理2009年以來春季上證指數的板塊表現,大致經歷了周期-成長輪動期(2009-2012)、成長占優(2013-2016)、周期重返(2017-2018)三個階段,各階段的主導因素不同:

躁動預測:2019年春季躁動有望如約而至

我們預計2019年春季躁動時間較短,將在節前呈V型調整:隨著對經濟基本面悲觀預期的提前釋放,春節前15-10個交易日有望迎來反彈,周期和成長有望成為漲幅居前板塊。2019年預計經濟基本面下行背景下,春節后季節性庫存回補或較弱,因此流動性、擴內需政策對節后春季躁動行情影響較大。預計節后流動性寬松難超2015年,節后指數回落壓力較大。

整體估值:各板塊估值回落

行情回調:各板塊整體估值周環比下降較大

近兩周風險偏好隨貿易沖突波動,A股行情震蕩下行,政治局會議政策方向確認,周期板塊在短暫表現相對強勢后,上周開始出現回落。12月14日至12月19日,各板塊估值整體回落,其中消費、成長板塊整體估值增速周環比出現較大下降。

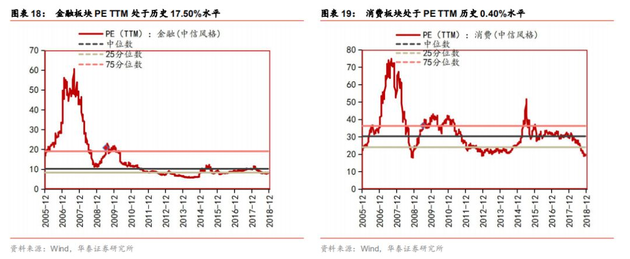

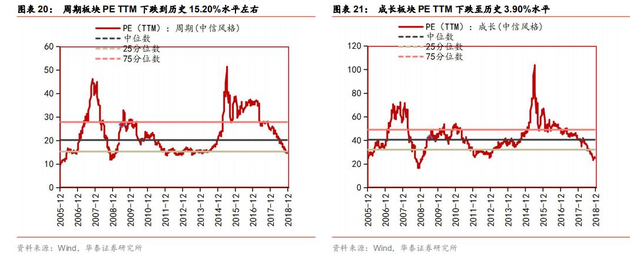

從各風格板塊歷史估值比較來看,金融、周期、消費、成長板塊PE TTM分別處在2005年1月起的歷史估值的17.50%、15.20%、0.40%和3.90%水平。

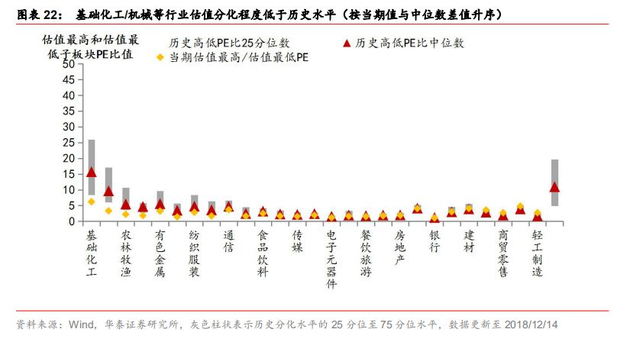

行業內估值分化:農林牧漁行業內子板塊分化加大

各行業估值分化指標橫向對比:估值分化主要表現為一段時間內某一級行業中三級行業景氣度不同而導致走勢分化,從而出現同一行業內一些子板塊拔估值一些子板塊降估值。我們采用兩個指標來分析當前各行業估值分化和分化速度:

1)行業分化指標:一級行業內估值最高/估值最低三級行業PE TTM比值,過去偏高值(75分位)、偏低值(25分位)、中位數值和當前值來評估歷史區間內所處分化位置。

2)行業分化速度指標:近期行情(2018/12/07至2018/12/14)的分化速度,一級行業內估值最高/估值最低三級行業PE TTM比值變化率。即采用當期估值最高/估值最低三級行業PE TTM比值,與兩周前比值差值除以兩周前比值計算變化率。

從行業表現分化指標來看,基礎化工、機械、農林牧漁和汽車分化程度低于歷史水平,而交通運輸、輕工制造、家電、石油石化板塊估值分化程度高于歷史水平。

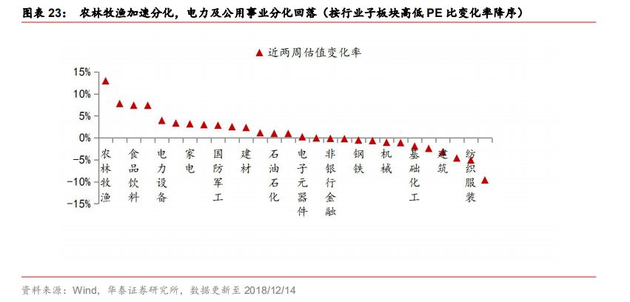

從行業分化速度指標來看,農林牧漁加速分化,主要是子板塊估值差距大,高估值的農產品加工及流通板塊迅速上升拉開差距。交通運輸行業的子板塊中,高估值的燃氣板塊下跌幅度較大,低估值水電板塊上升,板塊分化速度下降。

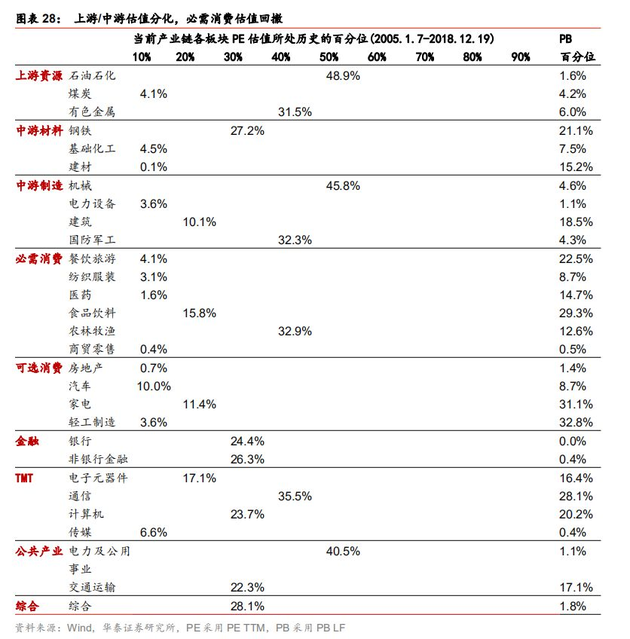

估值與景氣:關注估值的建筑/房地產

估值與盈利匹配:鋼鐵/建材/石油石化處于低洼區

從12月19日PE TTM估值與最近一次財報(2018三季報)業績增速匹配度來看,鋼鐵、建材、石油石化的PE偏低,盈利增速相對較高,因此處于估值低洼區。

從PB-ROE匹配角度看,我們建議關注ROE相對較高,PB處于相對低位的板塊。根據當前的PB水平,結合截止至2018Q3的四個季度累計滾動計算ROE水平,銀行/鋼鐵/建材等低PB、高ROE板塊值得關注。

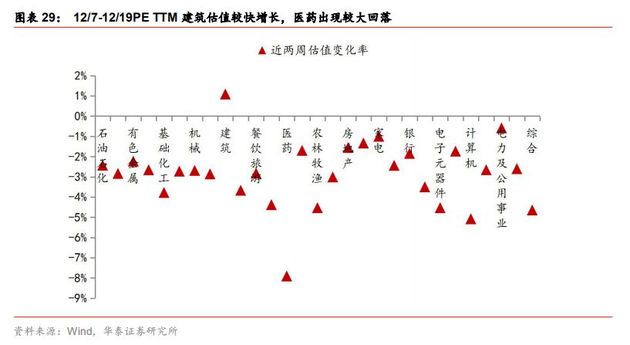

估值與經濟周期:建筑小幅上升,醫藥回落最大

當前處在盈利修復的中后期,從產業鏈各板塊估值分布和估值變化率來看,上游和中游板塊各行業估值分化較大,今年以來估值下降。近期(12/7-12/19),各板塊整體估值普遍回落,建筑小幅上升,醫藥回落幅度較大。

本文作者,華泰證券首席策略分析師曾巖,原標題《【華泰策略】復盤十年春季躁動:2019躁動嗎?——估值雙周“莉”播2018年12月第4周》

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112